Формула за пазарен риск Premium (Съдържание)

- Формула за пазарен риск Premium

- Калкулатор на формула за премия за пазарен риск

- Формула за пазарен риск Premium в Excel (с шаблон на Excel)

Формула за пазарен риск Premium

Премията за пазарен риск се определя като разликата между очакваната възвръщаемост на пазарен портфейл и безрисковия процент. Премия за пазарен риск, която получаваме, е равна на наклона на линията на пазара на ценни книжа (SML), графично представяне на модела за ценообразуване на капиталовите активи (CAPM). CAPM се използва за изчисляване на това, колко ще получим от инвестиции в собствен капитал, което е и най-важният елемент от съвременната теория на портфейла и оценката на дисконтирания паричен поток.

Market Risk Premium = Expected Return – Risk-Free Rate

Примери на формула за пазарен риск Premium Premium

Нека вземем пример, за да разберем по-добре изчислението на Market Risk Premium.

Можете да изтеглите този шаблон за рисков премиум формула Excel тук - шаблон за рисков премия Premium Formula ExcelФормула за пазарен риск Premium - Пример №1

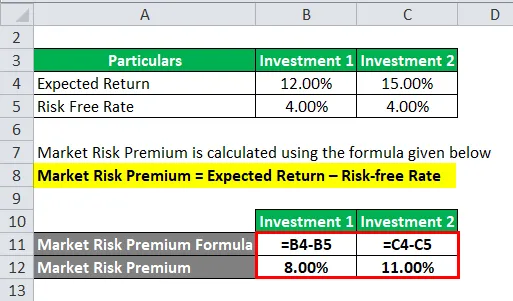

Нека разгледаме пример, в който сме инвестирали определена сума в два различни актива.

В този пример сме разгледали две различни инвестиции, заедно с очакваната възвръщаемост и безрисковия процент за всяка инвестиция.

Премиумът за пазарен риск се изчислява по формулата, дадена по-долу

Market Risk Premium = Очаквана възвръщаемост - Безрискова ставка

За инвестиция 1

- Премия за пазарен риск = 12% - 4%

- Премия за пазарен риск = 8%

За инвестиция 2

- Премия за пазарен риск = 15% - 4%

- Премия за пазарен риск = 11%

През повечето време ние трябва да базираме очакваната възвръщаемост на историческите данни. Това означава, че каквото инвеститорът очаква нормата на възвръщаемост, определя нейната норма на печалба.

Формула за пазарен риск Premium - Пример №2

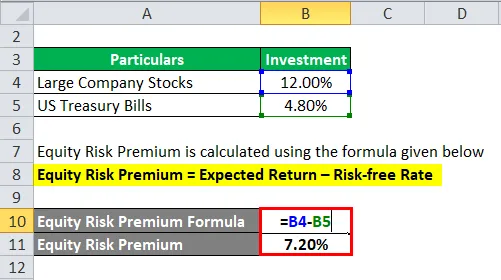

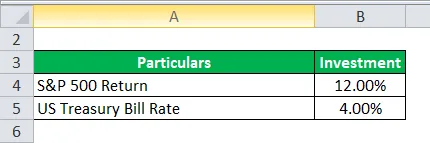

Премиумът за пазарен риск и премия за собствен капитал са различни по себе си по отношение на обхвата и концепцията. Сега вземете пример за премия за собствен капитал, когато собственият капитал се счита за един вид инвестиционен инструмент.

Не, ние се задълбочаваме в премията за собствен капитал. Премия за собствения риск изчислява разликата между очакваната възвръщаемост от инвестирания в него собствен капитал и безрисковия процент.

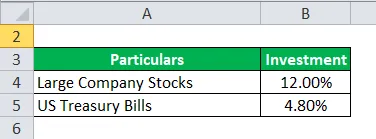

Да речем, инвеститорът се интересува от печелене на пари, акции на големи компании 12, 00%, а американските държавни каси 4.80%.

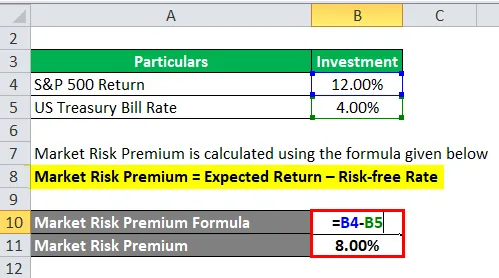

Премия за собствения риск се изчислява по формулата, дадена по-долу

Капиталов риск Premium = Очаквана възвръщаемост - Безрискова ставка

- Премия за собствен капитал = 12% - 4, 80%

- Премия за собствен капитал = 7, 20%

Сега изчисляваме премията за пазарен риск. И така, изчислихме рисковата премия от 7, 20%, която инвеститорът ще плати.

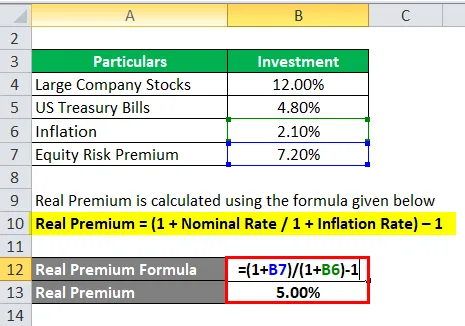

Формула за пазарен риск Premium - Пример №3

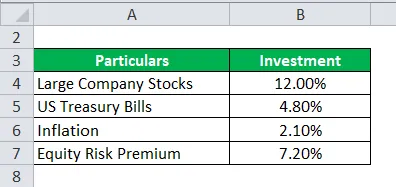

Продължаване с горния пример, т.е. пример №2. Изчислете реалната премия.

За да изчислим модела на очакваната продължителност, трябва да вземем исторически данни от същия пазар или идея, така че да можем да извлечем очакваната възвръщаемост от него, когато премията има голямо значение.

Сега трябва да изчислим реалната премия за тази нормална премия или е необходима премия.

Real Premium се изчислява по формулата, дадена по-долу

Реална премия = (1 + номинална ставка / 1 + процент на инфлация) - 1

- Реална премия = (1 + 7, 20% / 1 + 2, 10%) - 1

- Реална премия = 5%

Реалната премия има повече полезност по отношение на инфлацията и данните от реалния живот и има по-малък шанс за очакване на неуспех, когато инвеститор очаква нещо по-добро.

обяснение

Премия за пазарен риск е допълнителната сума, която инвеститорът би получил върху тази инвестиция, като притежава рисково пазарно портфолио над безрискови активи.

Премията за пазарен риск се използва широко от анализаторите и инвеститорите за изчисляване на приемливата норма на възвръщаемост, която е част от модела за ценообразуване на капиталовите активи (CAPM). В центъра на CAPM е концепцията за риск (волатилност на възвръщаемостта) и възнаграждение (процент на възвръщаемост). Инвеститорите очакват най-висока стойност от неговата инвестиция, заедно с най-ниската възможна нестабилност на възвръщаемостта.

Как да определим премия за пазарен риск?

Има три концепции, с помощта на които измерваме премията за пазарен риск.

- Необходима премия за пазарен риск - това е разликата между минималната ставка, която инвеститорите могат да очакват, докато инвестират във всеки инвестиционен инструмент и безрисковата ставка.

- Исторически пазарен риск Премия - Той се използва за определяне на възвръщаемостта, получена от предишните инвестиционни резултати, които се използват за изчисляване на премията. Разликата е между историческия пазарен курс на определен пазар, например NYSE (Нюйоркската фондова борса) и безрисковия курс.

- Очаквана премия за пазарен риск - зависи изцяло от очакванията на инвеститора за възвръщаемост.

Като има предвид, че очакваният пазарен риск и изискваната премия варират от инвеститор до инвеститор. Инвеститорът трябва да се притеснява много повече за цената на собствения капитал, необходима по време на изчислението, и инвестицията, която би направил.

Докато е в историческа премия за пазарен риск, възвръщаемостта зависи най-вече от инструмента, който анализаторът използва. Основно анализаторите дават по-голям акцент на S&P 500 като еталон за изчисляване на миналите резултати.

Доходността на държавните облигации има малък или никакъв риск, свързан с нея, и се смята, че е такава, докато изчислява безрисковата доходност.

Съществува определен набор от процедури за изчисляване на премията за пазарен риск.

Стъпка 1 : Оценка на общата очаквана възвръщаемост може да бъде получена при запасите.

Стъпка 2 : Преценете очакваната възвръщаемост по безрискова облигация

Стъпка 3 : Извадете горните стъпки и получената разлика е премия за пазарен риск.

Уместност и употреба на формулата за пазарен риск Premium

Премията за пазарен риск се изчислява от разликата на очакваната възвращаемост на цените и безрисковия процент, който е част от Модела за ценообразуване на капиталовите активи. В CAPM възвръщаемостта на актива се изчислява чрез сумата на безрисковия процент и продукта на премията от бета на актива. Бета на уравнението говори повече за рисковете на даден актив по отношение на пазара. По същия начин премията се коригира спрямо риска от актива.

Актив с нулев риск представлява Zero бета, без риск да се включва в него. От друга страна, с много рискован бета бета ще бъде 0, 8, което смята почти пълна премия. И при 1.5 бета, той е напълно променлив.

Ограничение на този модел

- Не точен модел, изчисляването се извършва въз основа на инвеститор.

- Изчисляване на пазарния риск на исторически цени.

- Инфлацията не се взема предвид.

Калкулатор на формула за премия за пазарен риск

Можете да използвате следния калкулатор Premium Market Market Risk

| Очаквано завръщане | |

| Безрискова ставка | |

| Формула за пазарен риск Premium | |

| Формула за пазарен риск Premium = | Очаквана възвръщаемост - Безрискова ставка |

| = | 0 - 0 |

| = | 0 |

Формула за пазарен риск Premium в Excel (с шаблон на Excel)

Тук ще направим още един пример за формулата Market Risk Premium в Excel. Много е лесно и просто.

Сега нека вземем примера от реалния живот по-долу, за да изчислим Market Risk Premium

Премиумът за пазарен риск се изчислява по формулата, дадена по-долу

Market Risk Premium = Очаквана възвръщаемост - Безрискова ставка

- Премия за пазарен риск = 12% - 4%

- Премия за пазарен риск = 8%

Препоръчителни статии

Това е ръководство за формулата на Market Risk Premium. Тук обсъждаме как да изчислим Premium Market Market, заедно с практически примери. Предоставяме също калкулатор Market Risk Premium с шаблон за изтегляне Excel. Можете също да разгледате следните статии, за да научите повече -

- Как да изчислим купонната ставка?

- Ръководство за формула на цената на собствения капитал

- Формула за безплатен паричен поток

- Формула на еквивалентния доход на облигации