Формула на коефициента на адекватност на капитала (Съдържание)

- Формула на коефициента на адекватност на капитала

- Калкулатор на коефициента на адекватност на капитала

- Формула на коефициента на адекватност на капитала в Excel (с шаблон на Excel)

Формула на коефициента на адекватност на капитала

Коефициентът на адекватност на капитала е процент от адекватна сума, която трябва да се поддържа за решаване на рисковата ситуация на банките от тях. Това е описано като щит за банката, за да покрие загубите си, преди да стане неплатежоспособна. Това се регулира от Базелския комитет за банков надзор, който е международен регулаторен договор. Състои се от капитал от първи ред, капитал от втори ред. Това е съотношението капитал към рисково претеглени активи, което е известно също като съотношение капитал към рисково претеглени активи (CRAR). Това насърчава стабилността и защитава акционерите и банките и прави банките устойчиви, когато отговарят на някаква рискова ситуация. Размерът на капитала от първи ред е да обхване загубите, без да престава банката. Капиталът от първи ред е да покрие загубите, когато банката е в затваряща ситуация. Но Tier -2 Capital не осигурява много защита на вложителите. Коефициентът на адекватност на капитала се изчислява по следната формула.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Примери на формула на коефициента на адекватност на капитала

Нека вземем пример, за да разберем по-добре изчислението на формулата на коефициента на адекватност на капитала.

Можете да изтеглите този шаблон на коефициента на адекватност на капитала тук - шаблон на коефициента на адекватност на капиталаФормула на коефициента на адекватност на капитала - пример №1

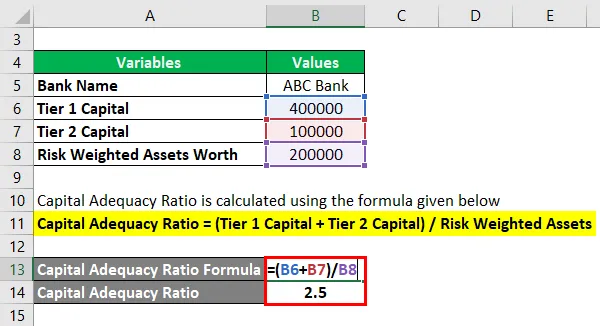

Bank ABC има капитал от първи ред -1 400 000 Rs, а втори капитал - от 1 000 000 Rs. Рисково претеглените активи са на стойност Rs.200000. Сега нека изчислим коефициента на адекватност на капитала.

Коефициентът на адекватност на капитала се изчислява по формулата, дадена по-долу

Коефициент на адекватност на капитала = (капитал от първи ред + капитал от втори ред) / рисково претеглени активи

- Коефициент на адекватност на капитала = (400000 + 100000) / 200000

- Коефициент на адекватност на капитала = 2, 5

Което показва лошо съотношение на капиталова адекватност, поддържано от ABC.

Формула на коефициента на адекватност на капитала - пример №2

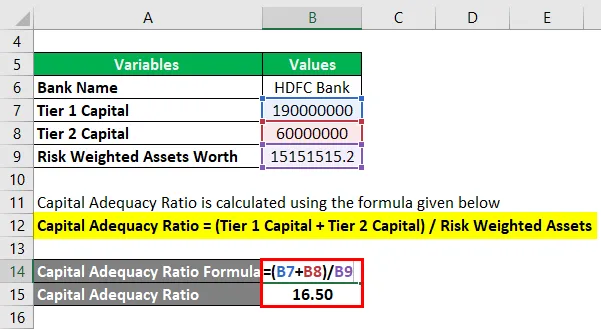

Нека вземем практическия пример на CAR за HDFC Bank. Нека разгледаме стойността на капитала от първи ред е Rs.190000000.00, а капиталовият капитал от втори ред от Rs.60000000, а стойността на рисково претегления актив се оценява като Rs.15151515.20. Сега нека изчислим коефициента на адекватност на капитала.

Коефициентът на адекватност на капитала се изчислява по формулата, дадена по-долу

Коефициент на адекватност на капитала = (капитал от първи ред + капитал от втори ред) / рисково претеглени активи

- Коефициент на адекватност на капитала = (190000000 + 60000000) / 15151515.20

- Коефициент на адекватност на капитала = 16.50

Което е високо съотношение на капиталова адекватност, поддържано от HDFC и показва, че има висока стабилност и ефективност спрямо ситуацията, основана на риска.

обяснение

- Стъпка 1: Стойността на капитала от първи ред се отбелязва. Капиталът от първи ред или основният капитал може да бъде от 2 вида. Единият е обикновен собствен капитал, а другият - обикновена акция. Това е постоянен размер на капитала, който може да облекчи загубите, като го усвои и без да спре работата на банката. Най-добрият пример за това е обикновената акция или обикновената акция. Това са постоянните, инспектирани резерви за приходи под формата на акции, обикновени акции и нематериални активи, за да обхванат загубите.

- Стъпка 2: Стойността на капитала от втори ред се отбелязва. Tier -2 Capital е непредвидена печалба от приходите за уреждане на загубите, без да се затваря банка, когато банката е в ситуация, тя трябва да бъде затворена. След като се използва пълен Tier 1, Tier-2 може да влезе в снимката. Следователно той се фокусира само върху спасяването на банката от затваряне на компанията, той осигурява само много по-малка степен на защита на акционерите и инвеститорите, което понякога тласка инвеститорите и акционерите в ситуация да загубят спестяванията си.

- Стъпка 3: Забелязват се рисково претеглени активи. Рисково претегленият актив се използва за изчисляване на минималната сума, която трябва да се съхранява от всяка финансова институция за уреждане на загубите в рискова ситуация на несъстоятелност. Капиталовото изискване за оценка на риска се различава в зависимост от вида на всеки банков актив. Например, заемът, обезпечен с обезпечение, се счита за по-малко рисков, отколкото заем с акредитив. Рисково претеглената стойност на активите се претегля само след разглеждане на кредита на банката и оценка на риска. Оценката на риска също помага при оценка на риска. Например, заемът, даден на правителството, дава 0, 00% рисков резултат, докато кредитът на физическо лице се счита за резултат от 100%.

- Стъпка 4: След това всички отбелязани стойности се прилагат в следната формула, за да се получи коефициентът на адекватност на капитала.

Коефициент на адекватност на капитала (CAR) = (капитал от първи ред + капитал от втори ред) / рисково претеглени активи

Съгласно последните норми на Базел III (Международен банков регулаторен комитет), минималната адекватност е определена на 4, 5%. В Индия RBI определи CAR за 5, 5%, което е с 1% по-високо от препоръчителните норми на Базел III%. По-високата коефициент на адекватност на капитала от 5, 5% се счита за безопасна в Индия.

Съответствие и използване на формулата на коефициента на адекватност на капитала

Коефициентът на адекватност на капитала гарантира, че даден FI е добре да направи в рисковата ситуация, за да облекчи загубите, които се случват както на банките, така и на инвеститорите и акционерите. Той осигурява солидността и способността на финансовата система на дадена страна, като намалява загубите, като поема загубите при нужда ситуация, като по този начин спестява на банките да станат неплатежоспособни. Банка с висока ЦАР е добра да управлява финансовите си задължения и рискува по този начин по-висок коефициент на адекватност на капацитета и по-високо ниво на защита на активите. По време на закриването на банка Tier -2 Capital помага. Човек трябва да знае, че по време на този затварящ риск се дава предимство на вложителите, а не на капитала на банката. Така че, когато една банка регистрира загубата си по-висока от капитала, който има, вложителите губят само спестяванията си.

Калкулатор на коефициента на адекватност на капитала

Можете да използвате следния калкулатор на коефициента на адекватност на капитала

| Капитал от първи ред | |

| Капитал от втори ред | |

| Рисково претеглени активи | |

| Формула за адекватно съотношение на капитала (CAR) | |

| Формула за адекватно съотношение на капитала (CAR) = |

|

|

Формула на коефициента на адекватност на капитала в Excel (с шаблон на Excel)

Тук ще направим още един пример на формулата за капиталова адекватност в Excel. Много е лесно и просто.

Сега нека вземем пример от реалния живот, за да изчислим коефициента на адекватност на капитала за 2013 г. с 3 комплекта от различни банки на Индия.

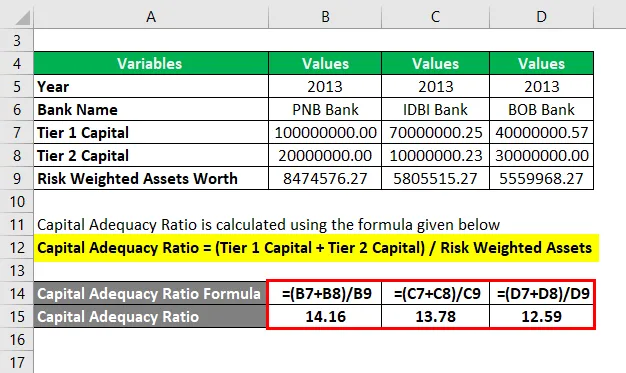

Коефициентът на адекватност на капитала се изчислява по формулата, дадена по-долу

Коефициент на адекватност на капитала = (капитал от първи ред + капитал от втори ред) / рисково претеглени активи

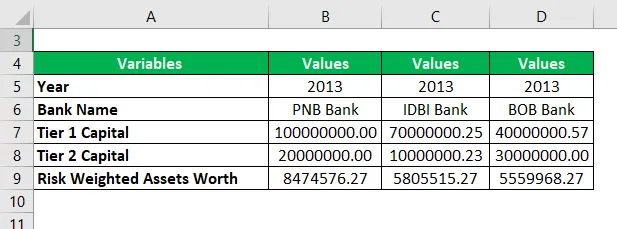

Коефициент на адекватност на капитала за банка PNB

- Коефициент на адекватност на капитала = (100000000 + 20000000) / 8474576.27

- Коефициент на адекватност на капитала = 14.16

Коефициент на адекватност на капитала за IDBI Bank

- Коефициент на адекватност на капитала = (70000000.25 + 10000000.23) / 5805515.272

- Коефициент на адекватност на капитала = 13, 78

Коефициент на адекватност на капитала за BOB Bank

- Коефициент на адекватност на капитала = (40000000.57 + 30000000) / 5559968.274

- Коефициент на адекватност на капитала = 12.59

С горния пример стойностите на съотношението са PNB> IDBI> BOB. Въпреки че всички 3 банки поддържат добра ЦАР, сред тези 3 банки PNB има високо съотношение, следователно това е по-високата степен на безопасност по отношение на управлението на риска между тези 3 банки.

Препоръчителни статии

Това е ръководство за формулата на коефициента на адекватност на капитала. Тук обсъждаме как да изчислим коефициента на адекватност на капитала заедно с практически примери. Ние също така предлагаме калкулатор на коефициента на адекватност на капитала със свалящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Формула на съотношението за покриване на дълга

- Как да използвате формулата за съотношение пари в брой?

- Изчислете съотношението на оборота на активите

- Формула за съотношение на приходите на служител