Преглед на примерите за вписване в журнала

Следващите примери за вписване в списанието предоставят знания за най-разпространената форма на записи на списанията, използвани от компаниите в ежедневните им икономически операции. Във финансовия език терминът „дневник“ се отнася до архивите на всяка финансова транзакция на дружеството съгласно съответната счетоводна методология. Известен е и като запис в списанието. Съгласно стандартите за двойно записване на счетоводство, всеки запис в списанието включва вписване на кредит в една или повече сметки и дебитно записване в една или повече сметки за точно същата сума. -Перфектните записи на списанията в журнала водят до точна и точна финансова информация, която се предава на акционерите на компанията, на други заинтересовани страни, анализатори и др.

Примери за вписване в списанието

Сега, нека разгледаме някои от примерите по-долу, за да разберем концепцията по-добре:

Пример 1 на списанието:

Нека вземем за пример SAF Ltd, който закупи оборудването в началото на финансовата 2019 г., т.е. 01 април 2018 г., а оборудването е на стойност 150 000 долара. Съгласно ръководството за употреба на оборудването, полезният му експлоатационен живот се изчислява на 15 години и след това, той вероятно ще бъде безполезен. Покажете вписването в журнала за разходите за амортизация, които ще бъдат записани в края на финансовата година, т.е. на 31 март 2019 г.

За по-лесно изчисляване се приема, че разходите за амортизация се начисляват по праволинеен метод. Следователно годишният амортизационен разход може да се изчисли като,

Решение:

Разход за амортизация = (стойност на покупката - стойност на повреда) / полезен живот

- Разходи за амортизация = ($ 150 000 - $ 0) / 15

- Разходи за амортизация = 10 000 долара

Той ще бъде записан съгласно златното правило на счетоводството.

- Дебитна сметка Разходи за амортизация

- Амортизирана амортизационна сметка

Вписване в журнала за амортизационните разходи:

Сега записът в дневника може да бъде записан, както е показано по-долу,

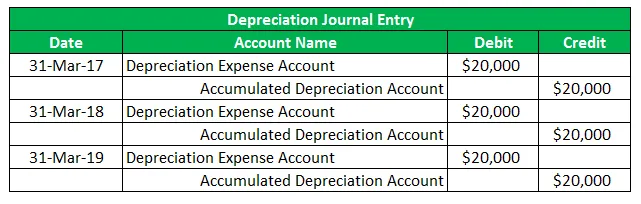

Пример 2 на списанието:

Нека вземем още един пример на ABC Ltd, който се занимава с производството на сладолед и наскоро закупено производствено оборудване. Изчислете разходите за амортизация, начислени по време на експлоатацията на оборудването, и запечатайте записа в дневника в съответните финансови отчети. Използвайте следните факти:

- На 01 април 2016 г. ABC Ltd закупи производствено оборудване на стойност 60 000 долара

- Очакваното полезно използване на оборудването е 3 години

- Компанията ще изхвърли оборудването в края на 3 години

- Компанията ще следва линейния метод на амортизация

Следователно годишната такса за амортизация може да бъде изчислена по метода на праволинейна стойност като:

Решение:

Разход за амортизация = (стойност на покупката - стойност на повреда) / полезен живот

- Разходи за амортизация = ($ 60 000 - $ 0) / 3

- Разходи за амортизация = 20 000 долара

Вписване в журнала за амортизационните разходи:

Сега записът в журнала за разходите за амортизация за финансовата 2017, 2018 и 2019 г. трябва да се запише, както е показано по-долу,

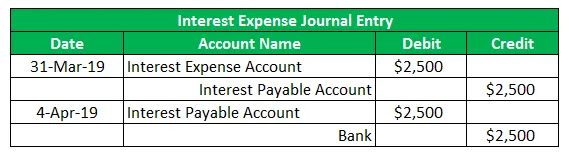

Пример 3 на списанието:

Нека вземем примера на PQR Ltd, който трябва да плати лихва по непогасения заем от 500 000 долара за месец март 2019 г. на 4 април 2019 г. Ефективният лихвен процент, който се начислява, е 0, 5% на месец. Изчислете лихвата, която трябва да бъде платена, и запишете записа в списанието за транзакцията, като се има предвид, че PQR Ltd отчита годината, приключваща към 31 март всяка година.

Според съответстващата концепция, PQR Ltd ще записва разходите за лихви в размер на 2500 долара (= 0, 5% * 500 000 долара) във финансовите отчети за годината, приключваща на 31 март 2019 г. Въпреки това лихвите ще бъдат действително изплатени през следващия месец, който означава следващия счетоводен период. Следователно счетоводството отново ще бъде променено през следващия месец в деня на изплащане на лихвата, т.е. на 4 април 2019 г.

Решение:

Вписване в списанието за разходите за лихви:

Сега записът в журнала за разходите за лихви ще бъде записан, както е показано по-долу,

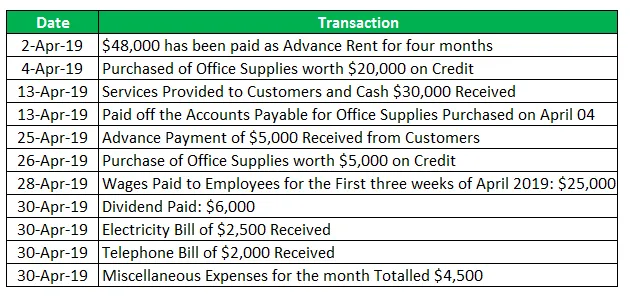

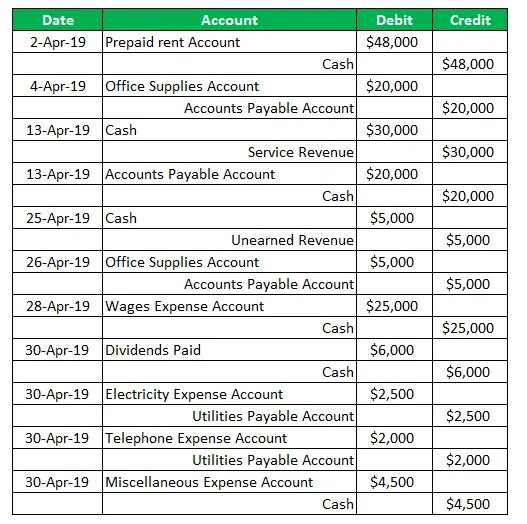

Пример 4 на списанието:

Нека сега вземем за пример компанията SDE Ltd, която беше регистрирана наскоро. Следните транзакции са регистрирани през първия му месец (април 2019 г.) на операциите:

Решение:

Записът на списанието за SDE Ltd за месец април 2019 г.

Заключение - Примери за журнали

Записът в списанието е много важна концепция за разбиране от гледна точка на счетоводството и финансовата отчетност, тъй като всяко несъответствие във финансовите отчети в крайна сметка се свежда до записите в списанието. Така че счетоводителите трябва да поставят по-голям акцент върху подготовката на списанията.

Препоръчителни статии

Това е ръководство за Примери за журнали. Тук говорим за първите 4 примера за записи на списанията в счетоводството, използвани от бизнес предприятията . Може да разгледате и следните статии, за да научите повече -

- Топ 7 Пример за глобализация

- Примери за шест сигма

- Пример с фиксирани разходи

- Пример за оценка на риска

- Видове и пример за счетоводния метод