Алфа формула (Съдържание)

- формула

- Примери

- калкулатор

Какво е Alpha Formula?

Терминът „алфа“ се отнася до мярката за възможно най-високата възвръщаемост от минимален размер на инвестиционния риск. С други думи, алфа е инструментът за оценка, за да прецени способността на портфейлния мениджър да генерира по-висока възвръщаемост на база коригиран към риска. Формулата за алфа може да бъде получена чрез изваждане на очакваната възвръщаемост на портфейла от реалната му възвръщаемост. Математически той е представен като

Alpha = Actual Rate of Return – Expected Rate of Return

Очакваната норма на възвръщаемост на портфейла може да се изчисли, като се използва безрисковата норма на възвръщаемост, премия за пазарен риск и бета на портфейла, както е показано по-долу.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Следователно, формулата за алфа може да бъде разширена като,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Примери за алфа формула (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на Алфата.

Можете да изтеглите този шаблон на Alpha Formula Excel тук - Шаблон Alpha Formula ExcelАлфа формула - пример №1

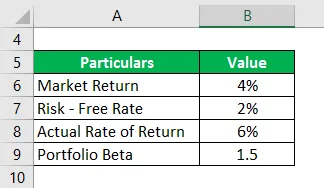

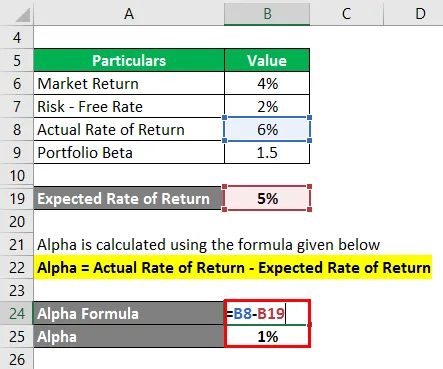

Нека вземем за пример портфейл с бета-стойност от 1, 5, която генерира реална възвръщаемост от 6% през миналата година. Ако текущата пазарна възвръщаемост е 4%, а безрисковият процент е 2%, изчислете алфата на портфейла.

Решение:

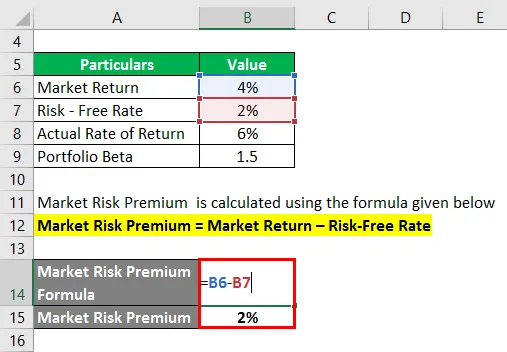

Премиумът за пазарен риск се изчислява по формулата, дадена по-долу

Market Risk Premium = Пазарна възвръщаемост - Безрискова ставка

- Премия за пазарен риск = 4% - 2%

- Премия за пазарен риск = 2%

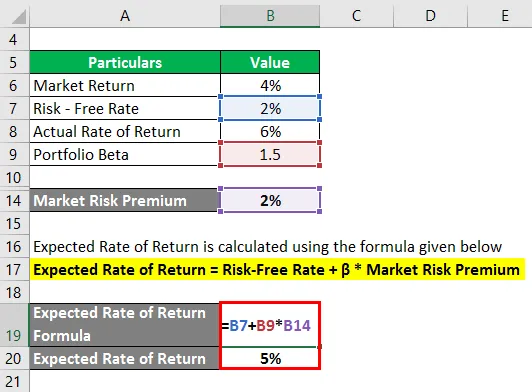

Очакваната норма на възвръщаемост се изчислява по формулата, дадена по-долу

Очаквана норма на възвръщаемост = Безрискова ставка + β * Market Risk Premium

- Очаквана норма на възвръщаемост = 2% + 1, 5 * 2%

- Очаквана норма на възвръщаемост = 5%

Алфата се изчислява по формулата, дадена по-долу

Алфа = Фактическа норма на възвръщаемост - Очаквана норма на възвръщаемост

- Алфа = 6% - 5%

- Алфа = 1%

Следователно алфата на портфейла е 1%.

Алфа формула - пример №2

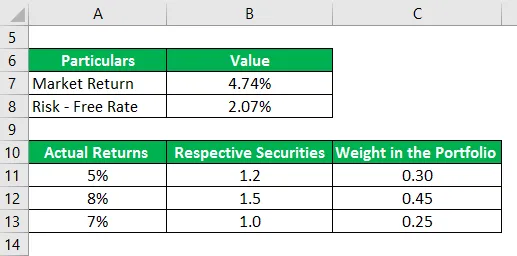

Нека вземем още един пример за портфейл от три ценни книжа, които реално възвръщат 5%, 8% и 7% през миналата година. Бета на съответните ценни книжа са 1, 2, 1, 5 и 1, 0, а теглото им в портфейла е 0, 30, 0, 45 и 0, 25. S&P 500 е подходящият показател за портфейла и той реализира възвръщаемост от 4.74% през последната година. В момента 10-годишната касова сметка предлага възвръщаемост от 2, 07%. Въз основа на дадената информация определете дали Portfolio Manager може да генерира алфа.

Решение:

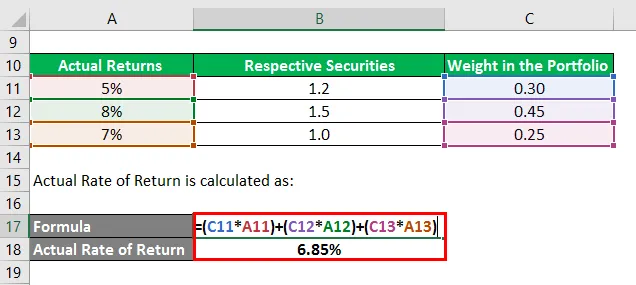

Реалната норма на възвръщаемост се изчислява като:

- Фактическа норма на възвръщаемост = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Фактическа норма на възвръщаемост = 6, 85%

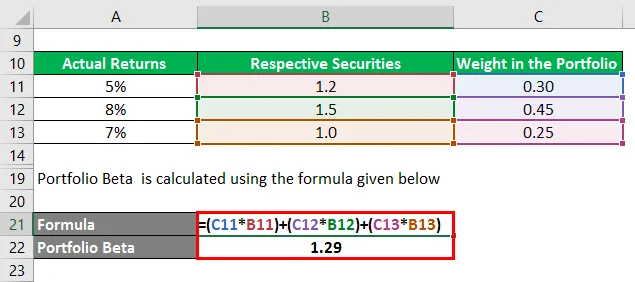

Бета портфейлът се изчислява по формулата, дадена по-долу

- Бета портфейл = (0.30 * 1.2) + (0.45 * 1.5) + (0.25 * 1.0)

- Бета портфейл = 1, 29

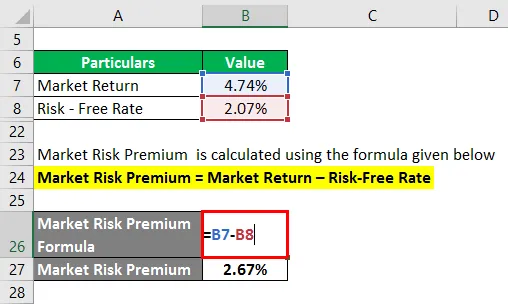

Премиумът за пазарен риск се изчислява по формулата, дадена по-долу

Market Risk Premium = Пазарна възвръщаемост - Безрискова ставка

- Премия за пазарен риск = 4, 74% - 2, 07%

- Премия за пазарен риск = 2, 67%

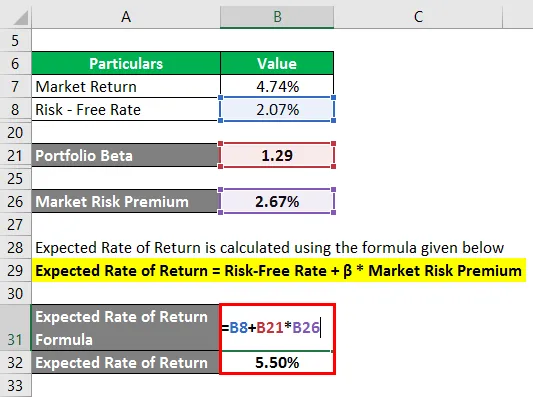

Очакваната норма на възвръщаемост се изчислява по формулата, дадена по-долу

Очаквана норма на възвръщаемост = Безрискова ставка + β * Market Risk Premium

- Очаквана норма на възвръщаемост = 2, 07% + 1, 29 * 2, 67%

- Очаквана норма на възвръщаемост = 5.50%

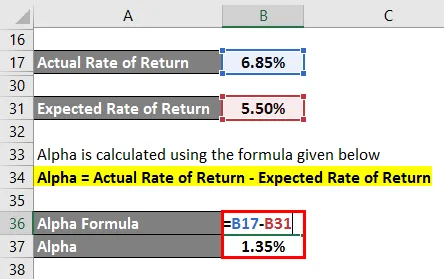

Алфата се изчислява по формулата, дадена по-долу

Алфа = Фактическа норма на възвръщаемост - Очаквана норма на възвръщаемост

- Алфа = 6, 85% - 5, 50%

- Алфа = 1, 35%

Следователно, портфейлният мениджър е достатъчно умел, за да генерира портфолио алфа от 1, 35%.

Обяснение на формулата на Alpha

Формулата за алфа може да бъде получена чрез следните стъпки:

Етап 1:

Първо, определете безрисковата норма на възвръщаемост за случая. Обикновено годишната доходност на държавните облигации или държавни облигации се счита за безрискова и като такава се използва като безрискова норма на възвръщаемост.

Стъпка 2:

След това определете възвръщаемостта на пазара и обикновено възвръщаемостта на основния индекс на фондовия пазар се приема като прокси за възвръщаемостта на пазара. Например годишната възвръщаемост на S & P500 може да се използва като пазарна възвръщаемост. Сега изчислете премията за пазарен риск, като извадите безрисковия процент от пазарната възвръщаемост.

Market Risk Premium = Пазарна възвръщаемост - Безрискова ставка

Стъпка 3:

След това определете бета версията на всяка ценна книга въз основа на относителното им движение на цените в сравнение с индекса за сравнение. След това изчислете бета на портфейла, като използвате средно претеглена стойност на всички ценни книжа. Бета портфейлът се обозначава с β.

Стъпка 4:

На следващо място, изчислете очакваната норма на възвръщаемост, като използвате безрискова норма (стъпка 1), премия за пазарен риск (стъпка 2) и бета портфейл (стъпка 3), както е показано по-долу.

Очаквана норма на възвръщаемост = Безрискова норма на възвръщаемост + β * Market Risk Premium

Стъпка 5:

След това определете реалната норма на възвръщаемост на портфейла.

Стъпка 6:

И накрая, формулата за алфа може да бъде получена чрез изваждане на очакваната норма на възвръщаемост на портфейла (стъпка 4) от действителната му норма на възвръщаемост (стъпка 5), както е показано по-долу.

Алфа = Фактическа норма на възвръщаемост - Очаквана норма на възвръщаемост

- Алфа = Фактическа норма на възвръщаемост - Безрискова норма на възвръщаемост - β * Премия за рисков риск

Уместност и употреба

От гледна точка на портфейлен анализатор, концепцията на алфа е много важна, тъй като се използва за оценка на способността на портфейлен мениджър да генерира въз основа на риска възвръщаемост. Алфа е надвишената възвръщаемост, генерирана спрямо риска на портфейла и се разглежда чисто като кредит на ръководителя на портфейла. Портфейлните мениджъри, които са в състояние да преодолеят бенчмарка и генерират алфа, са известни като активни мениджъри на портфейли.

Въпреки това, едно от основните ограничения на алфа е, че формулата зависи до голяма степен от избора на подходящ индекс за сравнение. Поради това изборът на грешен показател за възвращаемост на пазара може да доведе до погрешно представяне на бъдещите инвеститори.

Алфа формула калкулатор

Можете да използвате следния калкулатор на формула на Alpha

| Фактическа норма на възвръщаемост | |

| Очаквана норма на възвръщаемост | |

| Алфа формула | |

| Алфа формула = | Фактическа норма на възвръщаемост - очаквана норма на възвръщаемост |

| = | 0 - 0 |

| = | 0 |

Препоръчителни статии

Това е ръководство за Алфа формулата. Тук обсъждаме как да изчислим Алфа заедно с практически примери. Ние също така предлагаме калкулатор на Alpha Formula със свалящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Изчисляване на себестойността на капитала с примери

- Как да изчислим процента на капитализация?

- Примери на формула за риск Premium

- Ръководство за формула на маржа на печалбата