Разлика между купон срещу доходност

Плащане с купон върху облигацията е годишната сума на лихвата, изплатена на притежателя на облигацията от емитента на облигацията към датата на емитиране на облигацията до падежа. Талоните обикновено се измерват като процент на купона, който се изчислява, като се раздели с номиналната стойност. Купоните се изплащат по два начина на полугодие и годишно в процент. Ние също така наричаме купона като "процент на купона", "процент на купонния процент" и "номинална доходност". Доходността до падежа е общата възвръщаемост, която инвеститорът ще спечели, като закупи облигация и я задържи до падежа си. Доходността до падеж е дългосрочна доходност на облигациите и се изразява като годишен курс. С други думи, това е вътрешната норма на възвръщаемост, при която инвеститорът държи облигациите до падежа и извършва всички плащания по график и едновременно реинвестира в нея със същата норма.

Пример за купон:

Ако номиналът на облигацията от 1000 долара плаща 70 долара годишно със ставка 7%, плащането на лихва може да бъде полугодишно или годишно. По-късно номиналната стойност на облигацията спада до 900 долара, след това текущата й доходност нараства до 7, 8% ($ 70 / $ 900).

Обикновено купонната ставка не се променя, тя е функция на годишните плащания и номиналната стойност и двете са постоянни.

Купонна ставка или номинална доходност = Годишни плащания / Номинална стойност на облигацията

Текуща доходност = годишни плащания / пазарна стойност на облигацията

Нулевите купонови облигации са единствената облигация, при която не се извършват междинни плащания, освен на падеж, заедно с номиналната им стойност.

Цената на облигацията се изчислява, като се вземат предвид няколко други фактора, включително:

- Номинална стойност на Бонд

- Датата на падежа.

- Купонната ставка и честотата му са плащания.

- Кредитоспособност на емитента

- Доходността от сравними възможности за инвестиция.

добив

Доходността до падеж е известна също като доходност от резервацията или доходност за обратно изкупуване. Доходността до падежа на облигацията зависи от пазарната текуща цена на облигацията. Въпреки това, формулата за доходност до падеж се оказва по-ефективен добив на връзката на базата на смесване срещу простия добив, който се изчислява с помощта на формулата за дивидентна доходност.

Приблизително YTM = (C + (FP) / n) * 2 / (F + P)

- C = Купонно / лихвено плащане

- F = номинална стойност

- P = Цена

- n = години до падежа.

Формулата се използва за изчисляване на приблизителния добив до падежа. Въпреки това, за да се определи действителната доходност до падежа, трябва да се използва метод за проба и грешка, като се въведат лихви в настоящата стойност на формула на облигация, докато P съответства на действителната цена на облигацията.

Доходността до падежа се изчислява по формулата на настоящата стойност, обсъдена по-долу.

За оценка на доходността до падежа настоящата стойност на облигацията вече е налична и изчисляването на YTM работи назад от настоящата стойност на формула на облигация и се опитва да определи „r“.

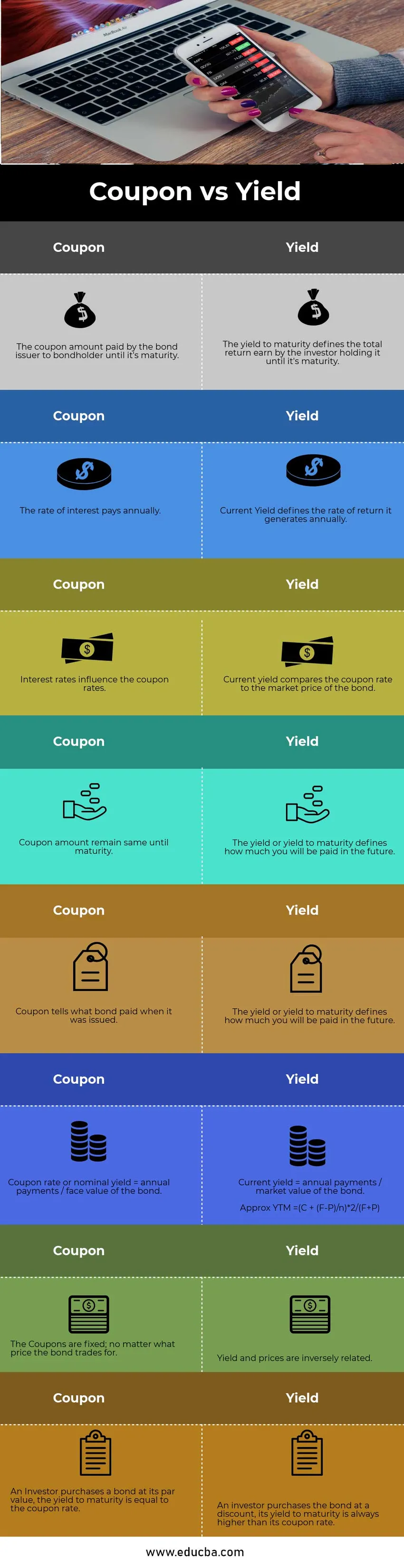

Сравнение между главата на купона срещу доходността (Инфографика)

По-долу е топ 8 разликата между Coupon vs Yield

Ключови разлики между купона и дохода

И двата купона срещу доходността са популярни решения на пазара. нека да обсъдим някои от основните разлики между купона срещу доходността:

- Купонният процент на облигацията е сумата на лихвата, която действително се изплаща върху основната сума на облигацията (по номинална стойност). Докато доходността до падеж определя, че това е инвестиция, която се държи до падежа и степента на възвръщаемост, която ще генерира към падежа.

- Сумата на купона е сумата, която се изплаща полугодишно или годишно до падежа на номиналната стойност на облигацията. Докато текущата доходност генерира възвръщаемост годишно, зависи от колебанието на пазарните цени.

- Купонните ставки са по-вероятно повлияни от лихвените проценти, определени от правителствения орган въз основа на икономиката на страната. Докато изчислява текущата доходност, купонният курс се сравнява с текущата пазарна цена на облигацията.

- По време на мандата на облигацията цената на облигацията остава същата до падежа поради непрекъснатото колебание на пазарната цена, по-добре е да закупите облигация с дисконтов курс, който предлага красива възвръщаемост на падежа по номинална стойност.

- Сумата на купона решава каква сума ще бъде изплатена от облигацията на годишна база или полугодишно според държавните норми до падежа, докато доходността определя каква ще бъде възвръщаемостта след реинвестиране на сумата на купона към падежа.

Таблица за сравняване на купон срещу доходност

По-долу е 8-тото най-високо сравнение между Coupon vs Yield

| Sr.no | купон | добив |

| 1 | Сумата на купона, изплатена от емитента на облигации на притежателя на облигацията до падежа му. | Доходността до падеж определя общата печалба от инвеститора, който я държи, докато не настъпи падеж. |

| 2 | Лихвата се изплаща годишно. | Текущият доход определя степента на възвръщаемост, която генерира годишно. |

| 3 | Лихвените проценти влияят на купонните ставки | Текущата доходност сравнява купонната ставка с пазарната цена на облигацията. |

| 4 | Сумата на талона остава същата до падежа. | Пазарната цена продължава да се колебае, по-добре да купувате облигация с отстъпка, която представлява по-голям дял от покупната цена. |

| 5 | Купонът казва каква облигация е платила, когато е била емитирана | Доходността или доходността до падежа определя колко ще бъдете платени в бъдеще |

| 6 | Купонна ставка или номинална доходност = Годишни плащания / Номинална стойност на облигацията |

|

| 7 | Купоните са фиксирани; без значение за каква цена се търгува облигацията. | Доходността и цените са обратно обвързани. |

| 8 | Инвеститорът купува облигация по номиналната си стойност, доходността до падежа е равна на купонната ставка. | Инвеститор купува облигацията с отстъпка, доходността й до падежа винаги е по-висока от купонната й ставка. |

заключение

Целта на тази статия за купон срещу доходност е да изчисти неяснотата между доходността и купона, когато някой има много ограничен или никакъв опит с безкрайния списък на условията на финансовата индустрия. Тези два термина купон срещу доходност най-често се срещат по време на управление или работа с облигации. Освен това комбинираната употреба дава по-добра възвращаемост и се превръща в концепцията по-високата купонна ставка означава по-висока доходност. Освен използването в облигации, и двата термина са доста различни един от друг.

Препоръчителни статии

Това е ориентир за най-високата разлика между Купон срещу Доходност. Тук също обсъждаме ключовите разлики на Kupon срещу Yield с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Заеми срещу аванси - най-добри разлики

- Различни между опции срещу склад

- Растеж запас спрямо стойност

- Лизинг срещу наем - кой е по-добър