Разлика между квалифицирани и обикновени дивиденти

Инвеститорите могат да спечелят от своята инвестиция чрез повишаване на цените на активите и приходи от дивиденти. Поскъпването на активите е увеличението на цената на актива, което означава, че инвеститорът може да продаде този актив на по-висока цена, отколкото той го е довел. Въз основа на инвеститорския стил на инвестиране и неговия комфорт инвеститорите избират подходящи за него активи. Какво представлява доходът от дивиденти и неговите категории и данъчни последици върху доходите на инвеститорите, ще видим подробно в тази статия „Квалифицирани срещу обикновени дивиденти“?

Какво е обикновен дивидент?

Дивидентът се отнася до пари, възнаграждения или всяка друга полза, която дружеството дава на своите акционери от печалбата си. Дивидентът може да бъде разпределен под различни форми, като акции, паричен дивидент или друга законна форма. Дивидентът на организацията се ръководи от дивидентната й политика, която се определя от нейния съвет на директорите и изисква одобрението на акционерите за прилагане на политиката. Не е задължително обаче компанията да изплаща дивидента на акционерите, дори да е налице политика. Дивидентът не е нищо друго освен част или пълна печалба, която организацията споделя с акционерите си.

След като плати за кредиторите си, една фирма може да използва малка / голяма част или цялата си печалба, за да разпредели акционерите си като дивиденти. Всеки път, когато дадена фирма обяви дивидент, тя също определя дата на предварителен запис и всички акционери, които притежават акции към тази дата, придобиват право да получават дивидент пропорционално на дяловото участие. Компанията обикновено плаща на акционерите в рамките на една седмица по банковата сметка на акционера.

В САЩ някои от големите организации не изплащат дивиденти на акционерите и реинвестират общата си печалба в собствен бизнес. Фирмите с висок потенциал за растеж и на ранен етап от живота си обикновено не изплащат дивиденти, тъй като тези фирми предпочитат да инвестират отново всичките си приходи, за да помогнат на по-високите планове за растеж и разширяване на фирмата. като има предвид, че създадените компании се опитват да предлагат чести дивиденти за възнаграждение на дългосрочните инвеститори.

Какво представлява квалифицираният дивидент?

Най-важното нещо, което трябва да се разбере при квалифицираните дивиденти е, че те са подкатегория на обикновените дивиденти, които са обект на специални данъчни правила от правителството на Съединените щати, които могат да спестят парите на инвеститорите върху данъчната декларация на инвеститорите. С други думи, всички квалифицирани дивиденти са вид обикновени дивиденти, но не всички обикновени дивиденти са квалифицирани дивиденти.

За да бъдете квалифициран дивидент, трябва да бъдат изпълнени следните критерии -

- Дивидентът трябва да се изплаща от корпорация, оперираща в Съединените щати, или от квалифицирана чуждестранна компания;

- Акциите трябваше да се държат най-малко 60 дни през периода 121 дни, който започва 60 дни преди датата на екс-дивидент.

Ако инвестицията отговаря на горепосочените критерии, очертани от Службата за вътрешни приходи (IRS), тогава полученият дивидент се нарича квалифициран дивидент.

Датата на предишния дивидент е датата, на която новите акционери няма да имат право да получат декларирания дивидент - което означава, че инвеститорите трябва да притежават акциите преди датата на дивидент, за да получат дивидента като квалифициран дивидент. Квалифицираното третиране на дивидентите обаче не се прилага за някои видове изплащане на дивиденти, като тези, които наподобяват лихви повече от дивидент.

А някои видове дивиденти автоматично се изключват от квалифицираните дивиденти, дори ако отговарят на посочените критерии. Те включват (но не се ограничават до по-долу споменатите дивиденти.)

- Дивиденти, държани от корпорация в План за собственост на служителите (ESOP)

- Разпределение на капиталовите печалби

- Дивиденти, изплащани от освободени от данъци корпорации

- Дивиденти по банкови депозити

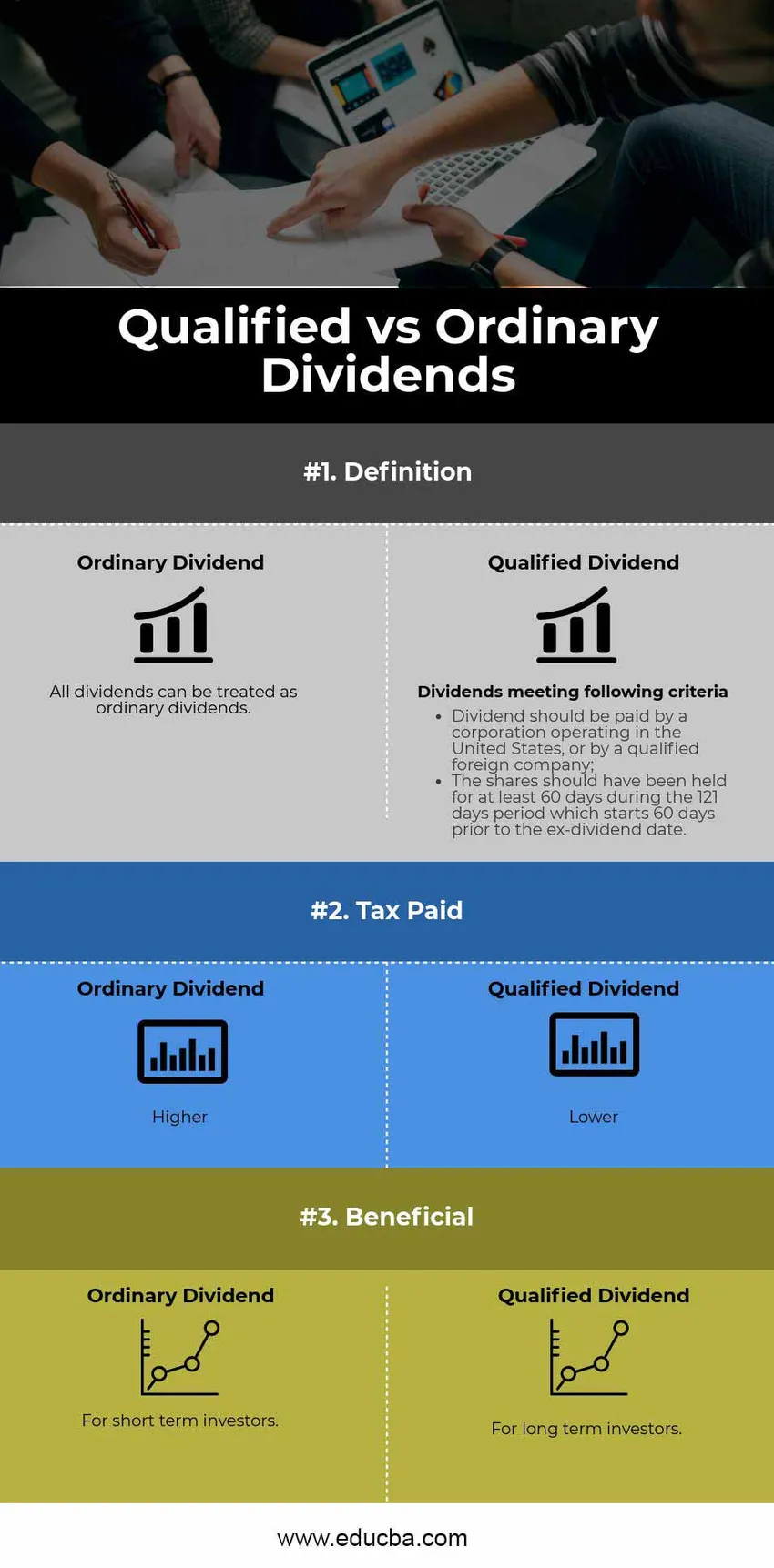

Сравнение от главата до главата между квалифицирани и обикновени дивиденти (Инфографика)

По-долу е топ 3 разликата между квалифицирани срещу обикновени дивиденти

Основни разлики между квалифицирани и обикновени дивиденти

И квалифицираните срещу обикновените дивиденти са популярни решения на пазара;

нека да обсъдим някои от основните разлики между квалифицирани и обикновени дивиденти

Разликата между квалифицираните и обикновените дивиденти е доста съществена, когато дойде време за плащане на данъци. Както подсказва самото име, обикновените дивиденти се облагат като обикновен доход, докато квалифицираните дивиденти се облагат с по-ниска ставка.

| Обикновена ставка на данъка върху дохода | Квалифицирана данъчна ставка върху дивидента |

| 10% | 0% |

| 15 % | 0% |

| 25% | 15 % |

| 28% | 15 % |

| 33% | 15 % |

| 35% | 15 % |

| 39, 6% | 20% |

Основно мото на тази структура е да насърчава дългосрочните инвестиции, както и да облагодетелства гражданите на Съединените щати, като предоставя данъчни облекчения.

Моля, обърнете внимание: има допълнителен 3.8% нетен данък върху дохода на инвестициите за инвеститор, чийто модифициран коригиран брутен доход надвишава 0, 2 милиона долара (0, 25 милиона долара за оженени данъкоплатци, подаващи съвместно).

Таблица за сравнение между обикновените дивиденти и класификацията

По-долу е трите най-добри сравнения между квалифицирани и обикновени дивиденти

| Основното сравнение между квалифицирани и обикновени дивиденти |

Обикновена дивидент |

Квалифициран дивидент |

| дефиниция |

|

|

| Данъчно платен | По-висок | Нисък |

| благотворен | За краткосрочни инвеститори | За дългосрочни инвеститори |

Данъчни предимства на квалифицираните дивиденти (изчисление с пример)

Помислете за пример на инвеститор в данъчната група от 33%, който притежава акции за изплащане на дивиденти на стойност 1 000 000 долара, с доходност от 4% годишно. Този инвеститор ще получи приходи от 40 000 долара от своите дивиденти.

Ако гореспоменатите дивиденти се считат за обикновен доход, този инвеститор ще бъде ударен с данък от 13 200 долара, намалявайки дохода от дивиденти до 26 800 долара. Ако обаче дивидентите отговарят на определението „квалифициран дивидент“, данъкът ще бъде намален до 6000 долара.

За дългосрочен инвеститор квалифициран дивидент означава, че повече от приходите от дивиденти остават в неговия портфейл, за да генерират повече печалби в бъдеще.

Заключение - Квалифициран срещу обикновени дивиденти

- Квалифицираният дивидент е вид обикновен дивидент, всички квалифицирани дивиденти са обикновени дивиденти, но не всички обикновени дивиденти са квалифицирани дивиденти.

- Категорията на квалифицираните дивиденти е в полза на дългосрочния инвеститор, ако той отговаря на критериите за квалифициран дивидент.

- Квалифицираните дивиденти и обикновените дивиденти имат различни данъчни рамки. Квалифицираните инвеститори с право на дивидент плащат по-малко данък в сравнение с обикновените дивиденти.

Препоръчителни статии

Това е ръководство за най-високата разлика между квалифицираните срещу обикновените дивиденти. Тук също обсъждаме ключовите разлики между квалифицираните и обикновените дивиденти с инфографиката и сравнителната таблица. Може да разгледате и следните статии, за да научите повече.

- Счетоводство срещу финансов мениджмънт

- Запаси срещу опции - най-добри разлики

- Прираст на растеж спрямо стойността на запасите - сравнение

- Счетоводство срещу счетоводство - Разграничаване между

- Ръководство за формула на брутния доход