Разлики между капиталов лизинг и оперативен лизинг

Лизингът е договорно споразумение между лизингодателя (собственик на актива) и лизингополучателя (наема актива). В този договор лизингодателят дава право да използва имот за определен период и в замяна лизингополучателят дава серия от плащания, известни като лизингови плащания. Съществуват главно два вида лизинг: капиталов лизинг и оперативен лизинг. Капиталов лизинг се нарича също финансов лизинг. Лизингодателят може да бъде всяко образувание или компания или всеки независим орган или банка и институции. Наемател може да бъде всичко - от транспорт, недвижими имоти, селско стопанство, строителство и т.н.

За да бъде лизингът класифициран като капиталов лизинг в US GAAP, трябва да бъде изпълнено всяко от четирите условия:

- Настоящата стойност на лизинговото плащане трябва да бъде равна или по-голяма от справедливата пазарна стойност на актива. т.е. каквито и плащания да сме извършили при наемане, ако направим настоящата му стойност и я сравним с пазарната стойност, ако PV (лизинг)> или = MV на активите, го класифицираме като капиталов лизинг. Да предположим, че за имота Пазарната стойност е 100 и плащанията се извършват за 25 години, получавайки P. V от всички плащания е 110. Тук тя е по-голяма, така че е класифицирана като капиталов лизинг.

- Срокът на лизинга е по-голям или равен на 75% от полезния ресурс. В нашия пример, наемът е 25 години и да предположим, че полезният живот на имота е 20 години. И така, 75% (20) = 15 години, което отговаря на така класифицираното условие като капиталов лизинг.

- Прехвърляне на собствеността в края на мандата.

- Опция за закупуване на актива на намалена цена в края на мандата. За МСФО има още един критерий за оценяването му като капиталов лизинг.

- Само лизингополучателят може да използва актива, без да се правят големи промени в активите, които са под лизинговия договор.

Преди да започнете с разликите, просто помислете за лизинг на капитал като притежаване на собственост и оперативен лизинг като просто наемане на имота. Нека разберем пълната разлика между двата лизингови договора със същия пример.

Сравнение между главата на капитала и оперативния лизинг (Инфографика)

По-долу е топ 7 разликата между капиталов лизинг срещу оперативен лизинг

Основни разлики между капиталов лизинг и оперативен лизинг

Нека обсъдим някои от основните ключови разлики между капиталов лизинг и оперативен лизинг:

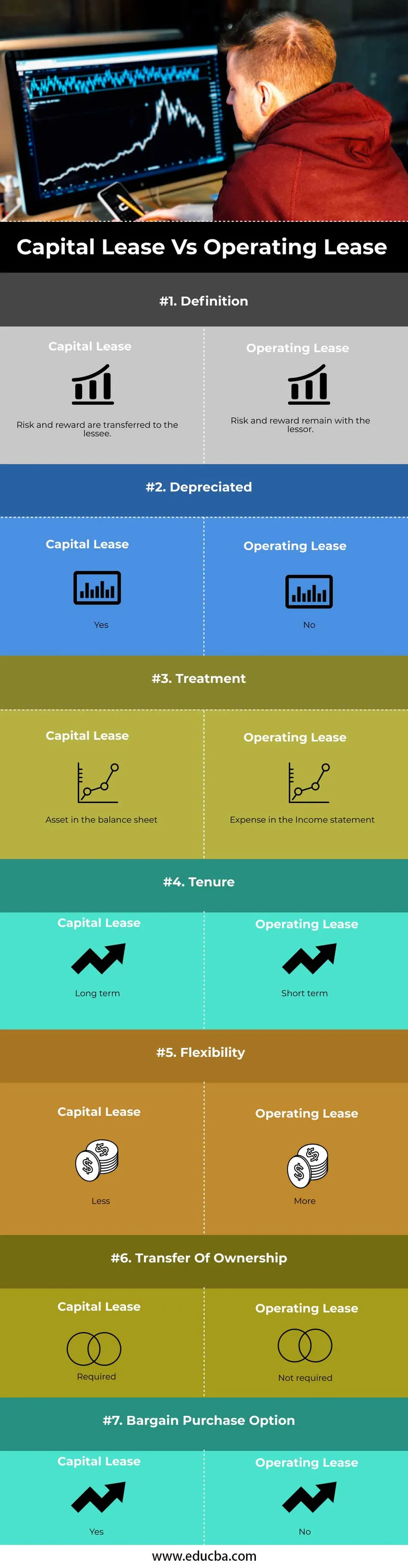

- Рискът и възвръщаемостта, свързани със собствеността на активите, се прехвърлят на лизингополучателя при капиталов лизинг. При оперативен лизинг рискът и ползите, свързани със собствеността на активите, остават при лизингодателя.

- Макар да вземаме същия пример като по-горе, ние амортизираме актива в баланса си, т.е. имотът, който притежаваме, се амортизира във времето. Поради обезценяването на капиталовия лизинг облагаемият доход намалява. Наемът на имот обаче не се амортизира през периода.

- Счетоводното третиране на двата вида лизинг варира за лизингополучателя или лизингодателя. Оперативният лизинг се третира като разход в отчета за доходите. Актив не се прехвърля и отдава на заем на лизингополучателя. В случай на оперативен лизинг няма запис в баланса. Без амортизация на актива. При капиталов лизинг има прехвърляне на собствеността върху актив върху лизинговата сметка. По този начин лизинговият договор се третира като заем, а плащанията (размер на лихвата) като разход в отчета за доходите. Актив се записва в баланса. Настоящата стойност на актив се отчита в баланса и се амортизира през периода.

- Наемът на капиталовия лизинг е дългосрочен, докато при оперативния лизинг е краткосрочен. Така че прехвърлянето на собствеността се изисква в капиталовия лизинг, а не в оперативния лизинг. Например Дължимостта на имот е за дълго време и трябва да се прехвърлят правата на собственост. В случай на наем е за много кратък период и прехвърлянето на собствеността не е задължително. Прехвърлянето на собствеността върху оперативния лизинг остава при лизингодателя за целия период на лизинга. В случай на капиталов лизинг, прехвърлянето на собствеността не е задължително в края на срока на наемане. Заглавието може или не може да бъде прехвърлено на лизингополучателя

- Капиталовият лизинг няма гъвкавост в сравнение с оперативния лизинг. В оперативния лизинг, тъй като счетоводното третиране е много лесно, човек може редовно да променя актива и да го актуализира. В настоящия ни пример сме разгледали наемането на имот като оперативен лизинг. Ако трябва да променим имота под наем, процесът е много лесен, тъй като са ангажирани само разходи. В случай на капиталов лизинг, когато ние притежаваме имота, гъвкавостта на промяна на актива намалява драстично.

- Прехвърлянето на собствеността се изисква в капиталовия лизинг, а не в оперативния лизинг. Например Дължимостта на имот е за дълго време и трябва да се прехвърлят правата на собственост. В случай на наем е за много кратък период и прехвърлянето на собствеността не е задължително. Поради това съществува висок риск от остаряване, свързано с лизинговия капитал. Няма риск от остаряване, включен в оперативния лизинг.

- Опцията за изгодна покупка е достъпна в случай на капиталов лизинг. В оперативния лизинг не е налична опция за изгодна покупка.

Таблица за сравнение на капиталов лизинг срещу оперативен лизинг

По-долу е най-горното сравнение между капиталов лизинг и оперативен лизинг

| Основа за сравнение |

Капиталов лизинг |

Оперативен лизинг |

| дефиниция | Рискът и възнаграждението се прехвърлят на лизингополучателя. | Рискът и възнаграждението остават при лизингодателя. |

| амортизират | да | Не |

| лечение | Актив в баланса | Разходи в отчета за доходите |

| владение | Дългосрочен | Краткосрочен |

| гъвкавост | По-малко | | Повече ▼ |

| Прехвърляне на собствеността | длъжен | Не е задължително |

| Изгоден вариант за покупка | да | Не |

Пример за капиталов лизинг и оперативен лизинг

Пример за капитал и оперативен лизинг са

Оперативен лизинг

Фирма сключва споразумение от 4 години за наемане на сградата. Няма политика за подновяване на парите за анулиране. Поддръжката се извършва от наемодателя. По този начин този лизинг се класифицира като оперативен лизинг.

Капиталов лизинг

ABC ltd отдаде под наем строителна техника от компанията за недвижими имоти XYZ. Срокът за наем е 6 години. Като се има предвид 10 процента като процент, преобразуващ процента в настоящата стойност. Коефициентът на настоящата стойност за 6 години при 10 процента е 4.355 Изплащането на лизинговото плащане е 3 леки. Настоящата стойност на минимално лизингово плащане е 4.355 * 3 = 13.065 лак.

заключение

Преди да сключите и вземете решение за вида на лизинга, трябва да придобиете правилни познания за извършеното счетоводно и данъчно третиране. И капиталът, и оперативният лизинг имат своите предимства. Въз основа на нуждите на компанията и настоящия данъчен сценарий решават един или дори комбинация от двата вида лизинг за различни активи на компанията.

Препоръчителен член

Това е ръководство за разликата между капиталов лизинг и оперативен лизинг. Тук също обсъждаме основните разлики между капиталовия лизинг и оперативния лизинг с инфографиката и таблицата за сравнение. Можете също да разгледате следните статии, за да научите повече-

- Възвръщаемост на заетия капитал

- Оперативна печалба срещу нетна печалба

- Заем срещу лизинг

- Твърди пари срещу меки пари