Разлика между Заем срещу Лизинг

заем

Заемът може да бъде определен като даване на пари от една страна на друга страна при споразумението, че парите ще бъдат върнати от последната на първата в съответствие с договора за заем. Лихви, наем и други условия ще бъдат предварително дефинирани в договора за заем.

Страните, участващи в транзакцията по заема са

- Кредитор - този, който дава пари

- Кредитополучател - този, който взема пари

Предполага се, че кредитополучателят трябва да върне на заемодателя основната сума заедно с лихвите върху срока на заема въз основа на договор за заем. Има различни видове заеми, базирани на естеството на използването на средствата, които могат да бъдат наречени от лични заеми до бизнес заеми. Кредитите могат също да бъдат категоризирани въз основа на обезпечението, заложено от кредитополучателя на заемодателя, то варира от необезпечени заеми до срочни заеми. Като цяло, докато взема заем, кредитополучателят трябва да обезпечи част от активите си с кредитора.

С две думи, независимо от естеството или вида на заема, кредитополучателят трябва да изплати главницата на заемодателя заедно с лихвите за срока на заема.

договор за наем

Лизингът е споразумение между две страни, при което едната страна (собственикът на актива също се нарича лизингодател) позволява на другата страна (наречена лизингополучател) да използва своите активи (активите могат да бъдат от всичко, вариращо от недвижими имоти, машини, оборудване и т.н. .) За договорен период в замяна на периодични плащания. Обикновено тези периодични плащания са фиксирани и количеството на периодичното плащане и продължителността на лизинга ще се основават на лизинговия договор. При лизинг обезпечението ще бъде оборудването, което се дава под наем в повечето случаи.

Лизингът може да бъде категоризиран като капиталов лизинг и оперативен лизинг. При капиталов лизинг има разпоредба за прехвърляне на собствеността върху лизинговия актив от лизингодателя от лизингодателя в края на срока на лизинговия договор. В случай на капиталов лизинг лизингополучателят трябва да покаже наетия актив в активната част и заем, еквивалентен на стойността на актива в пасива на баланса. През периода на лизинга лизингополучателят ще амортизира актива и ще изплати заема на лизингодател. При оперативен лизинг собствеността върху лизинговия актив ще остане при лизингодателя, а лизингополучателят ще върне актива след приключване на договора. Наемателят просто трябва да запише фиксираното плащане в отчета за печалбата и загубата като разход за наем.

Сравнение между главата заем и лизинг (Инфографика)

По-долу е топ 7 разликата между Заем срещу Лизинг

Основни разлики между заем срещу лизинг

И двата кредита срещу лизинга са популярен избор на пазара. нека да обсъдим някои от основните разлики между заем срещу лизинг

- Заемът ще даде правото на собственост върху закупените активи на кредитополучателя, докато в лизинговия договор ще бъдат само правата за използване на наетата техника.

- Търсенето на кредитополучател за финансиране на оборудването, което трябва да закупите, би отнело много повече време от наемането на същите активи от лизингодател

- Притежаването на оборудване чрез заем ще позволи на кредитополучателя да го амортизира в своите счетоводни книги и по този начин може да се възползва от данъчното облекчение, докато в случай на лизинг, лизингодателят няма право да амортизира активите, тъй като няма запис на активи в книги на лизингополучателя

- Ако след определен период от време, предметното оборудване няма да представлява интерес за бизнеса, методът на лизинг ще бъде много по-гъвкав от метода на заема

- Извънбалансовата счетоводна отчетност за лизинг би дала по-добро съотношение на ефективността на бизнеса от това, което би могло да бъде при закупуването на активите чрез заем (при условие че всички останали неща са постоянни)

- Има авансово плащане в случай на заем, докато обикновено няма авансово плащане в случай на лизинг

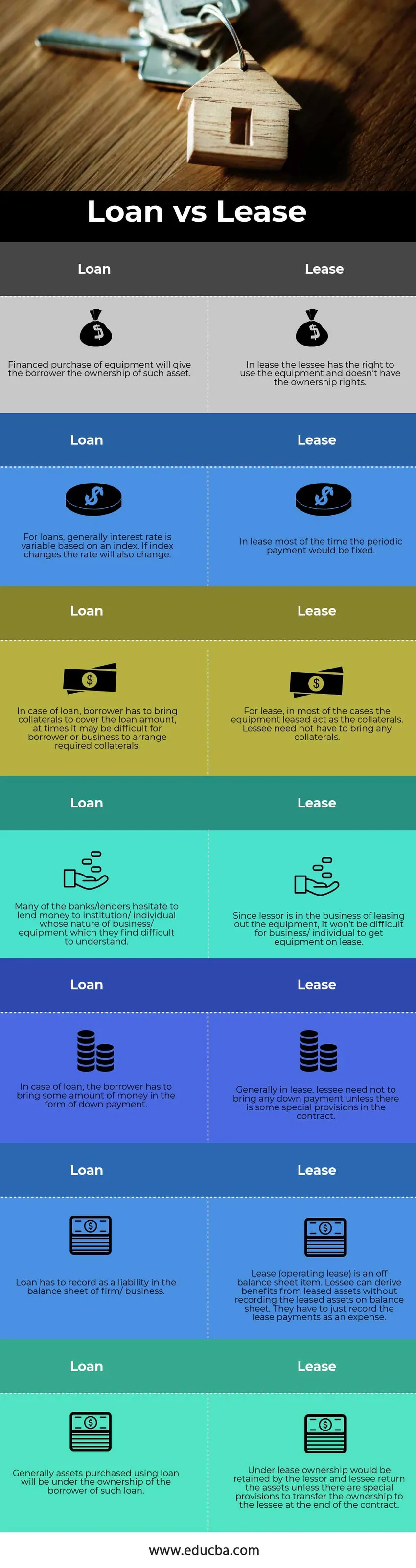

Таблица за сравнение срещу заем

По-долу е най-високото сравнение между Заем срещу Лизинг

|

ЗАЕМ |

ЛИЗИНГ |

| Финансираното закупуване на оборудване ще даде на кредитополучателя собствеността върху такъв актив. | При лизинг лизингополучателят има право да използва оборудването и няма права на собственост |

| За кредитите общият лихвен процент е променлив въз основа на индекс. Ако индексът се промени, скоростта също ще се промени | При лизинг през повечето време периодичното плащане би било фиксирано |

| В случай на заем, кредитополучателят трябва да внесе обезпечения, за да покрие сумата на заема, като понякога за кредитополучателя или бизнеса може да бъде трудно да уреди необходимите обезпечения. | При отдаване под наем в повечето случаи лизинговото оборудване действа като обезпечение. Наемателят не е необходимо да предявява обезпечения. |

| Много от банките / кредиторите се колебаят да дават пари на институция / физическо лице, чиято същност на бизнес / оборудване, която те трудно разбират. | Тъй като лизингодателят се занимава с отдаване под наем на оборудването, за бизнес / физическо лице няма да е трудно да вземе оборудване на лизинг. |

| В случай на заем, кредитополучателят трябва да внесе някаква сума пари под формата на авансово плащане | По принцип при лизинга не е необходимо лизингополучателят да внася авансово плащане, освен ако в договора има някои специални разпоредби. |

| Заемът трябва да бъде записан като пасив в баланса на фирмата / бизнеса | Лизинг (оперативен лизинг) е задбалансова позиция. Лизингополучателят може да извлече ползи от наети активи, без да записва наетите активи в баланса. Те трябва просто да записват лизинговите плащания като разход. |

| Като цяло активите, закупени чрез заем, ще бъдат собственост на кредитополучателя върху такъв заем. | При лизинг собствеността ще бъде запазена от лизингодателя и лизингополучателят връща активите, освен ако няма специални разпоредби за прехвърляне на собствеността върху лизингополучателя в края на договора. |

Заключение - Заем срещу лизинг

Както бе споменато по-горе, двата кредита срещу лизинга имат своите предимства, както и недостатък. Решение за заем или лизинг трябва да бъде взето след извършване на цялостен анализ на бизнес ситуацията и целта на оборудването, което ще бъде закупено или взето под наем. Ако бизнесът няма достатъчно средства за извършване на авансовото плащане или няма достатъчно обезпечение за покриване на заема и трябва просто да използва актива, тогава лизингът ще работи най-добре. Ако бизнесът иска да притежава активите за дългосрочен план и разполага с достатъчно средства, за да направи авансово плащане и може да премине през документацията на финансите, тогава заемът би бил по-добър вариант. Също така е важно да се разбере различното значение на заема срещу лизинга върху счетоводните книги на бизнеса, така че читателят да може правилно да прецени представянето на бизнеса.

Препоръчителни статии

Това е ориентир за най-високата разлика между Заем срещу Лизинг. Тук също обсъждаме ключовите разлики на Заем срещу Лизинг на запасите с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Заеми срещу аванси - най-добри разлики

- Различни между опции срещу склад

- Растеж запас спрямо стойност

- Лизинг срещу наем - кой е по-добър