Разлика между приходите от продажбите

Приходите обикновено се отнасят за общия доход, генериран от различни дейности, представляващи основни операции на бизнеса. По-широкото определение на приходите представлява и неоперативен доход. Продажбите се отнасят до сумата, начислена в замяна на продукти или услуги на бизнеса като част от неговите основни операции. Продажбите често се интерпретират като мярка за обем за бизнес транзакции.

Нека да проучим подробно за приходите и продажбите:

Дружеството може да има високи продажби поради висок обем продадени стоки, но това не означава, че компанията е генерирала висок доход, ако тези стоки се продават на по-ниски цени в сравнение с преобладаващата пазарна цена. Освен продажби на стоки и / или услуги, приходите могат да включват следните дейности, предприети в обичайния бизнес:

- Приходи от инвестиции в акции, облигации и т.н., както в случая с финансови институции

- Наем на имот, както при тръстовете за инвестиции в недвижими имоти

- Приходи от инсталация или услуга

- Такси за забавено плащане от клиенти

- Такси за лицензиране / лицензиране, доходи от лизинг

- Други такси, получени чрез професионални услуги, възстановяване на пътувания и др.

- Доходи, получени от правителството от данъци, такси, глоби и други услуги

Горният списък на статиите за приходи не е изчерпателен. За повечето производствени / сервизни компании продажбите са значителна част от оперативните приходи. Отново има отрасли, в които продажбите не представляват значителна част от операциите като финансовия сектор, където основният компонент на приходите са приходи от лихви или сектор REIT, където доходът от наем е основният компонент на приходите.

Някои компании включват неоперативни приходи или доходи от периферни дейности също в приходи, например пари, присъдени от съдебни спорове. Важно е да се прави разлика между оперативните и неоперативните приходи, тъй като неоперативните приходи често не се повтарят, включват еднократни печалби и следователно трябва да бъдат коригирани за сравнения / оценка.

Когато продажбата на стоки / услуги е значителна част от първичните операции, важно е да се раздели между продажбите и общите приходи на компанията, така че основните операции да могат да бъдат разделени и анализирани по-подробно.

Нека разгледаме позицията „Приходи от операции“ в Отчета за доходите на Tata Motors за 2017-18 г., както следва:

| Приходи от операции (Rs. В кр.) | Годината приключи на 31 март 2018 г. |

| Продажба на продукти | 2, 83, 748.32 |

| Продажба на услуги | 3, 033.90 |

| Финансови приходи | 2, 604.03 |

| Други оперативни приходи | 6, 023.09 |

| Обща сума | 295, 409.34 |

Както се вижда, основен компонент от оперативните приходи е продажба на продукти и услуги, докато финансовите приходи и други приходи, генерирани от основни операции, се добавят към продажбите, за да се получат общите оперативни приходи.

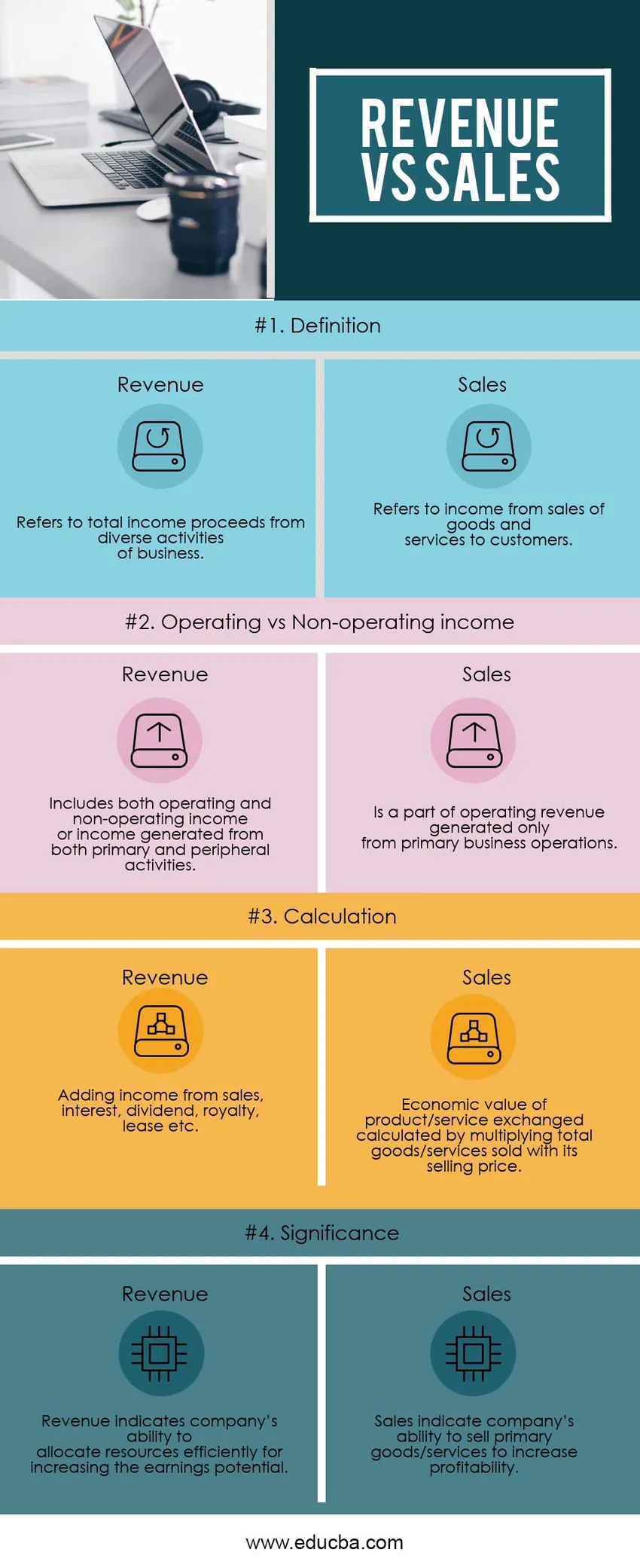

Приходи срещу продажби Инфографика

По-долу е горната 4 разлика между приходите срещу продажбите

Ключова разлика между приходите от продажбите

И Приходите срещу Продажбите са популярен избор на пазара; нека да обсъдим някои от основните разлики между приходите и продажбите:

- Продажбите се отнасят за доходи, генерирани от размяна на стоки и услуги, докато приходите са общият доход, генериран при обичайния бизнес

- Продажбите винаги са оперативен доход и резултат от първични дейности, докато приходите могат да бъдат както оперативен, така и неоперативен доход и следователно могат да бъдат повтарящи се, както и еднократни позиции

- Продажбите са един от източниците на приходи на компанията, докато приходите са резултат от всички източници на доходи, т.е. от продажби, лихви, дивиденти, доходи от лизинг, такси за роялти и др.

- Продажбата е подмножество от приходи, поради което няма продажби без приходи. Приходите обаче могат да съществуват без продажби, тъй като има различни източници на приходи

- Приходът означава ефективността на компанията в генерирането на възвръщаемост от направените инвестиции, докато продажбите означават способността на компанията да продава своите продукти / услуги

Сравнение между главата между приходите и продажбите

По-долу е най-високото сравнение между приходите и продажбите

| Основата на сравнението между приходите от продажбите | приход |

търговски |

| дефиниция | Отнася се до общите приходи от различни дейности на бизнеса | Отнася се за доходи от продажби на стоки и услуги на клиенти |

| Оперативен срещу Неоперативен доход | Включва оперативни и неоперативни доходи или приходи, генерирани от първични и периферни дейности | Е част от оперативните приходи, генерирани само от първични бизнес операции |

| изчисление | Добавяне на приходи от продажби, лихва, дивидент, роялти, лизинг и т.н. | Икономическата стойност на обменяния продукт / услуга, изчислена чрез умножаване на общите продадени стоки / услуги с неговата продажна цена |

| значение | Приходите показват способността на компанията да разпределя ефективно средства за увеличаване на потенциала на печалбата | Продажбите показват способността на компанията да продава първични стоки / услуги за повишаване на рентабилността |

Приходи срещу продажби - финални мисли

Повечето компании печелят пари, продавайки продукти и услуги. При липса на други източници на приходи, те използват взаимозаменяемо термините Приходи срещу продажби. Продажбите обаче представляват само един източник на приходи и често това е основният източник, особено в случая на производствения сектор. Може да има много други източници на доходи за бизнес като приходи от лихви, доходи от наем, доходи от лизинг, такси за лицензионно лицензиране, глоби и др.

Компаниите отчитат приходи в горната част на отчета за приходите и включват приходи от основни операции или първични дейности само в рамките на компонента на приходите. Отново много компании включват в приходите и неоперативни приходи или доходи от периферни дейности и те представляват неоперативни приходи. За разлика от тях, продажба на стоки и услуги е част от оперативните приходи. Помислете за продажба на стара машина за смесители от фирма за производство на сапун. Тъй като тази продажба не е част от основната операционна дейност за компанията, печалбите от продажбата ще са под оперативните приходи в отчета за доходите, а не са част от оперативните приходи. Вместо това тази печалба от продажбата на машини би се считала за част от неоперативните приходи.

Има сектори, в които продажбите може да не са основният компонент на основните операции като за АДСИЦ, основен компонент от приходите от операции са приходите от наем; за финансовите институции това е доход от лихви; за компания за лизинг на оборудване, това е лизинг под наем. Най-яркият пример са правителствените приходи, източниците на които са преки и косвени данъци, такси, глоби и други услуги, като повечето от тези източници не включват продажба на стоки или услуги.

От съществено значение е да имате задълбочено разбиране на приходите от продажби, докато изучавате финансите на дадена компания, за да идентифицирате непостоянни и еднократни статии на доходите и да коригирате тези с цел оценка и / или сравнение.

Препоръчителни статии

Това е ръководство за основните разлики между приходите от продажбите. Тук също обсъждаме ключовите разлики между приходите и продажбите с инфографиката и таблицата за сравнение. Може да разгледате и следните статии -

- Приходи срещу доходи

- Счетоводство срещу счетоводство

- Брутен доход спрямо нетния доход

- Разлики между EBITDA и EBIT