Формула на настоящия коефициент на стойност (Съдържание)

- Формула на настоящия коефициент на стойност

- Калкулатор на настоящия коефициент на стойност

- Формула на фактор на настоящата стойност в Excel (с шаблон на Excel)

Формула на настоящия коефициент на стойност

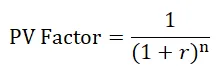

Формула на настоящия коефициент на стойност:

- r = Норма на възвръщаемост

- n = брой години / периоди

Формулата на фактора на настоящата стойност се използва за изчисляване на настоящата стойност на цялата бъдеща стойност, която трябва да бъде получена. Той работи върху концепцията за парите във времето. Времевата стойност на парите е концепцията, която казва, че получената днес сума е по-ценна от същата сума, получена на бъдеща дата.

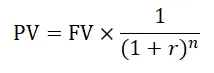

Формулиране на формула на настоящата стойност

Където,

- PV = настояща стойност

- FV = бъдеща стойност

- r = Норма на възвръщаемост

- n = брой години / периоди

Пример за формула на сегашния фактор на стойността

Фирма Z е продала стоки на компания M за Rs. 5000. Компания M даде оферта на компания Z, че която и да е от фирмите M плаща Rs. 5000 веднага или плати Rs. 5500 след две години. Дисконтовата ставка е 8%.

Можете да изтеглите този шаблон за настоящ фактор за стойност тук - Шаблон за текущ фактор за стойностСега, за да разберем коя от двете сделки е по-добра, т.е. дали компания Z трябва да вземе Rs. 5000 днес или Rs. 5500 след две години трябва да изчислим настоящата стойност на Rs. 5500 върху текущия лихвен процент и след това го сравнете с Rs. 5000, ако настоящата стойност на Rs. 5500 е по-висока от Rs. 5000, тогава е по-добре за компания Z да вземе пари след две години, в противен случай вземете Rs. 5000 днес.

- PV = FV * (1 / (1 + r) n )

- PV = 5500 * (1 / (1 + 8%) 2 )

- PV = Rs. 4715

Като настояща стойност на Rs. 5500 след две години е по-нисък от Rs. 5000, по-добре е компания Z да вземе Rs. 5000 днес.

Обяснение на формулата на PV Factor

Настояща стойност означава днешната стойност на паричния поток, която ще бъде получена в бъдещ момент, а формулата на настоящия коефициент на стойност е инструмент / формула за изчисляване на настоящата стойност на бъдещия паричен поток. Понятието настояща стойност е полезно при вземане на решение чрез оценка на настоящата стойност на бъдещия паричен поток. Като се има предвид ситуация, в която трябва да решите дали да получавате или плащате каквато и да е сума днес или в бъдеще, оценката на настоящата стойност на бъдещите парични потоци помага при вземането на ефективни решения, като сравнявате днешния паричен поток с настоящата стойност на бъдещия паричен поток.

Настоящата стойност на бъдещия паричен поток не е нищо друго освен присъщата стойност на паричния поток, която трябва да бъде получена в бъдеще. Това е представителна сума, която гласи, че вместо да чакате бъдещите парични потоци, ако искате сумата днес, тогава колко бихте получили. Очевидно настоящата стойност на бъдещите парични потоци е по-ниска от бъдещите парични потоци в абсолютен смисъл, тъй като се основава на концепцията за стойност на парите във времето. Съгласно концепцията за времевата стойност на парите, получените днес пари биха имали по-висока стойност в сравнение с парите, получени в бъдеще, тъй като парите, получени днес, могат да бъдат реинвестирани, за да печелят лихви по тях. Също така получените днес пари намаляват всеки риск от несигурност. Накратко, по-дългото време за получаване на пари по-ниско ще бъде сегашната му стойност.

Много важен компонент в настоящия коефициент е дисконтовата ставка. Коефициент на дисконтиране е процентът, с който се определя стойността на бъдещия паричен поток. Дисконтовият процент зависи от безрисковия процент и рисковата премия на дадена инвестиция. Дори всеки поток от парични потоци може да бъде дисконтиран с различен дисконтов процент, поради разликата в очаквания процент на инфлация и премия за риск, но за целта на простотата обикновено предпочитаме да използваме единична норма за дисконтиране. Дисконтовият процент е много подобен на лихвения процент, т.е. ако инвестирате в държавна ценна книга, тогава лихвените проценти са ниски, тъй като се считат за безрискови, подобно лихвеният процент на FD е по-висок от правителствената сигурност поради по-висок риск от държавната сигурност, и подобно в корпоративните депозити на различни компании с различен кредитен рейтинг.

Следователно процентът на дисконтиране на рискова инвестиция ще бъде по-висок, тъй като означава, че инвеститорът очаква по-висока възвръщаемост на рисковата инвестиция.

Значение и използване на формулата на фактора на настоящата стойност

Концепцията за настоящата стойност е много полезна за вземане на решения въз основа на техники за капиталово бюджетиране или за постигане на правилна оценка на инвестицията. Следователно е важно за тези, които участват във вземането на решения въз основа на капиталовото бюджетиране, изчисляването на оценките на инвестициите, компаниите и т.н.

Формулата на сегашния фактор на стойност също действа като основа за други сложни формули за вземане на по-сложни решения като вътрешна норма на възвръщаемост, отстъпка на изплащане, нетна настояща стойност и др. Също така е полезна в ежедневния живот на човек, например за разбиране на настоящата стойност на EMI заем за жилище или настоящата стойност на инвестиция с фиксирана възвръщаемост и т.н.

Калкулатор на настоящия коефициент на стойност

Можете да използвате следния калкулатор на настоящия коефициент на стойност

| R | |

| н | |

| Формула на PV фактор | |

| Формула на PV фактор | = |

|

|||||

| = |

|

Формула на фактор на настоящата стойност в Excel (с шаблон на Excel)

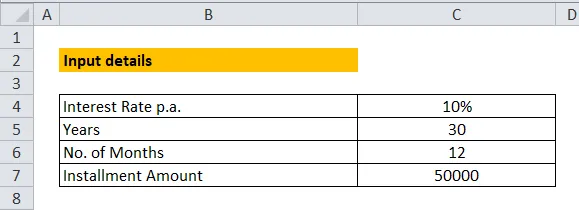

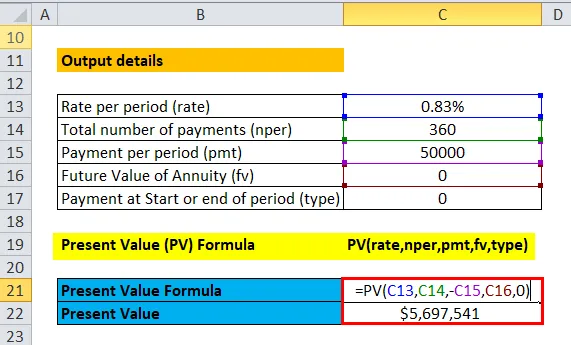

В този пример се опитахме да изчислим сегашната стойност на EMI Home Loan EMI, използвайки формулата на PV фактор. Както е илюстрирано б, ние приехме годишен лихвен процент от 10%, а месечната вноска по EMI за 30 години. Предполаганата сума на вноската е Rs. 50000.

За да изчислим настоящата стойност, използвайки формулата на PV Factor в excel, трябва да разберем компоненти на формулата. Следват компонентите на PV формулата:

Rate - процентът е лихвеният процент или дисконтираният процент, използван за дисконтиране на бъдещия паричен поток. Както беше посочено по-горе, може да има различна ставка за паричния поток за различен период от време, базирана на инфлация и рискова премия, но за целта на простотата ще използваме единна ставка за дисконтиране на паричните потоци през различни интервали от време.

Моля, обърнете внимание, че използваният процент трябва да бъде за период, в нашия пример ние предположихме лихвен процент от 10% годишно, но паричните потоци под формата на ЕПИ ще се случват ежемесечно, следователно разделихме 10% до 12, за да се достигне месечна ставка, т.е. ставка за период.

NPER - NPER е общият брой плащания. В нашия пример умножаваме 30 години по 12 месеца всяка година, за да стигнем до общия брой плащания.

PMT - PMT означава плащане за период. В нашия пример Rs. 50 000 EMI трябва да се изплащат месечно, които се изплащат за период.

FV - FV означава бъдеща стойност на анюитет. Това означава стойност, която трябва да бъде получена в края на периода. Не е задължително да се въведе вход за „FV“ и ако се остави празно, се счита за 0.

Тип - Тип помага да се определи дали плащането ще започне в началото или в края на периода. Ако въведете „0“, плащането ще бъде взето предвид в края на периода, докато за „1“ счита плащанията да бъдат извършени в началото на периода. Освен това не е задължително да се въведе вход за „type“ и ако се остави празно, се счита за 0.

Сега, за да изчислите настоящата стойност в excel, използвайте PV Factor Formula, т.е. PV (rate, nper, pmt, fv, type)

Препоръчителни статии

Това е ръководство за формула на настоящ фактор на стойността. Тук обсъждаме нейната употреба заедно с практически примери. Също така ви предоставяме калкулатор на настоящата стойност с фактор за изтегляне на шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Примери Формула на оборота на вземанията на вземания

- Най-добри разлики - Прираст на растеж спрямо стойност на запасите

- Ръководство за фирмена култура и ценности

- Примери за терминална стойност dcf