Въведение в стандартните примери за отклонение

Има достатъчно примери за стандартни отклонения. Стандартното отклонение е мярката на дисперсията на набора от данни, т.е. колко са разпределени числата. Полезно е за сравняване на различните набори от данни, които могат да имат еднаква средна стойност, но различен диапазон. Следващият различен пример за стандартно отклонение дава разбиране за най-често срещания тип ситуации, при които се изчислява стандартното отклонение и как може да се изчисли същото

Примери за стандартно отклонение

По-долу са примери за стандартното отклонение

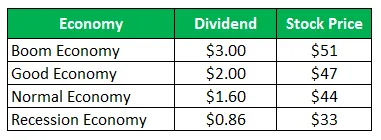

Стандартно отклонение - пример №1

Акциите на Company Z продават за $ 50 на акция и същите оферти след изплащане за следващата година:

Изчислете стандартното отклонение, когато всичките четири сценария са дадени еднакво вероятно.

Решение:

Изчисленията на възвръщаемостта на периода на задържане (HPR) са както следва -

Формула на HPR

HPR = ((стойност на края на периода - първоначална стойност) + доход) / първоначална стойност) * 100

За икономиката на бума

- HPR (Boom) = ((51-50) + 3) / 50 = 8, 00%

- HPR (добър) = ((47-50) + 2) / 50 = -2, 00%

- HPR (нормално) = ((44-50) + 1, 60) / 50 = -8, 80%

- HPR (рецесия) = ((33-50) + 0, 86) / 50 = -32, 28%

Изчисляване на очакваната възвръщаемост

Тъй като всички сценарии са еднакво вероятни, значи вероятността за всички ще бъде ¼

Формула на очакваната възвръщаемост

Очаквана възвръщаемост = (Вероятност за бум * Завръщане от бум) + (Вероятност за добро * Връщане от доброто) + (Вероятност за нормално * Връщане от нормалното) + (Вероятност за рецесия * Връщане от рецесия)

- Очаквана възвръщаемост = (1/4 x 8%) + (1/4 x -2%) + (1/4 x -8.80%) + (1/4 x -32.28%)

- Очаквана възвръщаемост = -8.77%

Изчисляване на стандартното отклонение

Формула на вариация

Variance = (Вероятност за бум * (Връщане от стрела - Обща очаквана възвръщаемост) 2) + (Вероятност за добро * (Връщане от добро - Обща очаквана възвръщаемост) 2) + (Вероятност за нормално * (Връщане от нормално - Обща очаквана възвръщаемост) 2 ) + (Вероятност за рецесия * (Връщане от рецесията - Обща очаквана възвръщаемост) 2)

- Вариант = 1/4 (8 - (-8.77)) 2 + 1/4 (-2 - (-8.77)) 2 + 1/4 (-8.80 - (-8.77)) 2 + 1/4 (-32.28 - (-8.77)) 2

- Вариант = 219, 95

Формула за стандартно отклонение

Стандартното отклонение ще бъде квадратно коренче на вариация

Стандартно отклонение = ari Вариант

- Стандартно отклонение = √ 219.95

- Стандартно отклонение = 14, 83%

Пример за стандартно отклонение - 2

Стандартно отклонение в случай на две компании в портфейла

Обикновената акция на компанията A продава за 28 долара на акция и същите оферти след изплащания за следващата година

Обикновената акция на компания B продава за 93 долара за акция и същите оферти след изплащания за следващата година:

а) Изчислете стандартното отклонение на компания A

(б) Изчислете стандартното отклонение на компания B

в) Изчислете стандартното отклонение на портфейла, ако половината от инвестицията е направена от Дружество А, а половината от останалата част в Компания Б

Решение:

За компания A

Изчисления на възвръщаемостта на периода на държане (HPR)

Формула на HPR

HPR = ((стойност на края на периода - първоначална стойност) + доход) / първоначална стойност) * 100

- HPR (бум) = ((20-28) + 1) / 28 = -25, 00%

- HPR (нормално) = ((30-28) + 1, 50 / 28 = 12, 50%

- HPR (рецесия) = ((38-28) + 5) / 28 = 53, 57%

Изчисляване на очакваната възвръщаемост на компания A

Формула на очакваната възвръщаемост

Очаквана възвръщаемост = (Вероятност за бум * Завръщане от бум) + (Вероятност за нормално * Връщане от нормалното) + (Вероятност за рецесия * Връщане от рецесия)

- Очаквана възвръщаемост = (0, 45 х -25, 00%) + (0, 35 х 12, 50%) + (0, 20 х 53, 57%)

- Очаквана възвръщаемост = 3.84%

Изчисляване на Стандартна компания за отклонение A

Формула на вариация

Variance = (Вероятност за бум * (Връщане от стрела - Обща очаквана възвръщаемост) 2) + (Вероятност за нормално * (Връщане от нормално - Обща очаквана възвръщаемост) 2 ) + (Вероятност за рецесия * (Връщане от рецесия - Обща очаквана възвръщаемост) 2)

- Вариант = 0.45 (-25.00 - (3.84)) 2 + 0.35 (12.50 - (3.84)) 2 + 0.20 (53.57 - (3.84)) 2

- Вариант = 895.15

Формула за стандартно отклонение

Стандартното отклонение ще бъде квадратно коренче на вариация

Стандартно отклонение = ari Вариант

- Стандартно отклонение = √ 895.15

- Стандартно отклонение = 29, 92%

За компания B

Изчисления на възвръщаемостта на периода на държане (HPR)

Формула на HPR

HPR = ((стойност на края на периода - първоначална стойност) + доход) / първоначална стойност) * 100

HPR (Boom) = ((200-93) +7) / 93 = 122, 58%

HPR (нормално) = ((105-93) + 5.50 / 93 = 18.82%

HPR (рецесия) = ((4-93) +2) / 93 = -93.55%

Изчисляване на очакваната възвръщаемост

Формула на очакваната възвръщаемост

Очаквана възвръщаемост = (Вероятност за бум * Завръщане от бум) + (Вероятност за нормално * Връщане от нормалното) + (Вероятност за рецесия * Връщане от рецесия)

- Очаквана възвръщаемост = (0.45x 122.58%) + (0.35 x 18.82%) + (0.20 x -93.55%)

- Очаквана възвръщаемост = 43.04%

Изчисляване на стандартното отклонение

Формула на вариация

Variance = (Вероятност за бум * (Връщане от стрела - Обща очаквана възвръщаемост) 2) + (Вероятност за нормално * (Връщане от нормално - Обща очаквана възвръщаемост) 2 ) + (Вероятност за рецесия * (Връщане от рецесия - Обща очаквана възвръщаемост) 2)

- Вариант = 0, 45 (122, 58– (43, 04)) 2 + 0, 35 (18, 82– (43, 04)) 2 + 0, 20 (-93, 55– (43, 04)) 2

- Вариант = 6783.65

Формула за стандартно отклонение

Стандартното отклонение ще бъде квадратно коренче на вариация

Стандартно отклонение = ari Вариант

- Стандартно отклонение = √6783.65

- Стандартно отклонение = 82, 36%

Изчисляване на очакваната възвръщаемост и стандартното отклонение на половината портфейл, инвестирана в компания A и половината в компания B.

Стандартно отклонение на компания A = 29, 92%

Стандартно отклонение на компания B = 82, 36%

Тегло на компания A = 0, 50

Тегло на фирма B = 0, 50

Формулата на стандартното отклонение на портфейла

Стандартно отклонение на портфейла = (Тежест на компания A * Очаквана възвръщаемост на компания A) + ((Тежест на компания B * Очаквана възвръщаемост на компания B)

- Стандартно отклонение на портфейла = (0, 50 * 29, 92) + (0, 50 * 82, 36)

- Стандартно отклонение на портфейла = 56, 14%

анализ

Стандартното отклонение в портфейла е по-ниско от това за отделните акции, тъй като запасите са разнообразни в различни запаси. Диверсификацията води до намаляване на риска, освен ако не съществува перфектна корелация между възвръщаемостта на портфейлните инвестиции.

Заключение - Примери за стандартно отклонение

Стандартното отклонение измерва дисперсията на набора от данни, която е относителна към средната му стойност. Изчислява се като квадратен корен на дисперсия. Колкото по-голямо е стандартното отклонение на ценната книга, толкова по-голямо ще бъде отклонението между всяка цена и средна стойност, което показва, че ценовият диапазон е голям. Гореспоменатите примери са някои от примерите за стандартно отклонение по различни начини. Има и други други примери, които показват, че стандартното отклонение може да бъде изчислено с помощта на други данни.

Препоръчителни статии

Това е ръководство за стандартните примери за отклонение. Тук обсъждаме различните примери на стандартното отклонение, заедно с подробно обяснение . Може да разгледате и следните статии, за да научите повече -

- Пример с фиксирани разходи

- Пример за променлив разход

- Пример за количествено изследване

- Примери за монополистична конкуренция