Разлика между простата лихва и сложна лихва

Всеки, който мисли да вземе заем, първо разглежда цената на това. Ако искате да вземете заем, тогава ще разгледате възможно най-ниските лихви. От гледна точка на инвеститорите обаче, висок процент ще бъде от полза.

Когато кредитополучателят взема назаем пари от кредитор или която и да е финансова институция или банки, има някаква допълнителна сума, която се начислява върху общата сума, която е взета. Тази допълнителна сума се нарича лихвен процент. Начислената лихва може да бъде два пъти Проста лихва срещу Сложна лихва. Простата лихва се начислява само върху размера на заема, а сложната лихва се начислява и изчислява върху сумата на заема и върху натрупаната лихва

За да обобщим понятието проста лихва е сумата, платена за парите, взети назаем за определен период от време. Докато в случай на сложна лихва винаги, когато лихвата е платена, тя се прибавя обратно към основната сума. В тази статия „Проста лихва срещу сложна лихва“ ще подчертаем разликите между простата лихва и сложна лихва.

Сравнение от главата до главата между прости лихви срещу сложни лихви (Инфографика)

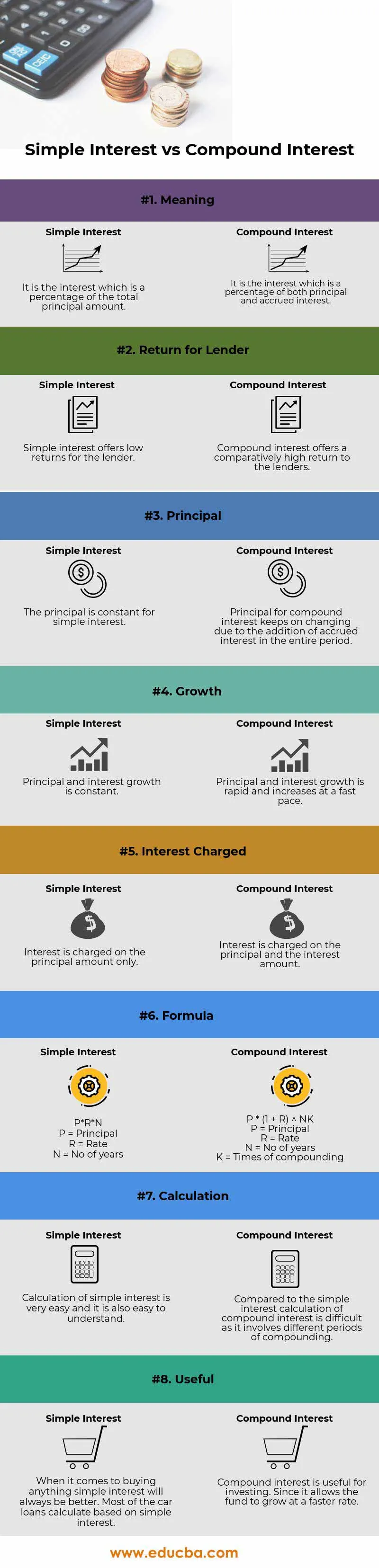

По-долу е горната 8 разлика между Simple Interest vs Compound Interest

Основни разлики между простата лихва и сложна лихва

И двата прости лихва срещу сложната лихва са популярни решения на пазара; нека да обсъдим някои от основните разлики между прости лихви срещу сложни лихви:

- Простата лихва може да бъде определена като начислена лихва върху общата сума на главницата, взета за определен период от време. Лихвата се начислява само въз основа на използването на средства. Изчисляването на простата лихва е доста просто и е най-бързият начин за изчисляване на лихвата. Пример за обикновена лихва са заеми за автомобили, при които лихвата трябва да бъде изплатена върху заетата сума.

- Сложната лихва се изчислява върху преработената главница. Преработената главница се изчислява въз основа на начислената върху начислената лихва лихва. Следователно основната сума продължава да се увеличава. По-високата сума на заема и подобни периоди ще бъде лихвата. Лихвата се плаща върху главницата и върху начислената лихва

Интервалът между плащането или изчислението е известен като Период на реализация. По-долу са честотите и как те са сложни

- 1 ден - Ежедневно

- 1 седмица - седмично

- 1 месец - Месечно

- 3 месеца - Тримесечно

- 6 месец - полуседмично

- 12 месеца - Ежегодно

- Формулата за изчисляване на простата лихва е - P * R * N

(P = главница, R = процент, N = брой години)

Формулата за изчисляване на сложната лихва е - P ((1 + i) n - 1)

- Възвръщаемостта на сложната лихва е по-висока, отколкото на обикновената лихва

- Степента на растеж на обикновената лихва е по-ниска, отколкото на сложната лихва

- Изчисляването на простата лихва е по-лесно, отколкото на сложна лихва

Пример за проста лихва -

Ако кредитополучателят заеме $ 1000 от кредитор @ 10% годишно за три години, тогава общата сума на начислената лихва ще бъде $ 300, а общата сума, която трябва да бъде върната, ще бъде $ 1300. За използването на сумата се начислява лихва от 300 долара. Сумата на лихвата и главницата е известна като общата сума. Едно е да се отбележи, че колкото по-голяма е заемната сума и по-голям е броят на периодите, толкова по-висока ще бъде лихвата

Сравнение на размера на простата и сложна лихва -

Да предположим, че Джон депозира Rs 1000 в банката и получава възвръщаемост от 5% годишно за период от три години. Сега ще изчислим общата сума, която ще получи в края на третата година.

Тук,

- Главна (P) = Rs 1000

- Ставка (R) = 5%

- Време / период (T) = 3 години

Използвайки формулата за прост интерес

- Просто изчисляване на лихвата = (P x R x T) / 100

- Просто изчисляване на лихвата = 1000 x 5 x 3/100

- Просто изчисляване на лихвата = 150

Сега ще разберем сложния интерес, като използваме формулата за сложен интерес

- Изчисляване на сложна лихва = P ((1 + R) n - 1)

- Изчисляване на сложна лихва = 1000 x ((1 + 5/100) 3 - 1)

- Изчисляване на сложна лихва = 157.625

Проста лихва спрямо сложна таблица за сравняване на лихви

По-долу е 8-тото най-високо сравнение между Simple Interest vs Compound Interest

| Основа на сравнението между проста лихва срещу сложна лихва |

Проста лихва |

Сложна лихва |

| значение | Лихвата е процент от общата сума на главницата | Лихвата е процент от главницата и начислената лихва |

| Връщане за кредитор | Простата лихва предлага ниска възвръщаемост за заемодателя | Сложната лихва предлага сравнително висока възвръщаемост на кредиторите |

| основен | Главницата е постоянна за прости лихви | Главницата за сложна лихва продължава да се променя поради добавянето на начислената лихва през целия период |

| Растеж | Прирастът на главниците и лихвите е постоянен | Ръстът на главниците и лихвите е бърз и нараства с бързи темпове |

| Начислена лихва | Лихвата се начислява само върху главницата | Лихвата се начислява върху главницата и сумата на лихвата |

| формула | P * R * N

| P * (1 + R) NK

|

| изчисление | Изчисляването на простата лихва е много лесно и също така е лесно да се разбере | В сравнение с простата лихва изчисляването на сложната лихва е трудно, тъй като включва различни периоди на обединяване |

| Полезен | Когато става дума за закупуване на нещо просто, интересът винаги ще бъде по-добър. Повечето от кредитите за автомобили се изчисляват въз основа на прости лихви | Сложният интерес е полезен за инвестиране. Тъй като позволява на фонда да расте с по-бързи темпове |

Заключение - Проста лихва срещу сложна лихва

Лихвата може да се нарече основно като такса за използване на чужди пари. Причините за изплащането на лихвите включват риск, инфлация, стойност на парите във времето (ефект от усложняване) и алтернативни разходи.

Както е обяснено в горната формула, простата лихва е лесно да се изчисли, а изчисляването на сложната лихва е трудно и сложно. Както в предишния пример, ако изчислим както обикновена, така и сложна лихва за определено време, процент и главница, тогава се забелязва, че сложната лихва винаги е по-голяма от обикновената лихва поради ефекта на смесването, известен също като времевата стойност на парите

Разбирането на разликата между тези два метода ще ви позволи да изберете правилния заем и да намерите най-добрата алтернатива за съхраняване на вашите приходи. Ако сте кредитополучател и не искате да се обвържете с дълъг скъп дълг, тогава очевидно ще потърсите заем, който не се съчетава. Но ако сте инвеститор, който желае да спечели много пари, които можете да използвате по-късно, тогава ще потърсите опции, които ще се съчетаят и честотата е по-висока.

Препоръчителни статии

Това е ръководство за най-високата разлика между Simple Interest vs Compound Interest. Тук също обсъждаме ключовите разлики на простия интерес срещу сложния интерес с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Разлики между публичното и частното счетоводство

- Квалифициран срещу обикновени дивиденти

- Положителна икономика срещу нормативна икономика

- Разлики между финансов лизинг и оперативен лизинг

- Лихва срещу дивидент | Топ 8 ключови разлики, които трябва да знаете