Разлика между Contango срещу Backwardation

Contango и Backwardation са термините, използвани за определяне на цената на фючърсната крива на дадена стока. Кривата напред е само предсказване на това каква ще бъде бъдещата доставка на стоки. Contango и Backwardation ни дават връзката на формат доказване (цена на бъдещия пазар) и спот цена (текуща цена).

Contango е ситуация на бъдещия пазар, когато бъдещата цена е по-висока от спот. Задръстването е ситуация, когато бъдещата цена за доставка е по-ниска от точката. Тези условия са от голямо значение за спекулантите и хеджърите, напр. През 1993 г. германската компания Metallgssellschaft загуби $ 1 млрд., Тъй като мениджмънтът не можеше да предвиди контактен ефект.

Какво е Контанго?

За Контанго се казва, че бъдещето е над очакваната бъдеща спот цена, но бъдещата цена трябва да бъде същата като тази на датата на изтичане. Има два вида контанго -

- Контанго: ситуация, при която бъдещата цена е по-висока от сегашната.

- Нормален контанго: ситуация, при която бъдещата цена е по-висока от очакваната спот цена. Понятието положително пренасяне и нормален пазар са същите като контанго.

Какво е изоставане?

Казва се, че задръстването се извършва, когато бъдещето е под очакваната бъдеща спот цена, но бъдещата цена трябва да бъде същата като тази на датата на изтичане. Има два вида закъснение.

- Закъснение: ситуация, при която бъдещата цена е ниска от текущата точка.

- Нормално изоставане : ситуация, при която бъдещата цена е по-ниска от очакваната спот цена. Терминът отрицателно носене означава изоставане.

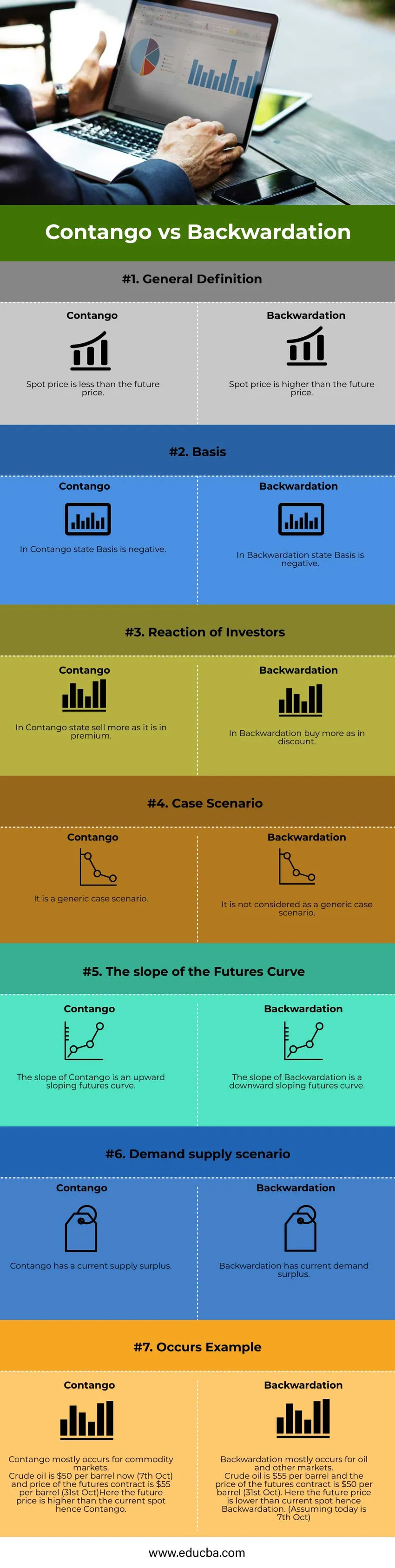

Сравнение между главата на Contango срещу Backwardation (Инфографика)

По-долу са първите 7 разлики между Contango срещу Backwardation

Ключови разлики между Contango срещу Backwardation

Нека да обсъдим някои от основните разлики между Contango срещу Backwardation

- Очаква се бъдещата цена да бъде по-висока от цената на спот в Контанго. Тъй като разходите за пренос продължават да се увеличават (разходите за съхранение и разходите за лихви), тъй като производителят приема, че в бъдеще цената ще бъде по-висока и следователно ще даде по-голяма продукция като възвръщаемост на инвестицията. Очаква се бъдещата цена да бъде по-ниска от цената на спот в Backwardation. Тъй като цената на пренасянето е отрицателна, тъй като производителят не съхранява стоката и иска да получи възвръщаемостта възможно най-скоро, защото очаква бъдещата възвръщаемост да бъде по-ниска от сегашното състояние.

- За Контанго основата е отрицателна, т.е. разликата между цената на спот и фючърсната цена е основата. Тъй като бъдещата цена е по-голяма от цената на спот в Контанго, базата е отрицателна. Тъй като бъдещата цена е по-ниска от спот цената в Backwardation, при Backwardation основата е положителна.

- По време на Контанго бъдещата цена е по-висока, така че печалбата е максимална, когато го продавате в бъдеще. По време на Backwardation, тъй като бъдещата цена ще намалее още повече в бъдеще, закупуването й по-късно за инвеститор би било по-голяма печалба.

- Contango е общ случай, при който бъдещата цена е по-висока от спот цената. Този случай се случва почти през цялото време. Нарича се още като крива на пазара. Въпреки това, Backwardation не се случва нормално. Това се случва в случай на петрол и друга индустрия.

- Наклонът на кривата Контанго е възходяща наклонена фючърсна крива. Тъй като бъдещата цена продължава да расте в сравнение с текущото място, наклонът е нагоре. Наклонът на покритието Backwardation е наклонена крива на фючърсите надолу. Тъй като бъдещата цена продължава да намалява в сравнение с текущото място, наклонът е надолу.

- Contango има текущ сценарий за излишък на предлагане поради премията и бъдещата цена да бъде по-висока от точката, докато backwardation има текущ сценарий на излишък на търсене поради отстъпка и бъдещата цена е по-ниска от спот.

- Контанго е общо поведение, което се среща най-вече на стоковите пазари. Закъсняването е рядък случай

- Нека разберем работата на кривата с пример:

Да предположим, че искате да знаете предварително цената на храната. Да приемем, че произходът на графиката е днес (време t = 0) и искате да екстраполирате за бъдеща цена. Каква ще бъде цената на храната в бъдеще? Помислете, че има два случая:

Случай1 : Един производител съхранява храна, вместо да я продава веднага. За това той се нуждае от разходи за съхранение, които допълнително се добавят в себестойността и се прехвърлят чрез купувача. Производителят също би могъл да спечели от лихва, ако щеше да продаде, но производителят му се отказа. Така както тези разходи се добавят към купувача, така и разходите за пренасяне.

Разходи за пренасяне = Разходи за съхранение + Разходи за лихви + Други разни разходи

Разходи за пренасяне + цена на място = Бъдеща цена

Когато цената на пренасянето е положителна, означава, че бъдещите цени на стоките са по-високи от спот Ie Contango

Случай 2: Да предположим, че продуцентът очаква война в бъдеще. Ще има бъдещ недостиг. Следователно купувачът ще ги съхранява и ще закупува всички хранителни стоки.

Следователно бъдеща цена = място + цена на пренасянето.

Когато цената на пренасянето е отрицателна означава, бъдещата цена на стоката е по-ниска от спот, т.е. задна дата

Таблица за сравнение на Контанго срещу изостаналост

Нека да обсъдим топ сравнение между Contango срещу Backwardation

| Основи на сравнението |

Contango |

Backwardation |

| Обща дефиниция | Спот цената е по-малка от бъдещата цена. | Спот цената е по-висока от бъдещата цена |

| основа | В състояние на Контанго Основата е отрицателна. | В състояние на изостаналост Основата е отрицателна. |

| Реакция на инвеститорите | В държавата на Контанго продават повече, тъй като е в премия. | В Backwardation купувайте повече като в отстъпка. |

| Сценарий на случая | Това е общ сценарий. | Той не се разглежда като общ сценарий. |

| Кривата на наклона на бъдещето | Наклонът на Контанго е възходяща наклонена крива на фючърсите. | Наклонът на Backwardation е наклонена крива на фючърсите надолу. |

| Сценарий за търсене и предлагане | Контанго има текущ излишък от доставка. | Закъснението има текущ излишък от търсенето. |

| Има пример | Контанго се среща най-вече за стоковите пазари.

Суровият петрол е 50 долара за барел сега (7 -ми октомври), а цената на фючърсния договор е 55 долара за барел (31- ви октомври). Тук бъдещата цена е по-висока от сегашното място, откъдето идва Контанго. | Задръстването се наблюдава най-вече за петрола и други пазари.

Суровият петрол е $ 55 за барел, а цената на фючърсния договор е $ 50 за барел (31 октомври). Тук бъдещата цена е по-ниска от текущата точка, следователно Backwardation. (Ако днес се приеме 7 октомври) |

Заключение - Контанго срещу изостаналост

Contango и Backwardation са условия, необходими за бъдещите стокови пазари. Той показва основната връзка между търсенето и предлагането. Тези криви се използват и за финансово моделиране. Бъдещите договори подхождат към бъдещата цена трябва да бъде равна на спот цената, иначе би имало възможност за арбитраж.

Препоръчителни статии

Това е ръководство за Contango срещу Backwardation. Тук сме обсъдили ключовите разлики на Контанго срещу Заден ход с инфографиката и таблицата за сравнение. Можете да разгледате и другите ни предложени статии, за да научите повече -

- Данъчен кредит срещу данъчно приспадане

- Средна цена спрямо пределна цена

- Кое е по добро ? Контанго и изостаналост (Инфографика)

- Период цена спрямо себестойност на продукта

- Формула за пределно предимство