Разлика между запасите и инвентара

Инвентарът е суровина, използвана за производството на продукта, незавършените стоки и готовия продукт. С други думи, инвентаризацията включва готов продукт за продажба, незавършени стоки, които не са напълно преобразувани, и суровина, която е необходима за създаването на продукта. Инвентаризацията обикновено се намира в производствените компании, а фирмите, базирани на услуги, не трябва да водят инвентар. Запасът е завършен продукт, готов за продажба на пазар. На склад също може да има суровина, ако компанията продава суровина на клиентите. Използването на взаимозаменяеми запаси и материални запаси също е технически погрешно и дава дезинформация за финансовото здраве на компанията, трябва да бъдете внимателни, преди да използвате термин. В словен план, запасите и инвентарят се използват взаимозаменяемо, но за счетоводна цел тези две неща са различни. И двата фонда срещу инвентаризация имат различно значение и трябва да бъдат разгледани в подробности. От гледна точка на анализатора има голямо значение какво е запасите и какво е запасите, тъй като и двете неща дават различен поглед върху финансите на компанията.

Какво означава инвентаризация?

Инвентаризацията има балансови разходи, така че компаниите да се опитват да поддържат запасите на оптимално ниво. Оптималното ниво на запасите се определя от ръководството. Капацитетът на инвентара и оборота на запасите са основно проследявани специалности за проследяване на оптималното ниво на запасите, необходимо за бизнеса. Анализатор разглежда подробности за оборота на запасите и ги сравнява с подобна индустрия, за да разбере ефикасността на работа с инвентара.

Описът е категоризиран в следните категории -

Суровина - суровината изгражда блок, за да направи краен продукт. Tata Motors купуват стоманени пръти, ламарина и тръби за производство на рамки за превозни средства и други части на автомобила. Когато Tata Motor пуска всички материали в производство и започва да оформя метала и да реже прътите, суровината става работа в производствени запаси.

Работа в ход - незавършената работа включва всички частично готови продукти, които компанията произвежда. Като производител на автомобили целият им инвентар надолу по сборната линия се счита за незавършен инвентар до приключването му.

Готова стока - Готовите стоки са продуктите, готови за продажба на търговци на дребно или дори на крайните потребители или търговци на едро. В случая на Tata motor готовите автомобили са готовата стока.

Инвентаризацията се отчита по три различни начина - Първи в първи изход (FIFO), Последен в юмрук (LIFO), Метод на претеглена средна стойност. Ръководството може да избере какъв метод да е подходящ за техния бизнес. Но всеки избран метод има своите последствия върху отчета за приходите и разходите при различен сценарий, особено когато цените на суровината се колебаят, Честата промяна в счетоводния метод се счита за манипулиране на счетоводни книги.

Примери за опис на фирмата за гуми -

- Каучук (суровина)

- Сажди (суровина)

- Химикал (суровина)

- Синтетичен каучук (суровина)

- Стомана (суровина)

- Проводници (суровина)

- Гуми (Готова продукция)

- Гуми без конци (незавършена работа)

Какво означава запас?

Запасът е завършен продукт, готов за продажба на пазар. На склад също може да има суровина, ако компанията продава суровина на клиентите.

Запасът се оценява по цена на придобиване или пазарна цена, която е по-малка. Когато акциите се продават, тя се премахва от баланса и се признава като приходи в отчета за печалбата и загубата.

Пример за склад на компания за гуми -

- Гума (Готов продукт)

- Сажди (суровина - ако фирмата също продава)

Винаги, когато запасите се натрупват в баланса, това означава, че готовите продукти не се продават на пазара, това става наистина притеснителното условие за ръководството. Или трябва да прекратят производството или да избутат продукта на пазара, тъй като носенето на акции върху книга винаги е болезнено за компанията финансово. Фирми като моторите Eicher, които имат добро търсене на своя продукт или период на изчакване, обикновено имат нулев запас. Нулевата акция е най-добрият случай за компанията, тъй като показва, че търсенето е високо за нейните продукти. Плюс това, една компания не трябва да носи разходи за пренос на акции. Още повече продадените запаси са приходите. Нивата на запасите се увеличават в баланса се счита за червен сигнал от анализатора.

Запасите не са нищо друго освен част от инвентара. Проследяването на данните за наличностите става наложително, защото показва продажбите на готови продукти. Някои компании проследяват данните за акциите ежедневно.

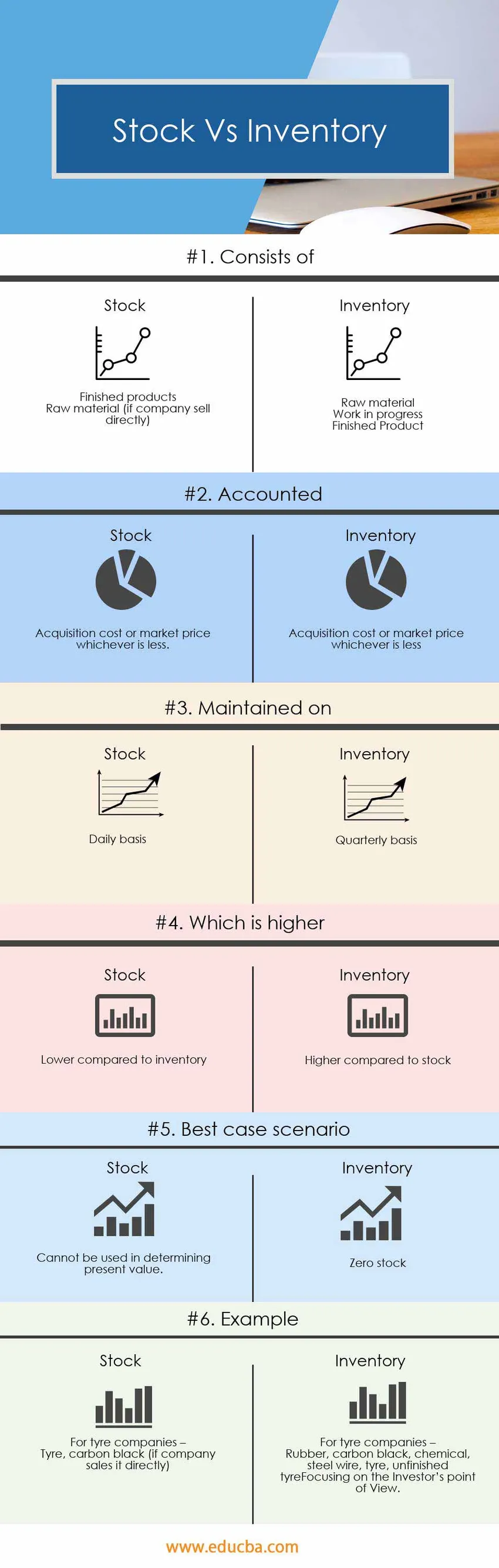

Сравнение между главата и инвентара (Инфографика)

По-долу е топ 6 разликата между Stock срещу Inventory

Ключови разлики между запасите и инвентара

И двете запаси срещу инвентара са популярни решения на пазара; нека обсъдим някои от основните разлики между запасите и инвентара

Инвентарът включва суровина, незавършено производство и готови продукти, докато складът съдържа само готови продукти.

Отчитането на инвентаризацията се извършва на тримесечна база, докато по принцип счетоводството на запасите се извършва ежедневно.

Инвентаризацията трябва да се поддържа на оптимално ниво, оптимално ниво е ниво, където може да се постигне максимизиране на печалбата. В идеалния случай нулев запас е най-добрият сценарий, но компанията трябва да произвежда достатъчно, за да задоволи търсенето на пазара.

Таблица за сравнение между запасите и запасите

По-долу е 6-тото най-високо сравнение между запасите и инвентара

|

Основата на сравнението между запасите срещу инвентара | Складова наличност |

Наличност |

| Състои се от |

|

|

| Отчитат | Разходи за придобиване или пазарна цена, която от двете е по-малка | Разходи за придобиване или пазарна цена, която от двете е по-малка. |

| Поддържа се на | Тримесечна основа | Ежедневно |

| Което е по-високо | По-висока в сравнение със запасите | По-ниска в сравнение с инвентара |

| Най-добър сценарий | Оптимален инвентар | Нулев запас |

| пример | За фирми за гуми -

Каучук, сажди, химикал, стоманена тел, гума, незавършена гума | За фирми за гуми -

Гума, сажди (ако фирмата я продава директно) |

Заключение - Запас срещу инвентар

Сток срещу инвентар две са технически различни неща и имат различно значение в счетоводството. Инвентаризацията и запасите и двете условия дават различна перспектива в анализа на бизнеса от аналитична гледна точка.

Повечето складиране в баланса е червен сигнал за анализатора, докато повече инвентар е поръчан е сигнал за повече производство и търсене на продукта.

Препоръчителни статии

Това е ориентир за най-високата разлика между запасите срещу инвентара. Тук също обсъждаме ключовите разлики между запасите и инвентара с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Разлики между акции и опции

- Сравнение между разходи и разходи

- Дивиденти срещу капиталови печалби

- Запас на растеж спрямо стойност на запасите - най-добри сравнения

- Плаващ запас | Ограничения на плаващ запас (примери)