Разлика между прост лихвен процент и сложен лихвен процент

Доход за лицето, което заема пари, и разход за лицето, което взема пари назаем, лихви могат да бъдат определени като такса или такса за използване на заетите пари. Добре е, защото ще оставите институциите да заемат парите си и след това те да ги използват за издаване на заеми, това е стимулът, който отделните институции използват. По-рано интересът беше предлаган само за спестовни сметки и някои проверки от висок клас от повечето финансови институции като банки и кредитни съюзи.

Винаги, когато лихвите се повишават или те падат, обикновено чуваме за лихвите от федералния фонд. Тъй като лихвите стават високи, това ще доведе до спад на инфлацията, тъй като търсенето на стоки и услуги ще намалее.

Във финансовия свят за преобразуване на малките спестявания в голям корпус с течение на времето основната част от растежа се усвоява широко. Това е и основополагаща идея зад „стойността на парите във времето“ и „оценката на дисконтираните парични потоци“.

Основно има два начина за изчисляване на лихвата; Проста лихва спрямо сложна лихва. Простата лихва, от една страна, се изчислява като процент от главницата, докато от друга страна сложният лихвен процент се изчислява като процент от главницата и лихвения процент.

Формулите и за двете са дадени по-долу:

Проста лихва = главница * време *

Сложна лихва = главница (1 + процент / брой) число * време - главница.

Например, да кажем, че банката има 5% лихва, а вие заемате 1000 долара за 10 години, след 10 години ще дължите на банката 500 долара в прост лихвен срок. А за сложна лихва, ако например в една и съща банка депозирате 1000 долара в петгодишен FD при 4%, който се усложнява месечно, тогава с помощта на горната формула можете да изчислите лихвения процент като 221 долара.

Банките събират прости лихвени проценти само за основната част. Сложният лихвен процент включва изчисляване както на главницата, така и на лихвения процент. В този случай интересът може да бъде засилен на всеки интервал и най-често срещаните интервали на комбиниране са ежедневни (365 пъти годишно), седмични (52 пъти годишно), месечни (12 пъти годишно), тримесечни (четири пъти годишно) и годишно (веднъж годишно).

Лихвените проценти се решават взаимно от две страни, лицето, което заема парите и заемодателя, т.е. всяка банка / финансови институции.

Проста лихва спрямо сложна инфографика от лихвен процент

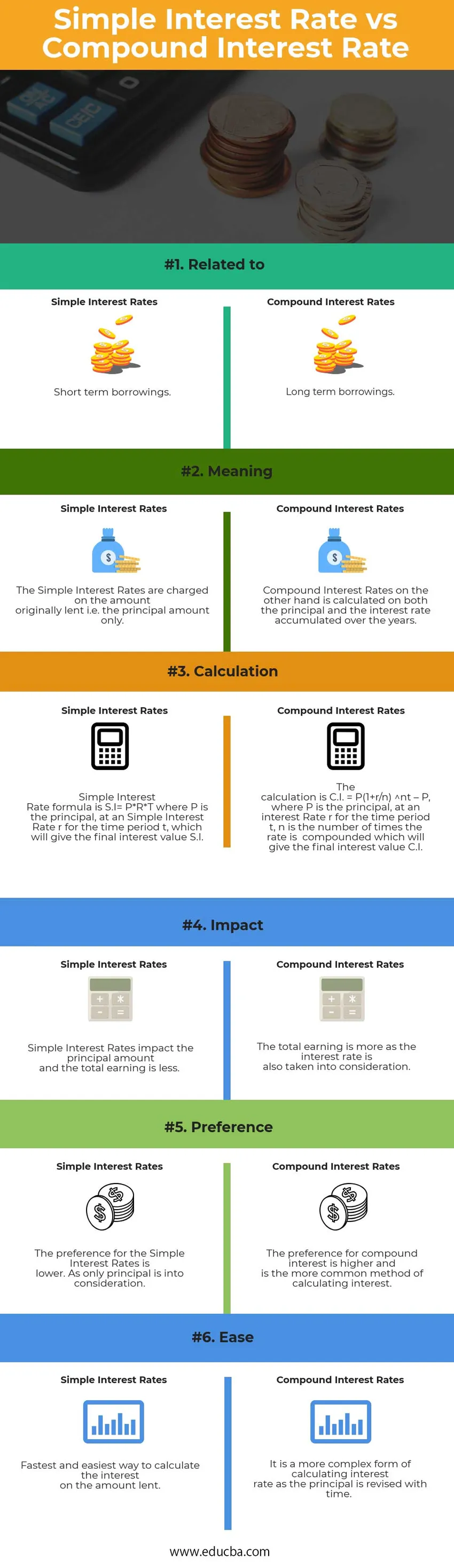

По-долу е горната 6 разлика между Simple лихвен процент и сложен лихвен процент

Основни разлики между прости лихвени проценти срещу сложни лихвени проценти

И двата прости лихвени процента срещу сложния лихвен процент са популярни решения на пазара; нека да обсъдим някои от основните разлики между простата лихва и сложната лихва: -

- Прости лихвени проценти - лихвата не се начислява върху натрупаната лихва по този метод и обикновено се начислява върху краткосрочните заеми, докато при сложни лихвени проценти лихвата се начислява както върху главницата, така и върху натрупаната лихва. Размерът на главницата се добавя към размера на лихвата за изчисляване на лихвения процент за следващия период и лихвата се реинвестира, за да се спечелят повече лихви.

- Простата лихва изчислява лихвата, която се изчислява върху основната сума, Сложната лихва изчислява лихвата, която се изчислява върху главницата, както и натрупания лихвен процент. Следователно сложната лихва е по-голяма от обикновената лихва.

- Тъй като изчислението е само върху основната сума, за обикновена лихва, нейното изчисляване е по-лесно в сравнение с изчисляването на сложната лихва. Обикновената лихва обикновено се изчислява за определен период от време.

- Ако приоритетът във времето не е да оставите стойността на парите си да избледнеят, сложната лихва трябва да се използва като пари се променят във времето. Стойността на един долар днес е повече от стойността на един долар, който трябва да бъде получен след една година.

- Докато използвате главната сума, е важно да разберете, че това са първоначалните пари, взети назаем от физическо лице или финансова институция. Простата лихва използва основната сума, докато сложната лихва добавя и лихвата към нея.

- Растежът в изчислението на простата лихва остава еднакъв, докато във формулата за сложна лихва се увеличава бързо.

Разлики между главата на обикновената лихва и сложната лихва

Ето основните разлики между Простата лихва спрямо сложната лихва -

| Основата на сравнението между прост лихвен процент и сложен лихвен процент | Проста лихва | Сложна лихва |

| Свързан с | Краткосрочни заеми | Дългосрочни заеми |

| значение | Простите лихви се начисляват върху първоначално отпуснатата сума, т.е. само основната сума. | От друга страна, сложните лихвени проценти се изчисляват както върху главницата, така и върху лихвения процент, натрупан през годините. |

| изчисление | Формулата за прост лихвен процент е SI = P * R * T, където P е основната, при проста лихва r за периода t, която ще даде крайната лихва стойност SI | Изчислението е CI = P (1 + r / n) nt - P, където P е главницата, при лихвен процент r за периода t, n е броят на усложнените проценти, които ще дадат окончателното лихва стойност CI |

| въздействие | Простите лихвени проценти оказват влияние върху основната сума и общата печалба е по-малка. | Общата печалба е повече, тъй като лихвеният процент също се взема предвид. |

| Предпочитание | Предпочитанието за простите лихвени проценти е по-ниско. Като единствена главница се има предвид. | Предпочитанието за сложната лихва е по-голямо и е по-често срещаният метод за изчисляване на лихвата. |

| Лесен | Най-бързият и лесен начин за изчисляване на лихвата по заемната сума | Това е по-сложна форма за изчисляване на лихвата, тъй като главницата се ревизира с времето. |

Прост лихвен процент срещу сложен лихвен процент - финални мисли

Много кредитополучатели не са наясно с факта, че и Обикновеният лихвен процент срещу сложната лихва изчислява лихвата, която трябва да бъде начислена.

Разликата между простия лихвен процент срещу сложния лихвен процент е много важна, тъй като човек може да получи стотици долари по-малко за депозит.

Сложната лихва е по-подробна мярка за заемането, тъй като включва Простите лихвени проценти, заедно с основната сума.

Колкото по-често лихвата се усложнява, толкова повече се получава или изплаща лихвата, тъй като сумата се натрупва с всеки период от време и изчисляването се извършва върху ревизираната сума.

Препоръчителен член

Това е ръководство за най-високите разлики между Простата лихва спрямо сложната лихва. Тук също обсъждаме ключовите разлики на Простата лихва спрямо сложния лихвен процент с инфографиката и таблицата за сравнение. Може да разгледате и следните статии -

- Неща, които трябва да знаете за намаления паричен поток

- Лихвен процент спрямо годишен процент

- Ethereum срещу Litecoin - кой е по-добър

- Хедж фонд срещу взаимен фонд

- Реалният БВП спрямо номиналния БВП