Excel Ипотечен калкулатор (Съдържание)

- Преглед на ипотечния калкулатор на Excel

- Как да изчислим месечните плащания за заем в Excel?

Преглед на ипотечния калкулатор на Excel

Всички вземаме ипотеки / заеми за нашите нужди. Това може да бъде за закупуване на къща, заем за кола, личен заем и др. Взимаме дългосрочен заем, който се простира до 5, 10 или дори 20 години.

Трябва да изплащаме тези заеми на месечни вноски. Това включва лихва и част от парите по принцип за договорен период от време. Частта от основното плащане намалява бавно салдото, накрая до 0. В случай на допълнителни плащания по принцип, остатъкът ще се намали по-бързо от периода на заема. Кредиторът, обикновено Банки или други финансови институции, взема три елемента и го използва във формула за изчисляване на месечното плащане. Тези три ключови елемента са -

- Принцип (размер на заема)

- Лихвен процент

- Период от време (брой години или месеци, за които сте взели заема)

Тези елементи се използват във формули за изчисляване на месечните плащания за погасяване на вашия заем. Това изчисление изглежда тромаво за разбиране за мирянин.

С помощта на Excel можете да създадете електронна таблица и да изчислите месечните плащания за себе си.

Как да изчислим месечните плащания за заем в Excel?

Можем да изчислим месечните плащания за заема / ипотеката, използвайки вградени функции като PMT и други функции като IPMT и PPMT .

Можете да изтеглите този шаблон за ипотечен калкулатор на Excel тук - шаблон за ипотечен калкулатор на ExcelФункцията PMT се използва за изчисляване на месечните плащания, направени за погасяване на заем или ипотека.

= PMT (Скорост, nper, pv)

Функцията PMT изисква 3 елемента за изчисляване на месечните плащания:

- РЕЙТ - Лихвен процент по кредита. Ако процентът е 4% годишно, месечно ще бъде 4/12, което е .33% процента на месец.

- NPER - броят периоди за погасяване на заема. Пример - за 5 години имаме 60 месечни периода.

- PV - настояща стойност на заема. Това е заемната сума.

Има обаче някои други незадължителни елементи, които могат да бъдат използвани за някои конкретни изчисления, ако е необходимо. Те са:

- FV - бъдещата стойност на инвестицията, след като се извършват всички периодични плащания. Обикновено е 0.

- ТИП - "0" или "1" се използват за да се установи дали плащането трябва да се извърши в началото или в края на месеца.

Как да използвате формулата, за да получите месечното плащане на сумата?

Сега ще научим как да използваме функцията PMT за изчисляване на месечното плащане. Нека вземем пример, за да разберем как работи тази функция.

Пример №1

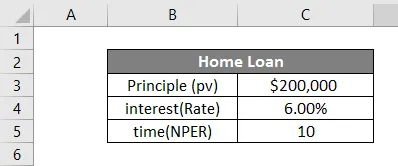

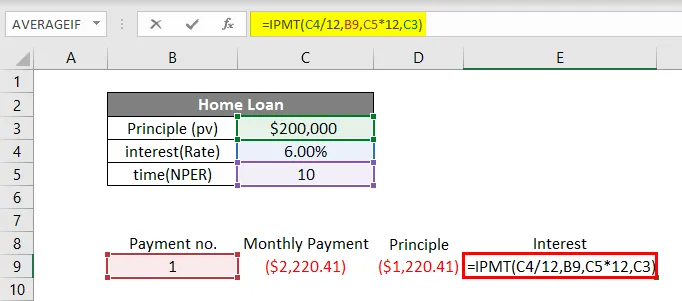

Supp + ose сме взели жилищен кредит за $ 2, 00000 за 10 години при 6% лихва. Нека направим таблица в Excel както по-долу.

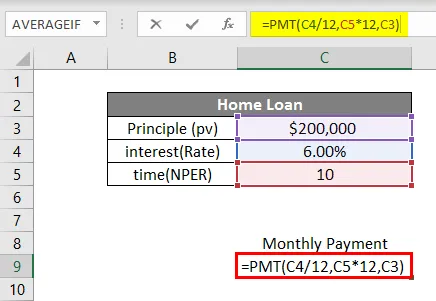

Сега, за да изчислим месечното плащане, ще въведем всички точки от данни във функцията, както е посочено по-долу:

В клетка C8 ще започнем да пишем формулата, като натискаме = и след това пишем PMT. След това ще въведем точките от данни според синтаксиса. Трябва да отбележим, че тъй като заемът ни се основава на месечни плащания, трябва да разделим лихвения процент на 12 и да умножим броя на годините по 12 (за да ни даде общия брой месечни плащания).

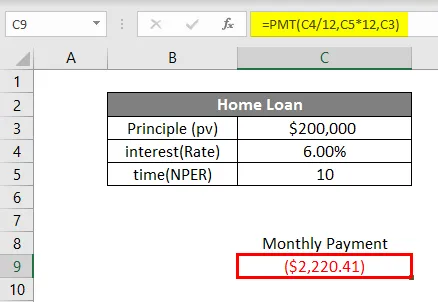

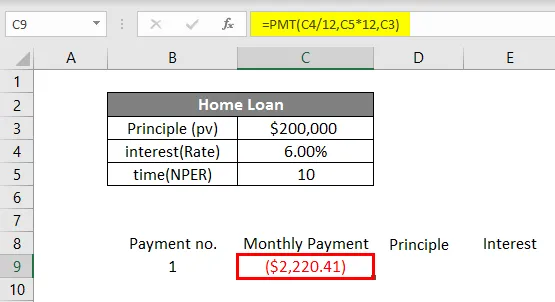

Следователно, процентът от 6% ще стане .5% (6% / 12) месечно, а периодът от време ще стане 120 месечни. pv ще бъде 200000, заемната сума. Fv и тип са незадължителни в този случай, така че ще ги оставим. След като въведем данните във формулата, ще натиснем Enter. Ще видим следния резултат.

За заема в размер на $ 200000, при 6% лихва за 10 години, месечното плащане ще бъде 2, 220.41 долара

Ето как изчисляваме месечните плащания, използвайки функцията PMT в Excel. Това месечно плащане включва и част от основната сума и лихвите. Е, ако искаме да знаем размера на принципа и размера на лихвата, включена в това месечно плащане, можем да го направим. За тази цел имаме две други функции, които са PPMT и IPMT .

PPMT функцията се използва за изчисляване на основната част от плащането, докато функцията IPMT се използва за изчисляване на лихвената част от плащането. Сега ще видим как да използваме тези функции, за да знаем състава на месечното плащане.

Като вземем горния пример, сега ще намерим PPMT и IPMT. Ще напишем номер за плащане в клетка B8, месечно плащане в C8, принцип в D8 и лихва в E8. В клетка B9, под заглавието № на плащането, ще напишем 1 като първо плащане.

Сега в клетка C9 ще изчисляваме месечното плащане с функцията PMT.

За да изчислим основната сума в месечното плащане, ще използваме функцията PPMT. Ще напишем функцията в клетка D9, както е показано по-долу.

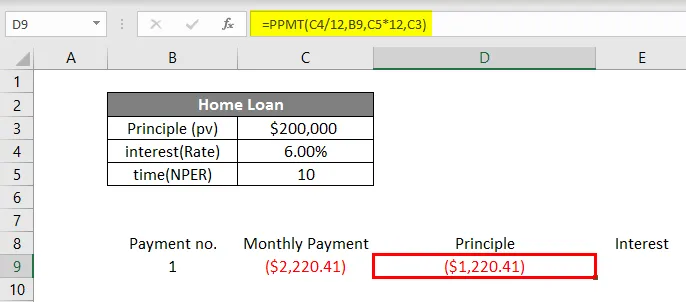

Във функцията PPMT ще въвеждаме данните според синтаксиса. Ставката ще бъде 6% / 12, за да получите месечна лихва. След това в „ per “ ще напишем номера на плащането, който е 1 в случая. Тогава време (nper) 10 години * 12, за да го преобразувате в no. на месеци и накрая принципната сума (pv).

Натиснете Enter, за да получите PPMT.

И накрая, ще изчислим лихвената част в месечното плащане чрез IPMT функция в клетка E9.

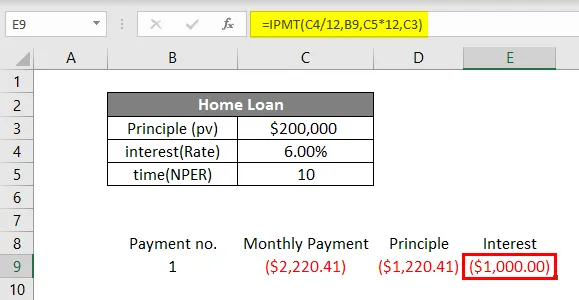

Ще напишем = IPMT в клетка E9 и ще въведем данните по същия начин, както направихме във функцията PPMT. Натиснете Enter и ще получим IPMT.

Това показва, че при месечното плащане от 2220, 41 долара, 1, 220, 41 долара е основната част, а 1000 долара е лихвата. За да получите повече яснота на всички по-горе обсъдени функции, ето още един пример.

Пример №2

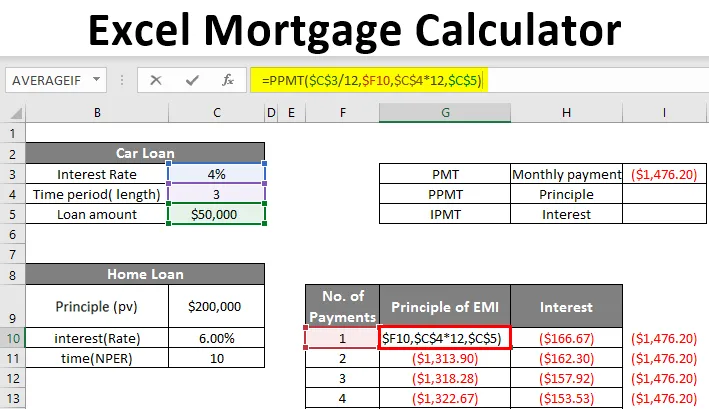

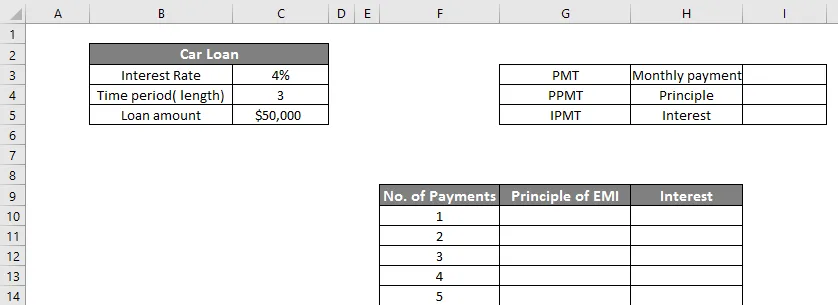

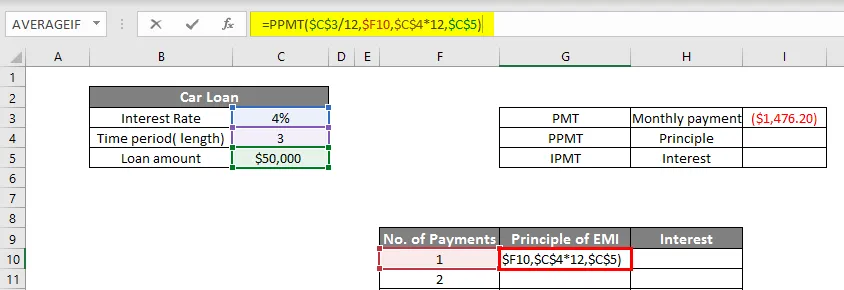

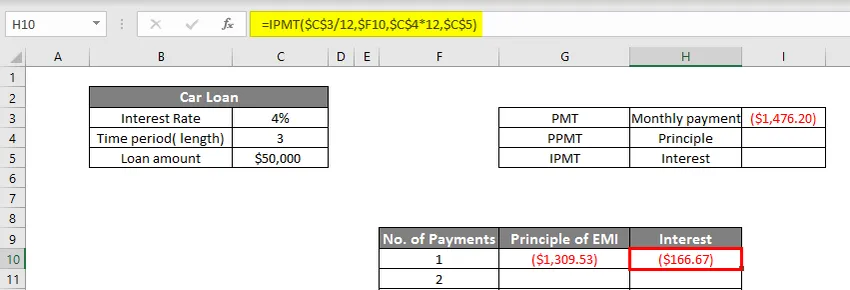

Марк е взел заем за кола за 50 000 долара при 4% за 3 години. Ще създадем таблица в Excel по-долу:

Така че имаме две таблици, по-малката ще показва месечното плащане PMT (клетка I3). По-голямата таблица показва общо 36 плащания за сумата на кредита, която представлява както основната част, така и лихвената част.

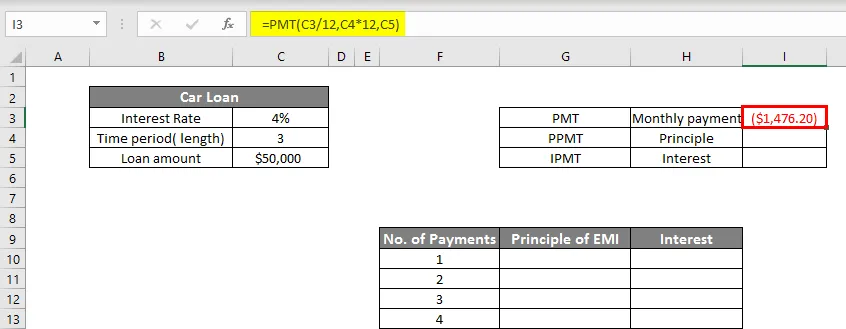

Първо, ще изчислим PMT в клетка I3, както е показано по-долу:

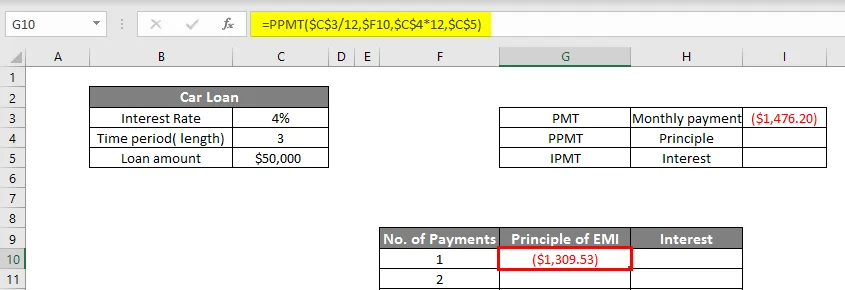

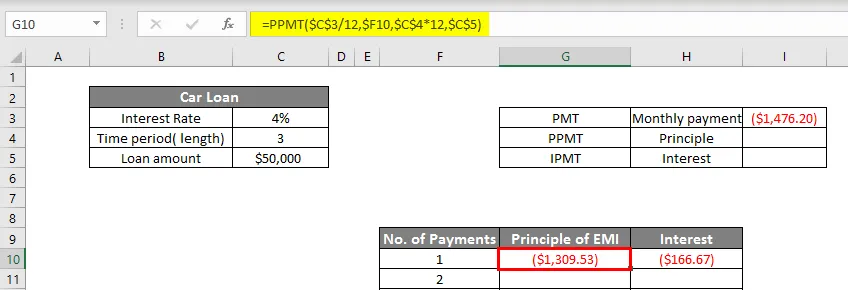

Сега ще изчислим PPMT в клетка G10.

Натиснете Enter, за да получите PPMT.

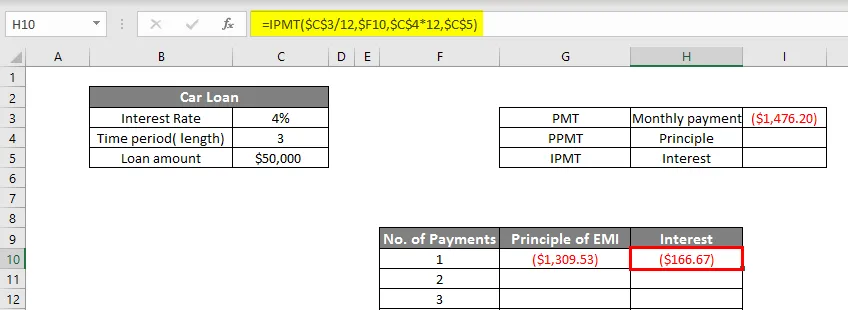

Сега ще изчислим, IPMT в клетка H10 като:

Така че сега получаваме $ 1309, 53 като PPMT и $ 166, 67 като IPMT, което ще добави, за да стане $ 1476, 20 (месечно плащане). За да покажем всички плащания, ще направим стойностите динамични както в PPMT, така и в IPMT функцията, както е показано по-долу.

IPMT функцията е показана по-долу.

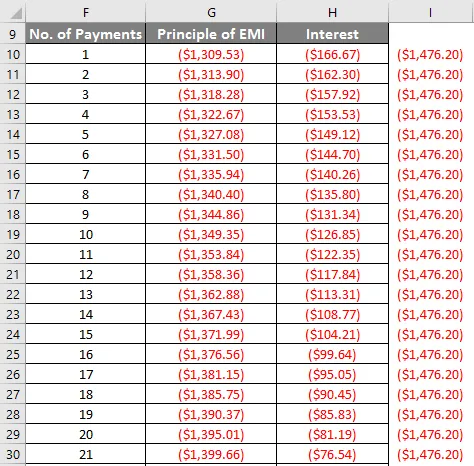

Сега ще плъзнем както PPMT (G10), така и IPMT (H10) надолу до последното плащане (36 -то ).

Виждаме, че с увеличаването на броя на плащанията частта от принципа се увеличава и тази на лихвите намалява.

Ето как можем да създадем ипотечен калкулатор в Excel.

Неща, които трябва да запомните за ипотечния калкулатор на Excel

- Excel показва месечното плащане за ипотеката като отрицателна цифра. Това е така, защото това са парите, които се харчат. Ако искате обаче, можете да го направите и като добавите - подпишете преди сумата на заема.

- Една от често срещаните грешки, които често правим, когато използваме функцията PMT, е, че не затваряме скобите и по този начин получаваме съобщението за грешка.

- Внимавайте да коригирате лихвения процент на месечна база (разделя се на 12) и период на заема от години до не. на месеци (умножавайки се по 12).

Препоръчителни статии

Това е ръководство за ипотечния калкулатор на Excel. Тук обсъждаме как да изчислим месечните плащания за кредит с примери и шаблон на excel. Можете да разгледате и другите ни предложени статии, за да научите повече -

- ТЪРСЕНЕ Формула в Excel

- Excel NORMSINV функция

- Поле за име и неговите приложения в Excel

- Свържете струните в Excel