Разлика между Търговска банка срещу инвестиционна банка

В зависимост от вида работа, извършена от банката, те обикновено се делят на два основни класа: търговски банки и инвестиционни банки. Всеки път, когато някой чуе думата банка, това, което има предвид повечето от обикновените хора, са търговските банки. Търговските банки са за широката публика за нормални транзакции като кредитиране и депозити на клиенти. За нормалната общественост е депозирането на заплата по сметки и теглене при необходимост. Инвестиционното банкиране е за инвеститори. Инвестиционното банкиране се използва за набиране на капитал. Малко са банките, които са комбинация от търговски и инвестиционни банки. В миналото обаче, когато през 2008 г. имаше финансова криза, много банки се сляха. Наблюдава се, че банките с комбинирани функции се провалиха драстично.

Сравнение между глава между Търговска банка и Инвестиционна банка (Инфографика)

По-долу са първите 8 разлики между Търговска банка срещу Инвестиционна банка

Основни разлики между търговска банка и инвестиционна банка

Нека разгледаме основните разлики между Търговска банка срещу Инвестиционна банка, както е посочено по-долу:

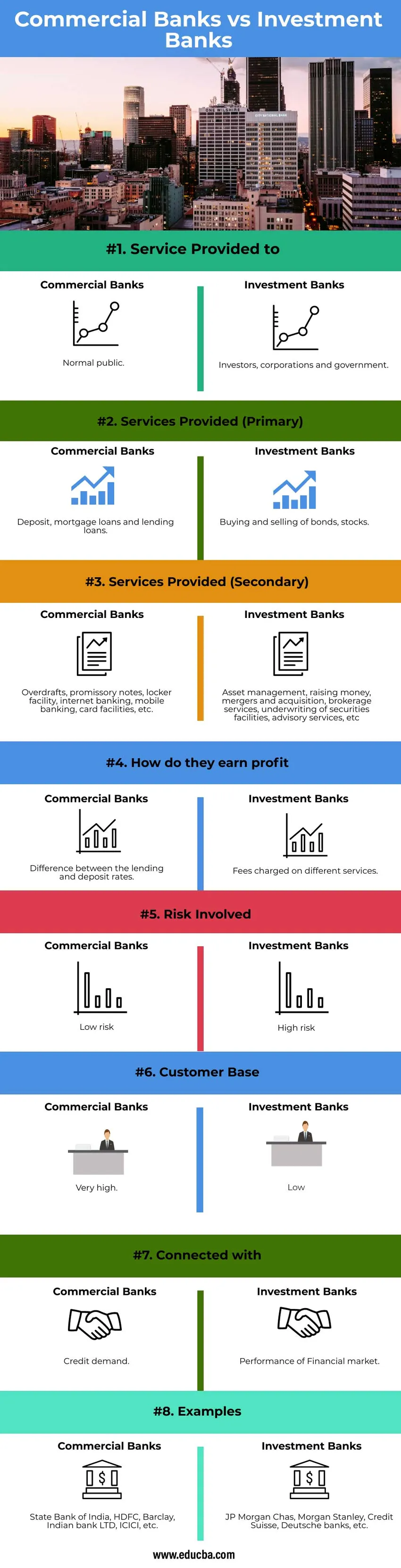

- Търговските банки са създадени като мост между хората, които искат да инвестират, и хората, които искат да дават заеми, но няма пряка връзка между тях, тъй като банките се държат като посредник. Той може да бъде или публичен, или частен собственик. Работи по закона за банковата регулация на Индия от 1949 г. Цялата основна финансова работа се извършва от инвестиционни банки. Финансовите банки всъщност са пряка връзка между кредиторите и инвеститорите. Например: човекът иска да събере пари чрез облигации, а други искат да инвестират в облигации, като по този начин създават пряка връзка. Подпомагане на правителството и корпорациите за предоставяне на консултантски услуги или подпомагане им при издаване на акции и облигации. Подпомагане на големи корпорации или инвеститори или държавни органи да управляват парите си.

- Основната работа на всяка търговска банка е да дава заеми и депозира пари на клиентите и корпорациите по легален начин. Услугите, предоставяни от търговска банка, са общи и не са специфични. Търговските услуги се предоставят ежедневно. Работата на инвестиционната банка като цяло се основава на изискванията на клиентите. Те действат като посредник между покупката и продажбата на акции и облигации. Основната услуга, предоставяна от инвестиционна банка, е набиране на капитал. Инвестиционното банкиране не е ежедневно обслужване.

- Други услуги, чрез които банките печелят чрез начисляване на такси, са: За търговските банки - Чрез предоставяне на услуги за кредитни и дебитни карти, събиране и създаване на чекове, валутен варант, овърдрафт, валутна транзакция, търговски обект, шкафчета. За инвестиционни банки - Комисионни или печалба от сделки или такси за конкретни услуги. Вторичните услуги, предоставяни от инвестиционните банки, са посредничество, IPO, консултантски услуги, сливания и придобивания, управление на активи, преструктуриране, финансиране с помощта на средства, изследвания, собствена търговия, управление на риска и др.

- Печалбата, получена от търговска банка, е от разликата в лихвените проценти. Търговските банки дават заем при висок лихвен процент за широката публика или корпорации или малки предприятия. Когато обществеността или корпорациите депозират пари в търговските банки, процентът е по-нисък. Разликата в лихвите е печалбата, получена от търговските банки. Печалбата, получена от инвестиционните банки, е таксите, начислени в различни услуги. Услугите, предоставяни от инвестиционните банки, са IPO услуги, посреднически услуги, M&A, управление на активи и др.

- Рискът, свързан с търговските банки, е много нисък. Търговските банки винаги ще бъдат в търсенето, тъй като парите, необходими на обществеността за различни цели, никога няма да спрат. Независимо дали става въпрос за лични заеми или кредити за автомобили или жилищни заеми или заеми за индустрията и т.н. Основната цел на търговските банки е от обществен интерес. Тъй като участието на правителството е повече в търговските банки, толерантността към риска е ниска. Тя се управлява от Федералната корпорация за гарантиране на влоговете (FDIC). Рискът, свързан с инвестиционните банки, е много висок, тъй като той се занимава с инвеститори и корпорации. Тъй като рискът е по-висок, що се отнася до пазарите на акции и облигации в сравнение с търговските. Печалбата от инвестиционната банка също зависи от печалбата на инвеститорите. Тъй като инвестиционната банка помага да се заеме дълг и собствен капитал. Инвестиционните банки се контролират от SEBI (Board of Exchange Exchange of India). SEBI дава повече свобода на компаниите да вземат решения за увеличаване на нечия печалба. Поради по-малкото вмешателство на правителствените разпоредби в инвестиционните банки нивото на толеранс е много високо. Въпреки това стратегическите решения могат да бъдат взети лесно от инвестиционните банки над търговските банки.

- Клиентската база на търговските банки е по-висока от инвестиционните банки. Тъй като търговските банки са банката за всички граждани на страната, клиентската база на тази банка е широка. Инвестиционните банки са само за инвеститори, държавни органи и корпорации.

- Основната цел на търговската банка е да заема пари и депозити и да извършва всички търговски транзакции на всички физически лица и предприятия. Тъй като търсенето на кредит на пазара се изпълнява чрез предоставяне на заеми на населението. Тъй като лихвеният процент, начислен от търговските банки, пряко се свързва с растежа на икономиката. Мобилизацията на парите в икономиката е свързана с търговските банки. Инвестиционните банки са свързани с представянето на акции. Тъй като инвестиционните банки се занимават основно с тестване на облигации и акции.

Таблица за сравнение между Търговска банка и инвестиционна банка

Нека да обсъдим топ сравнението между Търговска банка срещу Инвестиционна банка

| Основа за сравнение | Търговски банки | Инвестиционни банки |

| Услуга, предоставена на | Нормална публика | Инвеститори, корпорации и правителство. |

| Предоставени услуги (първични) | Депозитни, ипотечни заеми и заеми. | Купуване и продажба на облигации, акции. |

| Предоставени услуги (вторични) | Овърдрафти, записи на заповед, съблекалня, интернет банкиране, мобилно банкиране, картови услуги и др. | Управление на активи, набиране на пари, сливания и придобиване, посреднически услуги, подписване на инструменти за ценни книжа, консултантски услуги и т.н. |

| Как печелят печалба | Разлика между лихвените проценти по кредитите и депозитите. | Такси за различни услуги. |

| Включен риск | Малък риск | Висок риск |

| Клиентска база | Много високо | ниско |

| Свързано с | Търсене на кредит | Изпълнение на финансовия пазар. |

| Примери | Държавна банка на Индия, HDFC, Barclay, индийска банка LTD, ICICI и др. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche банки и др. |

заключение

Основната разлика между тези две банки е функцията и целевата аудитория. Търговските банки се занимават с депозити и заемат пари за бизнес, докато инвестиционните банки се занимават с търговия на ценни книжа и облигации.

Препоръчителни статии

Това е ръководство за Търговска банка срещу Инвестиционна банка. Тук обсъждаме ключовите разлики между Търговска банка и Инвестиционна банка с инфографика и таблица за сравнение. Можете да разгледате и другите ни предложени статии, за да научите повече -

- Дефицит срещу дълг

- Repo Rate vs Reverse Repo Rate

- Търговско банкиране срещу инвестиционно банкиране

- Кариера за инвестиционно банкиране

- Лизингов лизинг | Структура и характеристики