Въведение в опцията коригирана разпространение

Опционно коригираният спред (OAS) е плосък спред, който трябва да се добави към кривата на съкровищата, за да се направи теоретичната цена на лихвен дериват равна на пазарната цена, като се използват динамични модели на ценообразуване, които отчитат вградените опции. Това е мярката за разпределение върху доходността на държавните държавни облигации, когато всички варианти са били разгледани. Прилага се в MBS, CDO, конвертируеми облигации и облигации с вградени опции.

формула

Полезно е за безплатни облигации, но не и за облигация с вградена опция.

Опционно коригираният спред се използва за измерване на въздействието на незадължителността на облигацията. Той изрично премахва стойността на вградена опция, като дава спред за безплатна опция. Тя се дефинира, както следва:

Option Adjusted Spread = Z Spread – Option Cost

За облигация, която може да се избере, емитентът има право да изкупи обратно облигацията по цена на разговор (която е предварително определена към момента на емитирането), ако лихвените проценти спаднат, пазарната цена на облигацията се увеличи, емитентът има право да изкупи облигацията на цена на обаждане, която е по-малка от преобладаващата пазарна цена, която дава полза на емитента. Опционална цена в това> 0 и следователно OAS <Z.

За плъзгащите се облигации опцията облагодетелства притежателя на облигацията, тя позволява да продаде обратно облигацията на по-висока цена на емитента, ако лихвеният процент се покачи и преобладаващата цена намалее, следователно цената на опцията е Z.

Пример за опция коригирана разпространение

Нека обясним това, като вземем пример:

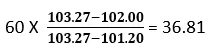

Да предположим, че пазарната цена на облигация е 102 долара, а цената, изчислена чрез кривата на съкровищницата, е 103, 27 долара. Сега избираме паралелно изместване на 60 базисни точки в нулевите криви на хазната, което ни дава цената от 101, 20 долара, което е по-малко от пазарната цена от 102 долара. Трябва да намалим нулевата крива на Министерството на финансите, за да изравним цената на модела с пазарната цена на облигацията, т.е. паралелното изместване ще бъде някъде между 0 и 60bp. Използва се серия от повторения, за да се определи паралелно изместване на кривата на съкровищата, което причинява цената на модела да бъде равна на пазарната цена.

Използвайки линейна интерполация, получаваме следния резултат:

В нашето второ изпитание ние използваме 36, 81 базисна точка, която дава цена на облигация от 101, 95 долара, което е приблизително равно на пазарната цена на облигацията.

Разпространението на OAS ще бъде малко по-малко от 36, 81, изчислено по-горе.

Вид на намаза

- Номинален спред: Разликата между доходността до падежа на рисковата облигация и доходността до падежа на безрисковата облигация (държавна облигация, която се приема, че е безрискова). Това е процентът, добавен към номиналната крива на съкровището, за да се получи пазарната цена на облигацията, или можем да кажем, че бъдещият поток от парични потоци на облигации се дисконтира със скоростта, която е YTM. Това е лоша мярка, тъй като игнорира срочната структура на лихвения процент.

- Нулева волатилност: Разпространението (Z-Spread) е единствената добавена стойност към кривата на спот в съкровищницата, за да даде процент на дисконтиране, който приравнява настоящата стойност на облигацията с текущата пазарна цена. Това става чрез пробен и грешки.

Той превъзхожда номиналния спред, тъй като взема предвид срочната структура на лихвата, която се игнорира при по-ранния подход. Нека обозначим настоящата стойност на рисковата облигация като PV, Rf като безрискова ставка, z като спред, C като бъдещ поток от парични потоци и FV е бъдещата стойност на облигацията, която включва купон, който трябва да бъде платен в бъдеще.

Предимства на опцията коригирана разпространение

Някои от предимствата са:

- Чрез отделяне на облигациите с вградена опция от нейната функция по избор, инвеститорите могат да определят дали инвестицията си заслужава или не.

- OAS предоставя по-точна картина на вградените опционни договори, отколкото просто сравняване на доходността на две облигации. Той използва модерни модели като анализ на Монте Карло в симулация.

- Надеждно, тъй като изчислението е подобно на изчислението на разпространението Z. Подходът на OAS разпознава паричните потоци на ценната книга по всеки път, следователно включва и незадължителността на паричните потоци в анализа.

Недостатъци на опцията регулирана разпространение

Някои от недостатъците са:

- Измерването е сложно, тъй като OAS е много динамична стойност, реагира на промените в нивото и формата на кривата на доходност, променливостта, предплащанията, кредитен спред, ликвидност и др.

- OAS се основава на предположението, че историческите данни ще бъдат наблюдавани в бъдеще.

- Моделът на OAS трябва да бъде актуализиран в случай на промени в режима, т.е. промяна в икономическите данни, за да станат отзивчиви.

- Зависим от модела

- Трудността в тълкуването може да доведе до изкривена картина на поведението на ценните книжа

Ограничения на опцията коригирана разпространение

Някои от ограниченията са:

Портфолио OAS обикновено се изчислява като средно претеглена стойност на OAS на компонентни ценни книжа, когато теглото се определя въз основа на пазарната цена на ценните книжа. Въпреки това, най-големият риск за инвеститора за облигации с вградени опции е промяна на лихвения риск и риска за предплащане (което може да доведе до предсрочно пенсиониране на техните инвестиции преди планирания период), така че теглото, присвоено на ценната книга, трябва да бъде комбинация от продължителност и пазарна цена.

Важни точки, които трябва да запомните

Някои от важните точки са:

- За облигации без вградена опция OAS ще бъде равен на Z спред.

- Разликата между спредът OAS и Z осигурява предполагаемата цена на вградената опция

- OAS използва редица сценарии, носещи възможността за многобройни лихвени пътища, различни лихвени нива, които се калибрират по кривата на доходност от ценни книжа, за да определят паричните потоци по тези пътища и след това резултатът се използва за достигане на цената на ценната книга.

- За опционалните облигации променливостта на лихвения процент играе важна роля за определяне дали дадена опция ще бъде упражнена или не.

- Две обезпечени с ипотека облигации със същия прогнозен падеж, но с две различни OAS спред ще осигурят различна възвръщаемост, т.е. облигациите с по-високия OAS ще се продават на по-ниска цена в сравнение с облигации с по-ниска OAS и следователно инвеститорът трябва да обмисли по-ранна облигация, за да увеличи максимално потенциала се върне.

заключение

Въпреки че включва сложни изчисления и зависимост от сложни модели, OAS се оказа аналитичен инструмент и по-превъзхожда традиционните методи за оценка на вградените ценни книжа.

Препоръчителни статии

Това е ръководство за опцията, коригирана с опция. Тук обсъждаме формулата и примера на опцията, адаптирана към опциите, заедно с предимствата, недостатъците и ограниченията. Можете също да разгледате следните статии, за да научите повече -

- Бъдеще срещу опция

- Разреден доход на акция

- Запаси срещу опции

- Основи на личните финанси