Формула за волатилност (Съдържание)

- формула

- Примери

- калкулатор

Какво е формула за нестабилност?

Нестабилността е степента на изменение на възвръщаемостта за дадена ценна книга или пазарен индекс за определен период от време. Това е мярката на риска, а стандартното отклонение е типичната мярка, използвана за измерване на нестабилността на всеки даден запас, докато другият метод може просто да бъде разликата между възвръщаемостта от същата ценна книга или пазарен индекс. Една обща мярка за нестабилността на дадена сигурност по отношение на пазарния индекс или еталонната стойност е нейната бета.

Може да има два вида променливост в зависимост от използването му - имплицирана волатилност, която е прогнозна прогноза и се използва в стратегията за опционално ценообразуване. Другото е Редовната нестабилност, която е по-често срещана и използвана назад изглеждаща реална фигура.

Степен на нестабилност

Високата нестабилност на сигурността би означавала, че с лека промяна във факторите, влияещи върху цената на акциите, цената на ценната книга може да се движи драстично във всяка посока за кратък период от време.

По-ниската променливост означава, че стойността на ценната книга не реагира драстично и има тенденция да бъде по-стабилна.

Изчисляване на нестабилността на ценната книга

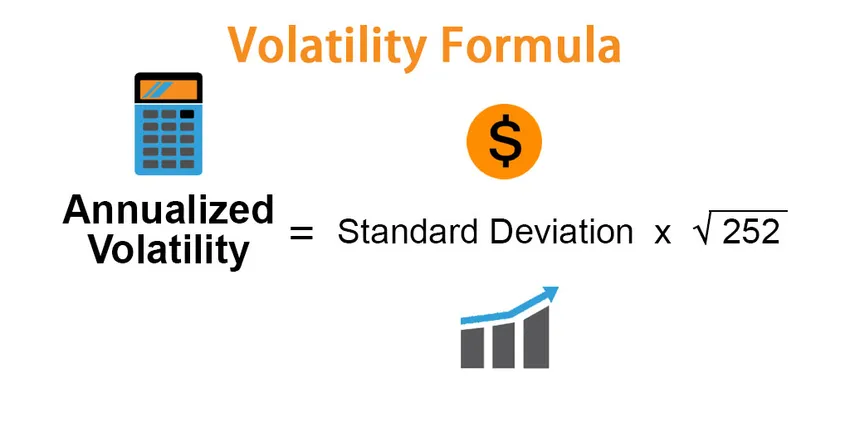

Формула за годишна летливост е дадена по-долу,

Annualized Volatility = Standard Deviation * √252

ако приемем, че има 252 търговски дни в годината. Стандартно отклонение е степента, в която цените варират от средните за дадения период от време.

Например: ако дневното стандартно отклонение на показателя S&P 500 е 1, 73% през август 2015 г., годишната му волатилност ще бъде:

1, 73 * √252 = 27, 4

Следователно годишната нестабилност за S&P 500 през 2015 г. е 27, 4%, базирана на дневната нестабилност или дневните движения на цените през август 2015 г.

Как да се изчисли стандартното отклонение

- Когато имате поредица от данни

- Изчислете средната стойност на набора от данни.

- Извадете средната стойност от реалното наблюдение, за да стигнете до отклонението.

- Квадратирайте всички отклонения и ги добавете, за да стигнете до вариацията.

- Изчислете квадратния корен на дисперсията, за да стигнете до стандартното отклонение.

- Използване на MS-Excel

- Изтеглете историческите цени на дадената сигурност - до необходимия период.

- Изчислете дневната възвръщаемост, която е процентна промяна всеки ден в сравнение с предходния ден.

- Използвайте функцията STDEV () на Excel ().

Пример на формула за нестабилност (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на волатилността.

Можете да изтеглите този шаблон за формула за волатилност формула тук - шаблон за формула за волатилност формула ExcelПример за формула за волатилност

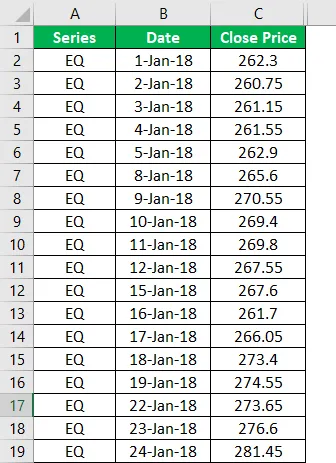

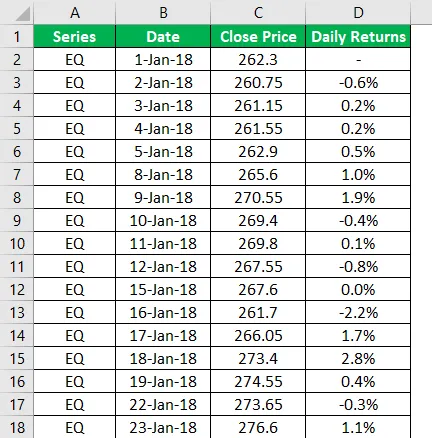

Помислете за изчисляване на годишната волатилност на даден запас, ITC в този случай.

По-долу са данните на ITC за периода от януари 2018 г. до декември 2018 г. Изчислете дневната възвръщаемост, нестабилността и годишната волатилност на ITC.

Решение:

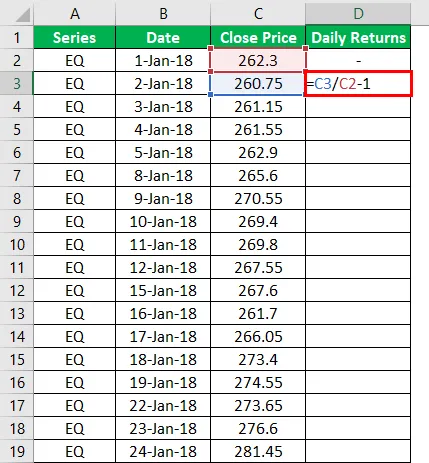

Изчисляваме дневната възвръщаемост, която е колона D тук, използвайки близката цена, както е спомената в колона С.

Така резултатът ще бъде както е дадено по-долу.

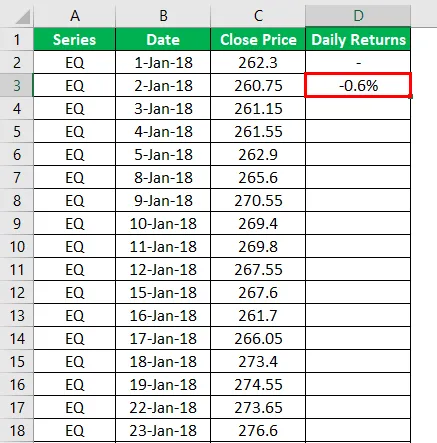

По същия начин изчислете дневната възвръщаемост за всички останали клетки.

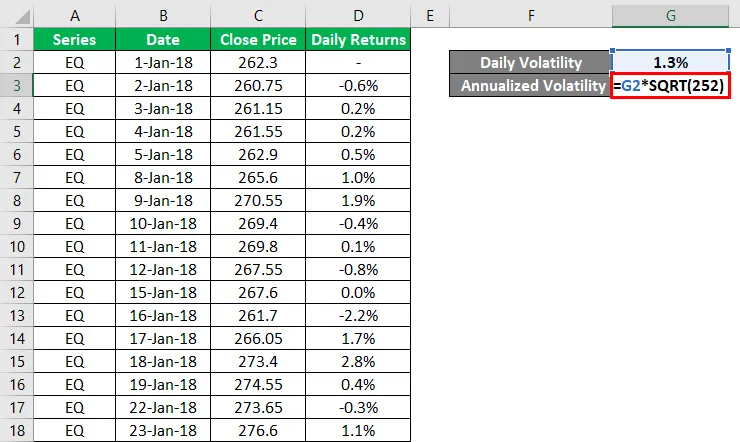

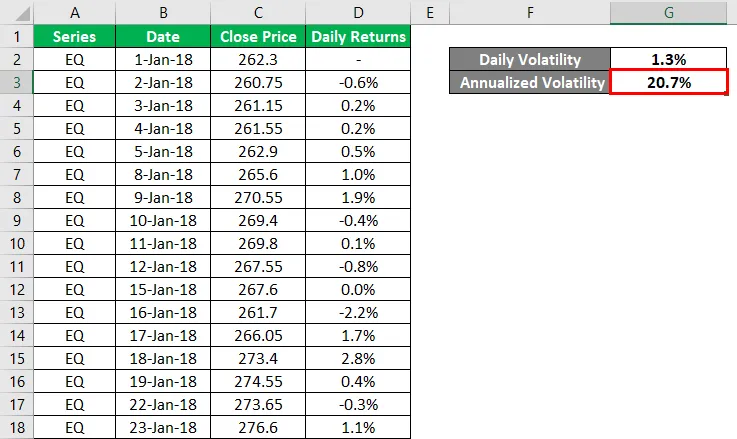

Дневната волатилност може да бъде изчислена чрез формулата Standard Deviation или STDEV () в MS-Excel.

Изходът ще бъде както е дадено по-долу.

Годишната нестабилност се изчислява по формулата, дадена по-долу

Годишна нестабилност = стандартно отклонение * √252

Изходът на Annualized Volatility ще бъде както е показано по-долу.

Уместност и ползи на променливостта

Традиционно е предположение или общо явление, че рисковите рамки, които използват стандартно отклонение като ключов метод, приемат, че възвръщаемостта съответства на нормално разпределение във формата на камбана. Това ни дава фиксирана рамка за риска и възвръщаемостта и ако възвръщаемостта в кривата не показва симетрично поведение, инвеститорите са склонни да изпадат в паника.

Друго използване на числата за нестабилност е търговия със сигурност и вземане на решение за точката на стоп-загуба. Знанието на акциите за това колко ще се движи в определено време може да помогне на инвеститора да вземе решение за стоп загубата, вместо да се изправи пред загубите поради случайните колебания в цената на акциите.

Разбирането на нестабилността и познаването на нейните приложения може да действа като меч с две остриета. Когато силно изменчивите акции могат да ви накарат да натрупате огромни загуби, в моменти, когато удряте в правилния пазарен момент, дори можете да извадите големи печалби. Това несъмнено намалява очакваната ви дългосрочна възвръщаемост, но определено ви предоставя равни шансове да направите няколко големи печалби.

Калкулатор на формула за нестабилност

Можете да използвате следния калкулатор за волатилност

| Стандартно отклонение | |

| Годишна нестабилност | |

| Годишна волатилност = | Стандартно отклонение x √252 |

| = | 0 x √252 = 0 |

Препоръчителни статии

Това е ръководство за формула за волатилност. Тук обсъждаме Как да изчислим волатилността заедно с практически примери. Ние също така предлагаме калкулатор за нестабилност с изтеглящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Калкулатор за формула за връщане на портфейл

- Примери за формула за намаляване на процента

- Формула на модела за определяне на капиталовите активи | дефиниция

- Коефициент на формула на вариация (шаблон на Excel)