Разлика между ShortSale срещу възбрана

ShortSale

ShortSale е събитие, когато собственикът на жилището не е в състояние да изплати изцяло ипотечната сума, която дължи по нея. Кредиторът трябва да се съгласи при продажбата на имота по-малък от размера на ипотеката, а кредиторът или банката трябва да понесат загубата или да бъдат съкратени. Кредиторът трябва или да прости размера на разликата, или да се наложи да се уреди въз основа на взаимно съгласие, когато кредитополучателят изисква да плати изцяло или част от разликата между продажната цена и първоначалната стойност на ипотеката. Не може да се извърши кратка продажба без кредитор одобрение. В тази статия ще обсъдим ShortSale срещу възбрана.

Разликата между размера на ипотеката и платената сума е известна като недостатък. Това обаче е доста досаден процес и отнема много време и документи. За неговото изпълнение се изискват толкова много одобрения.

Дори макар че шортсалът влияе по-малко върху кредитния рейтинг, отколкото възбрана, което дава отрицателен знак върху кредитната история. Всеки тип кредитна компания за продажба на имоти счита, че тя е „неплатена, както е уговорено“, което влияе върху кредитната оценка. Shortsales, възбрани, както и заместващи актове на възбрана отричат кредита на лицето.

Кратката продажба е метод за инвестиция, при който инвеститор продава заетата ценна книга с очакването, че цената на ценната книга може да падне и изисква да върне равен брой акции в бъдеще.

Възбрана

Възбрана се осъжда от правния орган, в който заемодателят поема контрола върху даден имот, изгонва собственика на жилището и продава жилището, когато собственикът на жилището не е в състояние да плати пълна главница заедно със сумата на лихвата върху ипотеката си, както е предвидено по време на договора.

Възбраната е гражданско дело, при което ипотекарният кредитор има право да прекрати ипотекарния интерес върху имота, чрез съдебното разпореждане. В този процес съдът определя срока, в който кредитополучателят може да плати дълга, заедно с разходите за възбрана и да изкупи имота.

Възбрана е доста досаден и по-сложен процес. Заемателят трябва да има пълна и точна документация заедно с други подкрепящи документи, които му помагат да поиска право на собственост. Въпреки че собствениците на жилища полагат всичките си усилия да спечелят модификации на заема и друга помощ, за да се спасят от тази ситуация и да останат в домовете си. Но има и други фактори, които добавят повече усложнения като финансови и правни проблеми, фалит и много други.

Има три типа, въз основа на които собствеността се намира в процеса на възбрана, които са сложни в трите етапа са, както следва:

- Предварителни възбрани

- Етап на възбрана

- След изключване

Основни причини за възбрана:

- Уволнен, уволнен или напусна работата.

- Невъзможност за продължаване на работата поради медицински състояния

- Проблеми с поддръжката, които могат по-дълго да си позволят

- Прехвърляне на работа в друга държава.

- Спорове със съсобственик, развод

Прекомерен дълг и нарастващи задължения за сметки.

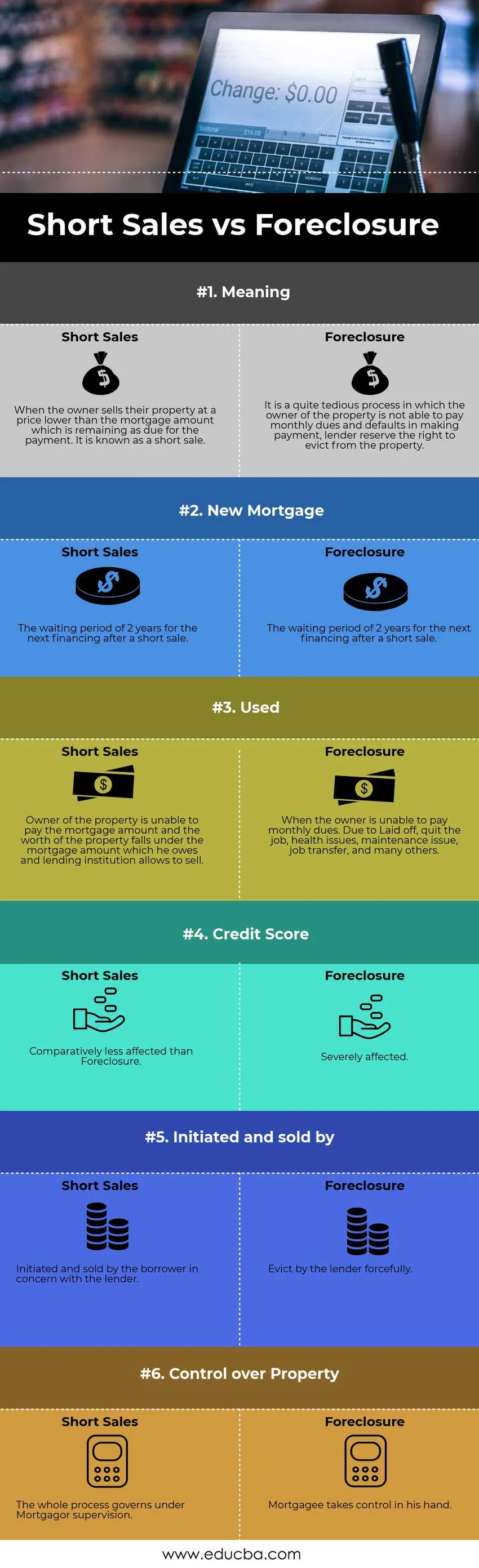

Сравнение между главата на ShortSale и Foreclosure (Инфографика)

По-долу е топ 6 разликата между ShortSale срещу възбрана

Ключови разлики между ShortSale срещу възбрана

Най-съществените разлики между ShortSale срещу възбрана са разгледани по-долу.

- Кредиторът изземва имуществото на кредитополучателя, когато той / тя по подразбиране извършва ежемесечни плащания при възбрана. Обратно, Кратките продажби са процесът, при който собственикът продава имота по-малко от оставащата сума като остатъка от ипотеката.

- FHA е освободила конвенционалните ипотечни кредитополучатели в цялата страна, сега те могат отново да кандидатстват за нов заем само две години след фалита, късата продажба или предварителната възбрана.

- Възбрана се случва, когато собственикът не е в състояние да плати месечното си плащане поради уволнение, напуска работа, здравословни проблеми, проблем с поддръжката, прехвърляне на работа и много други обстоятелства. За разлика от късата продажба, собственикът е по подразбиране на плащането, когато стойността на имота пада под стойността на ипотеката, която той дължи, а заемодателят му позволява продажба.

- Кредитната история на кредитополучателя е силно засегната при възбрана. Докато при къса продажба кредитополучателят е сравнително по-малко повлиян.

- В процеса на възбрана кредиторът поема инициативата и продажбата на имота. Докато в шортата е иницииран от кредитополучателя в съгласието на кредитора.

Кредиторът взема владението върху ипотекирания имот в рамките на възбраната. Междувременно в шортсале, ипотекатор има контрол върху него.

Таблица за сравнение на ShortSale срещу възбрана

Нека да разгледаме топ 6 за сравнение между ShortSale срещу възбрана

Сравнението на основата между ShortSale срещу възбрана |

Кратки продажби |

Възбрана |

| значение | Когато собственикът продаде имота си на цена, по-ниска от ипотечната сума, която остава дължима за плащането. Известен е като кратка разпродажба. | Това е доста досаден процес, при който собственикът на имота не е в състояние да плаща месечни такси и неизпълнения при извършване на плащането, заемодателят си запазва правото да изгони от имота. |

| Нова ипотека | Периодът на изчакване 2 години за следващото финансиране след кратка продажба. | FHA е намалила задължителния период на чакане, за да подаде молба за ипотека, може да кандидатства отново за заем 2 години от фалит, Shortsale или предварително възбрана. |

| Използва се | Собственикът на имота не е в състояние да плати ипотечната сума и стойността на имота попада под ипотечната сума, която той дължи, а заемната институция позволява да продаде. | Когато собственикът не е в състояние да плаща месечни такси. Поради отказа, напуснете работата, здравословни проблеми, проблем с поддръжката, прехвърляне на работа и много други. |

| Кредитен рейтинг | Сравнително по-малко засегнати от забраната | Силно засегнат. |

| Първоначално и продадено от | Иницииран и продаден от кредитополучателя във връзка с кредитора. | Изгонен от заемодателя насилствено. |

| Контрол върху собствеността | Целият процес се управлява под надзора на Мортгор. | Ипотекарят поема контрола в ръката си. |

Заключение - ShortSale срещу възбрана

Най-забележителното между този процес е, че възбраната е осъдена по законови клаузи, което може да доведе до принудителна продажба, която е предадена по-рано в предварителния процес на ипотеката. Но шортът е доброволна продажба в съгласието на заемодателя. Всеки процес има свои собствени характеристики, нито можем да кажем добро или лошо нито една от тях. Въпреки това, най-предпочитаният от тях е по-добре да отидете с кратката продажба, която изисква достатъчно време и документи за обработка, но е по-удобно както за заемодателя, така и за собственика.

Препоръчителни статии

Това е ръководство за най-високата разлика между ShortSale срещу Foreclosure Тук също обсъждаме ключовите разлики на ShortSale vs Foreclosure с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече.

- Покупка на активи срещу Покупка на активи

- Топ разлики - продажби срещу маркетинг

- Сравнение между финанси и икономика

- Дълг срещу собствен капитал - кой е по-добър