Част - 9

В последния ни урок разбрахме основите за изчисляване на средно претеглената стойност на капитала (WACC). В тази статия ще научим за средно претеглената стойност на капитала (WACC)

Използвайте средно претеглената стойност на капитала (WACC), за да определите подходящия диапазон на дисконтовите проценти. По принцип номиналните свободни парични потоци трябва да се дисконтират с номинална ставка, а реалните потоци - с реалната.

Каква е средно претеглената цена на капитала или WACC?

Една от най-добрите и най-често използвани мерки за рисковете на прогнозираните парични потоци (и най-добрият начин за определяне на правилния диапазон на дисконтовите ставки) е средно претеглената стойност на капитала (WACC). Този WACC е средно претеглената стойност на разходите след данъци на дълга на компанията и цената на нейния собствен капитал. Анализът на WACC предполага, че инвеститорите на капиталовия пазар (както дълг, така и собствен капитал) във всеки даден отрасъл изискват възвръщаемост, съизмерима с възприеманата рискованост на тяхната инвестиция.

WACC Определение на формула

Прост преглед на изчислението на WACC на компанията може да бъде илюстриран чрез:

- В отчета за доходите няма такса, която отразява цената на собствения капитал (тъй като има разходи за лихви, свързани с дълга). Понятието за данъчно облагане не се прилага за собствения капитал

- Не нетен дълг, а по-скоро пазарната стойност на дълга

Разходите и правилното претегляне на всеки вид финансиране трябва да бъдат включени в изчислението на WACC. Например, ако част от структурата на капитала на дружеството е предпочитан собствен капитал, неговата цена и подходящо претегляне трябва да се отчитат в WACC, заедно с разходите на дружеството за дълг и собствен капитал.

Препоръчителни курсове

- Курс по кредитни изследвания на фармацевтичния сектор

- Кредитно изследване на курса на стоп шопър

- Онлайн курс за CFA калкулатор

- Онлайн обучение по етика на CFA Lvel 1

Обърнете внимание, че цената на предпочитания собствен капитал обикновено е неговата дивидентна доходност.

Обикновено оптималната структура на капитала на компанията включва част от дълга; дългът обикновено е по-евтин от собствения капитал, а лихвените плащания по дълга са облагаеми с данък, което води до „данъчен щит“. Имайте предвид, че трябва да използвате целево ниво на дълга, за да представите оптималната му структура на капитала. Структурата, подсказана от баланса на дружеството, може да се различава от дългосрочната му оптимална структура на капитала. Поради това изчислението може да се наложи да се коригира във времето, ако структурата на капитала се промени.

Стъпка 10 - WACC - Изчисляване на цената на дълга

Не можете просто да отидете на годишния отчет на компанията и да уловите разходите им за дълг за използване в изчислението на WACC. Цената на дълга в годишния отчет е историческа и може да не отразява вашия избор на дълг - микс от капитал във вашия WACC или цената на дълга в бъдеще. Трябва да намерите бъдещата цена на дълга на компанията за кредитния рейтинг, подразбиращ се от комбинацията от дълг и собствен капитал във вашия WACC.

Метод 1: Доходност към падежа (само за публичен дълг)

Определете претеглената средна стойност на текущата доходност до падеж по всички емисии в структурата на целевия капитал. Доходността до падеж включва пазарните очаквания за бъдеща възвръщаемост на дълга и трябва да се използва вместо купонната ставка

Метод 2: Подход за кредитен рейтинг

Първо определете кредитния рейтинг, на който компанията би получила вашият предполагаем микс от дълг и собствен капитал. S&P, Moody's и други услуги за кредитен рейтинг публикуват насоки за съотношение за различни кредитни рейтинги. Насоките за оценка често се променят, така че проверявайте за най-новата информация. След като получите кредитния рейтинг, проверете Bloomberg за доходност до падеж на публично търгувани дългосрочни облигации със същия кредитен рейтинг.

Разликата между цената на дълга на компанията и референтната ставка (LIBOR / Държавна облигация) се нарича спред

Метод 3: Метод за синтетично оценяване

Ако фирмените облигации не са котирани, тогава трябва да се изчисли предполагаемият синтетичен спред на спред.

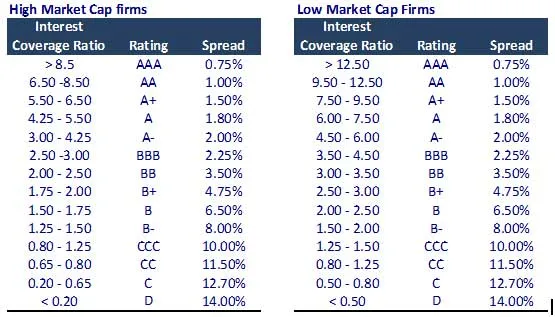

Изчисляване на синтетичното разпространение по подразбиране

- Изчислете коефициента на покритие на лихвата = EBIT / Разходи за лихви.

- Извлечете синтетичния спред по подразбиране съгласно таблицата по-долу.

Забележка - Това е само ориентировъчна таблица. Трябва обаче да се свържете с вашия старши за преработената актуализирана таблица.

Метод 4: Метод на отчитане на компанията (проверка на място!)

От годишния отчет / тримесечен отчет намерете лихвения процент, приложим за всеки дълг. Цената на дълга може да е историческа, но може да осигури добра двойна проверка.

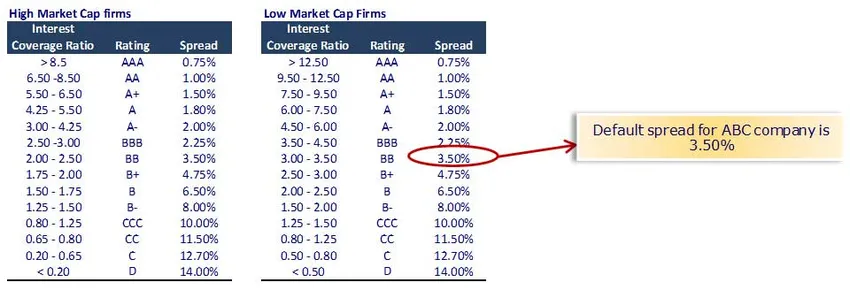

Изчисляване на цената на дълга за компания ABC

Използвайки метод за синтетичен рейтинг, имаме коефициент на покритие на лихвата = EBIT / Лихвени разходи

Разходите за лихви за компания ABC (малка капачка $ 257 млн.) Са 15; Коефициент на покритие на лихвата = 50/15 = 3.33

Предварителен данък Цена на дълга = Безрискова ставка + спред по подразбиране = 5, 0% + 3, 50% = 8, 50%

Разходи за дълг след данък = 8, 50% х (1-33%) = 5, 70%

Забележка - Предположихме, че безрисковият процент е 5, 0% (моля, вижте подробната бележка по-долу за безрисковия процент)

Също така можете да разгледате тази подробна статия за WACC на WallStreetMojo

Какво следва

В тази статия разбрахме WACC; ще разгледаме цената на собствения капитал. Дотогава, Щастливо обучение!

Препоръчителни статии

Ето няколко статии, които ще ви помогнат да получите повече подробности за методите за изчисляване на WACC, така че просто преминете през линка.

- Какво е разпределението на добива - защо е важно да знаете? (Подробно)

- Как да получите най-доброто изчисление на стойността на предприятието WACC формула |

- Безплатен паричен поток- (Ползи)

- 3 лесни стъпки за изчисляване на бета (мощен)

- Изчисляване на стойността на предприятието | WACC формула

- Какво е Beta -CAPM формула

- 8 ефективни начина как да бъдем по-иновативни всеки ден