Формула на Sharpe Ratio (Съдържание)

- Формула за съотношение на Шарп

- Шарп калкулатор на формула на съотношението

- Sharpe Ratio Formula в Excel (С шаблон на Excel)

Формула за съотношение на Шарп

Формулата за съотношението на Sharpe се изчислява чрез разделяне на превишената норма на възвръщаемост на портфейла на стандартното отклонение на възвръщаемостта на портфейла. Превишената норма на възвръщаемост на портфейла се изчислява чрез приспадане на безрисковата норма на възвръщаемост от действителната норма на възвръщаемост на портфейла. Математически формулата на съотношението на Шарп е представена както по-долу,

Sharpe Ratio = (R p – R f ) / ơ p

където,

- R p = Очаквана норма на възвръщаемост на портфейла

- R f = безрискова норма на възвръщаемост

- ơ p = Стандартно отклонение на възвръщаемостта на портфейла

В случай, че коефициентът на Шарп е изчислен въз основа на дневната възвръщаемост, той може да бъде анулиран чрез умножаване на съотношението по квадратния корен на 252, т.е. брой търговски дни в годината.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Обяснение на формулата на Sharpe Ratio

Формулата за съотношението на Шарп може да се изчисли, като се използват следните стъпки:

Стъпка 1: Първо, дневната норма на възвръщаемост на съответния портфейл се събира за значителен период от време, т.е. месечно, годишно и др. Доходността се изчислява въз основа на нетната стойност на активите в началото на периода и в края от периода. Тогава се определя средната стойност на цялата дневна възвръщаемост, която се обозначава като R p .

Стъпка 2: Сега дневната доходност на 10-годишна държавна облигационна гаранция се събира, за да се изчисли безрисковата норма на възвръщаемост, която се обозначава с R f .

Стъпка 3: Сега излишната норма на възвръщаемост на портфейла се изчислява чрез приспадане на безрисковия процент на възвръщаемост (стъпка 2) от нормата на възвръщаемост на портфейла (стъпка 1), както е показано по-долу.

Превишена норма на възвръщаемост = R p - R f

Стъпка 4: Сега се изчислява стандартното отклонение от дневната възвръщаемост на портфейла, което се обозначава с ơ p .

Стъпка 5 : Сега коефициентът на Шарп се изчислява чрез разделяне на превишената норма на възвръщаемост на портфейла (стъпка 3) на стандартното отклонение на възвръщаемостта на портфейла (стъпка 4).

Коефициент на рязкост = (R p - R f ) / ơ p

Стъпка 6: Накрая, коефициентът на Шарп може да се анулира като умножи горното съотношение по квадратния корен на 252, както е показано по-долу.

Коефициент на рязкост = (R p - R f ) / ơ p * √252

Примери за формула на Sharpe Ratio

Нека вземем пример, за да разберем по-добре изчислението на формулата на Sharpe Ratio.

Можете да изтеглите този шаблон на Формула на Excel Формула Excel тук - Шаблон на формула Excel Формула ExcelФормула на острото съотношение - Пример №1

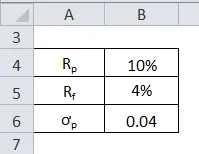

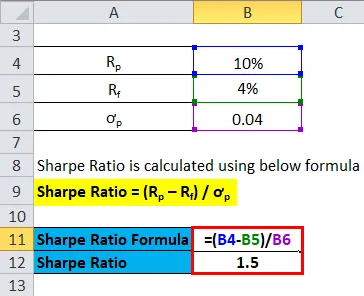

Нека вземем пример за финансов актив с очаквана доходност от 10%, докато безрисковата норма на възвръщаемост е 4%. Стандартното отклонение на възвръщаемостта на актива е 0, 04.

Съотношението на Шарп се изчислява по формулата по-долу

Коефициент на рязкост = (R p - R f ) / ơ p

- Коефициент на рязкост = (10% - 4%) / 0.04

- Коефициент на рязкост = 1, 50

Това означава, че финансовият актив дава коригирана спрямо риска доходност от 1, 50 за всяка единица допълнителен риск.

Формула на острото съотношение - Пример №2

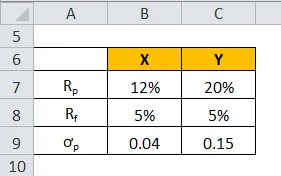

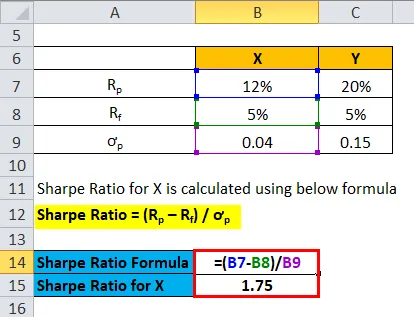

Нека вземем пример за два финансови актива X и Y с очаквана норма на възвръщаемост са 12% и 20% за двете, докато безрисковата норма на възвръщаемост е 5%. Стандартното отклонение на актив X и Y обаче е 0, 04 и 0, 15. Разберете коя е по-добрата инвестиция предвид свързания риск.

Коефициентът на рязкост за X се изчислява по формулата по-долу

Коефициент на рязкост = (R p - R f ) / ơ p

- Коефициент на рязкост за X = (12% - 5%) / 0.04

- Коефициент на рязкост за X = 1, 75

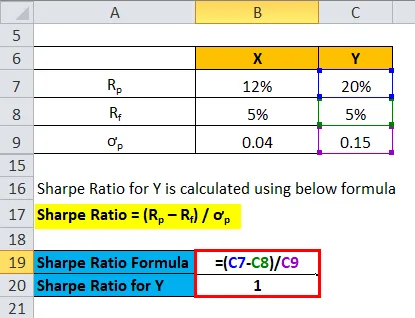

Съотношението на Шарп за Y се изчислява по формулата по-долу

Коефициент на рязкост = (R p - R f ) / ơ p

- Коефициент на рязкост за Y = (20% - 5%) / 0, 15

- Коефициент на рязкост за Y = 1

Това означава, че въпреки че активът Y предлага по-висока възвръщаемост в сравнение с актив X (актив Y-20% актив X-12%), актив X е по-добра инвестиция, тъй като има по-висока коригирана спрямо риска възвръщаемост, показана от коефициент на Sharpe от 1, 75 спрямо 1 на актив Y.

Уместност и употреба

Важно е да се разбере концепцията за съотношението на Шарп, тъй като тя е цялостен инструмент за оценка на ефективността на портфейл спрямо определено ниво на риск. Коефициентът обикновено се използва за улавяне на промяната в общите характеристики за възвръщаемост на риска на портфейл след добавяне на нов актив или клас активи към портфейла. Съотношението може да бъде използвано и при оценката на минало представяне на портфейл чрез използване на реалната възвръщаемост на портфейла във формулата. От друга страна, съотношението може да се използва и за оценка на прогнозния коефициент на Шарп въз основа на очакваната ефективност на портфейла. Съгласно съотношението на Sharpe, по-високата стойност показва по-доброто коригиране на риска на портфейла.

Шарп калкулатор на формула на съотношението

Можете да използвате следния калкулатор на коефициента на рязкост.

| R p | |

| R f | |

| О р | |

| Формула на съотношението на Шарп = | |

| Формула на съотношението на Шарп = |

|

|

Sharpe Ratio Formula в Excel (С шаблон на Excel)

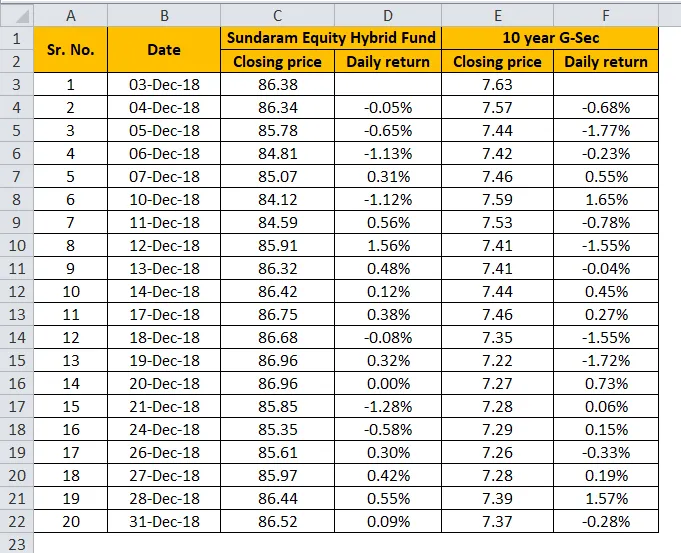

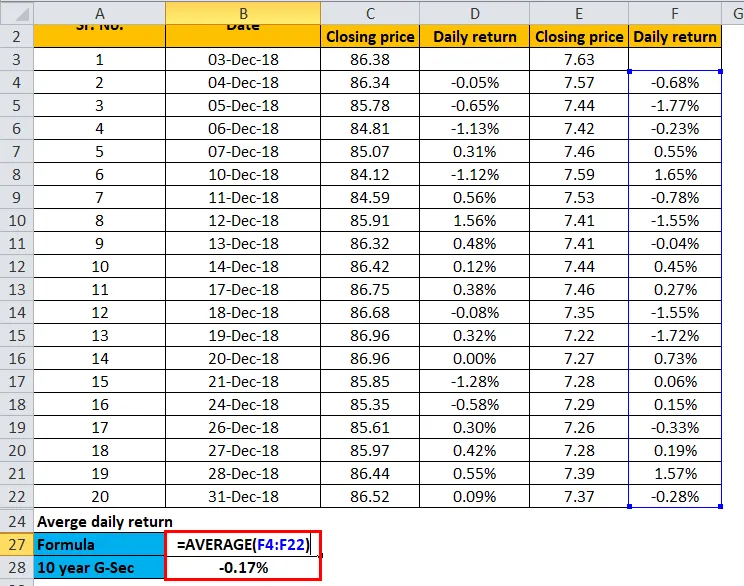

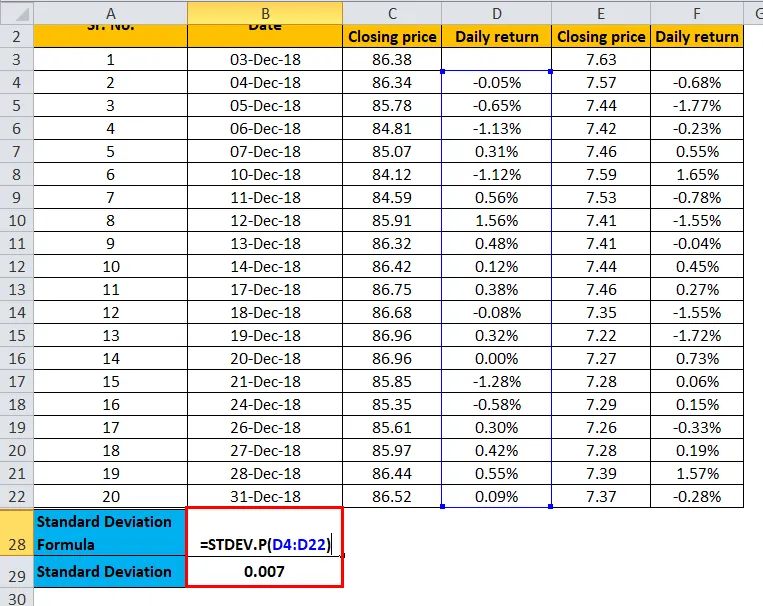

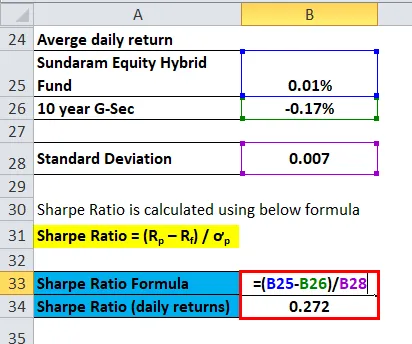

Сега нека вземем информация за месечната възвръщаемост на Sundaram Equity Hybrid Fund, която да илюстрираме в шаблон на excel по-долу. Таблицата предоставя подробно изчисление на коефициента на Sharpe за Sundaram Equity Hybrid Fund.

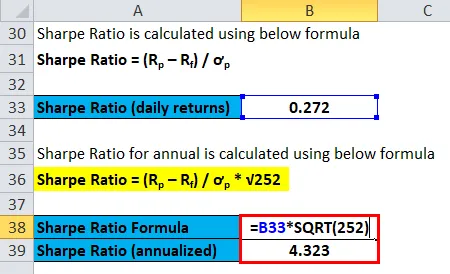

Коефициентът на изостряне се изчислява чрез разделяне на разликата между дневната възвръщаемост на хибридния фонд на собствения капитал Sundaram и дневната възвръщаемост на 10-годишните G Sec облигации на стандартното отклонение на възвръщаемостта на хибридния фонд. Следователно, коефициентът на Шарп въз основа на дневната възвръщаемост се изчислява като 0, 272. Освен това съотношението на Шарп е анализирано чрез умножаване на предишния резултат от квадратния корен на 252.

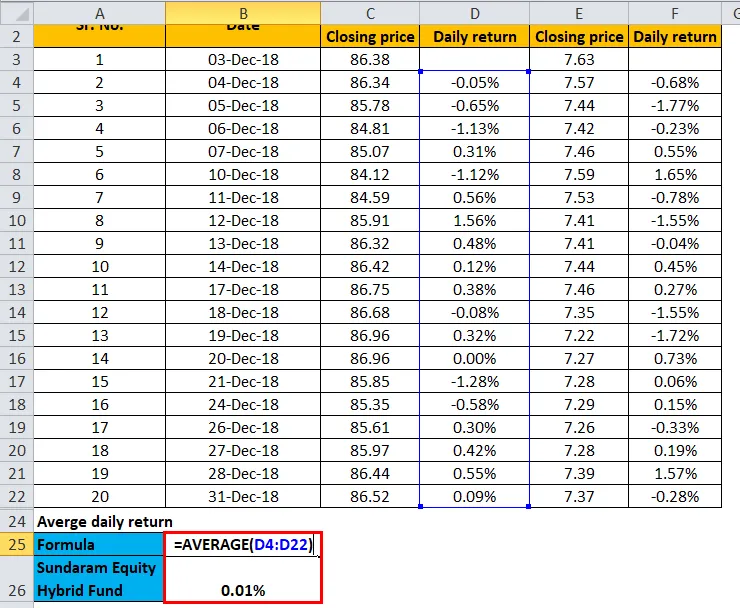

Средна стойност на дневната възвръщаемост на Sundaram Equity Hybrid Fund

Средна дневна възвръщаемост от 10 години G-Sec

Стандартно отклонение

Съотношението на Шарп се изчислява като:

Коефициентът на рязкост за годината се изчислява като:

Препоръчителни статии

Това е ръководство за формулата на Sharpe Ratio. Тук обсъждаме как да изчислим коефициента на острото, заедно с практически примери. Ние също така предлагаме калкулатор на Sharpe Ratio със свалящ се шаблон Excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за безплатен паричен поток

- Шаблон за бета формула Excel

- Примери на формула за период на изплащане

- Формула на коефициента на оборот на активите

- Формула за връщане на портфейл | Определение | Примери

- Формула на коефициента на оборот с шаблон