Разлика между финансов лизинг спрямо оперативен лизинг

Финансов лизинг е лизинг, при който награди и риск, свързани с лизинговия актив, се прехвърлят на лизингополучателя с прехвърляне на актива, докато са в операционен риск, риск и възвръщаемост остават при лизингодателя. Тук лизингодателят се позовава на първоначалния собственик на активи, докато лизингополучателят се отнася до страната, използваща актива вместо лизингови плащания. Оперативният лизинг не отговаря на нито едно от горните условия. докато договор за наем на капитал е като закупуване на имот чрез договор за заем, като плащането се извършва на вноски. не е нищо друго освен оперативен лизинг.

Нека да проучим подробно повече за финансовия лизинг срещу оперативния лизинг:

За да бъде лизингът класифициран като капиталов лизинг, трябва да бъде изпълнено всяко едно от четирите условия:

- Прехвърляне на собственост на актив на лизингополучателя до края на срока на лизинга

- Дава се възможност на лизингополучателя да закупи актива с намалена ставка спрямо неговата справедлива стойност в края на лизинговия период. Тази опция за изгодна покупка обикновено се определя в началото на лизинга

- Срокът на лизинга е по-голям от 75% от полезния живот на актива

- Нетната настояща стойност на лизинговите плащания е най-малко 90% от справедливата пазарна стойност на наетия актив

При лизинг на Земя обаче само прехвърлянето на собственост или съществуването на изгодна покупка опция (условия 1 или 2) би квалифицирала лизинговия договор като капиталов лизинг.

Ако сте наели актив чрез оперативен лизинг, нямате възможност да закупите актива в края на неговия срок на експлоатация, използвате актива за по-малко от 75% от неговия ефективен живот и също така, настоящата стойност на вашите лизингови плащания ще бъде по-малко от 90% от пазарната стойност на актива. Счетоводното третиране на вашия оперативен лизинг ще бъде различно от това на капиталов лизинг, като лизингования актив остава извън баланса и лизинговите плащания, като се третират като оперативни разходи в отчета за доходите. Ефективно е, че сте взели имот под наем, когато сключите оперативен лизинг, докато договор за наем на капитал е като закупуване на имот чрез договор за заем, като плащането се извършва на вноски.

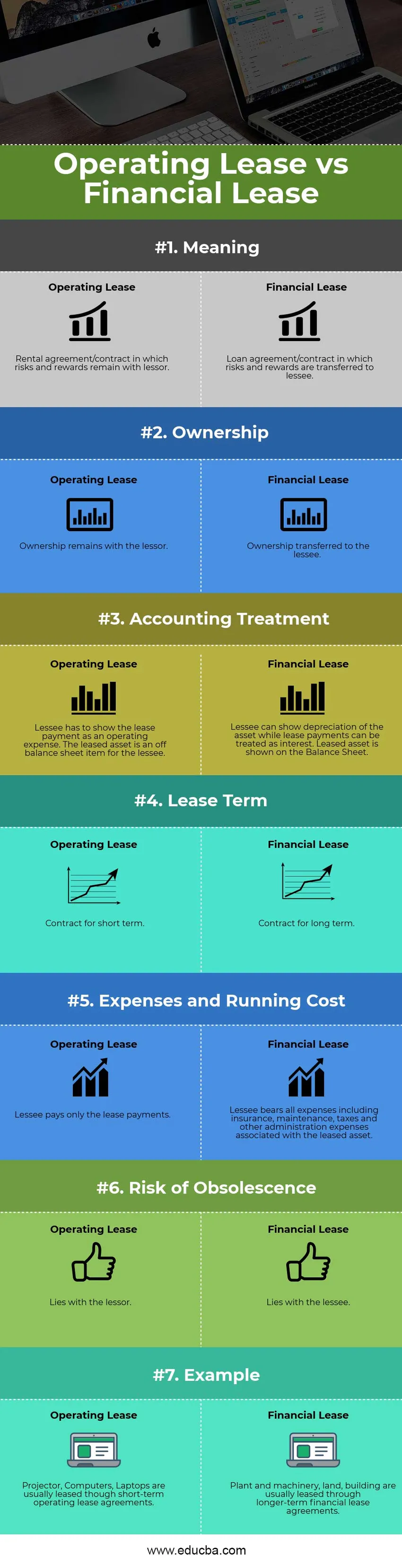

Финансов лизинг срещу оперативна лизинг Инфографика

По-долу е топ 7 разликата между финансов лизинг срещу оперативен лизинг

Основна разлика между финансов лизинг спрямо оперативен лизинг

Основната разлика между финансовия лизинг и оперативния лизинг се обсъжда по-долу:

- Финансовият лизинг е основно договор за заем, при който лизингодателят прехвърля риска и ползите от своя актив на лизингополучателя в замяна на периодични плащания. Оперативният лизинг е основно договор за наем, при който лизингодателят дава на лизингополучателя само правото да използва актива, без да прехвърля рискове и ползи или собствеността върху актива.

- Тъй като финансовият лизинг счита прехвърляне на собствеността, лизингополучателят трябва да покаже актива в баланса и съответно амортизацията на актива може да се третира като оперативна себестойност. Лизинговите плащания се третират като разход за финансови лихви, подобен на договор за заем. Оперативен лизинг, подобен на договор за заем, лизинговите плащания се показват от лизингополучателя като оперативен разход, докато лизингодателят показва актива и амортизацията в своите сметки. По този начин лизингополучателят при оперативен лизинг може да поддържа баланса си „лек“ чрез споразумението

- В случай на финансов лизинг лизингополучателят получава правото да използва актива за повече от 75% от прогнозния икономически живот на активите, докато при оперативен лизинг активът се използва за много по-кратък срок

- Финансовият лизинг предлага приспадане на данъци за амортизация и лизингови плащания като финансови разходи за наемателя, докато Оперативният лизинг предлага данъчно облекчение за лизинговите плащания само на лизингополучателя

- При финансов лизинг лизингополучателят получава възможността да закупи актива на намалена цена в края на договорния период, докато при оперативен лизинг такава възможност не се предоставя на лизингополучателя.

- Финансовият лизинг не може да бъде анулиран от лизингополучателя през основния период на лизинга, докато оперативният лизинг може да бъде анулиран от лизингополучателя през основния период

Сравнение между главата на финансовия лизинг и оперативния лизинг

По-долу е най-горното сравнение между Финансов лизинг и Оперативен лизинг

| Основа за сравнение между финансов лизинг и оперативен лизинг | Оперативен лизинг | Финансов лизинг |

| значение | Договор за наем / договор, при който рисковете и ползите остават с лизингодателя | Договор за заем / договор, при който рисковете и ползите се прехвърлят на лизингополучателя |

| Собственост | Собствеността остава при лизингодателя | Собствеността е прехвърлена на лизингополучателя |

| Счетоводно лечение | Наемателят трябва да покаже лизинговото плащане като оперативен разход. Лизинговият актив е задбалансова позиция за лизингополучателя | Наемателят може да показва амортизация на актива, докато лизинговите плащания могат да бъдат третирани като лихва. Лизинговият актив се показва в баланса |

| Срок за наем | Договор за краткосрочен | Договор за дългосрочен |

| Разходи и текущи разходи | Наемателят плаща само лизинговите плащания. | Наемателят поема всички разходи, включително застраховка, поддръжка, данъци и други административни разходи, свързани с лизингования актив |

| Риск от остаряване | Лежи с лизингодателя | Лежи с лизингополучателя |

| пример | Проекторите, компютрите и лаптопите обикновено се наемат чрез краткосрочни договори за оперативен лизинг | Заводи и машини, земя, сгради обикновено се отдават под наем чрез дългосрочни договори за финансов лизинг |

Финансов лизинг срещу оперативен лизинг - финални мисли

Оперативният лизинг предоставя на компаниите по-голяма гъвкавост, тъй като те могат да заменят или актуализират наетата техника по-често. Освен това, никакво прехвърляне на собствеността не означава риск от остаряване. Счетоводните обработки също са по-прости при оперативен лизинг, докато административните и поддръжните караници са много по-малко.

Капитал лизинг, от друга страна, предоставя по-големи данъчни облекчения за лизингополучателя чрез амортизация и включване на разходите за лихви в техните книги. Фирмите с по-висока данъчна категория са по-склонни да сключват договори за капиталов лизинг, отколкото оперативни лизинг. Недостатъкът на капиталовия лизинг спрямо оперативния лизинг са по-високите административни разходи и разходи за поддръжка. Рискът от препродажба, свързан с капиталов лизинг, също е по-висок, тъй като лизингополучателят трябва да се увери, че плащането с балон за закупуване на актива е налично в края на срока на лизинга. Финансовият лизинг обикновено е по-разпространен в случай на по-големи активи като машини и машини, сгради и земя. Следователно, в зависимост от изискването и данъчната ситуация, компанията може да избира между Финансов лизинг срещу Оперативен лизинг.

Препоръчителни статии

Това е ръководство за най-високата разлика между финансовия лизинг и оперативния лизинг. Тук също обсъждаме основните разлики между финансовия лизинг и оперативния лизинг с инфографиката и таблицата за сравнение. Може да разгледате и следните статии -

- Приходи срещу продажби - кой е полезен

- Лизинг срещу Купуване

- Активи срещу пасиви

- Парична политика срещу фискална политика

- Приходи срещу доходи

- Приходи срещу печалба: знайте сравненията