Какво е изчисляване на стойността на предприятието?

В последния ни урок разбрахме премията за пазарен риск (MRP). В тази статия ще видим изчислението на стойността на предприятието и ще научим за някои корекции за оценка

Преди да се изчисли окончателното изчисление на стойността на предприятието, заменете изчислената формула WACC с по-ранното ни предположение за 10% отстъпкаНамерете настоящата стойност на прогнозираните парични потоци с помощта на формули NPV / XNPV (обсъдени в нашите класове на excel).

Предвидените парични потоци на фирмата са разделени на две части -

- Изричен период (периодът, за който е изчислена формулата на FCFF - до 2013 г.)

- Период след изричния период (след 2013 г.)

Концепцията за изчисляване на стойността на предприятието

Понятието настояща стойност предполага, че „един долар днес струва повече от долар утре“ (ако приемем положителен лихвен процент). Например 1, 00 щатски долара в спестовна сметка днес, която печели 5%, ще струва 1, 05 долара една година от днес. По същия начин, Rs1.05 една година от днес, при поемане на 5% инвестиционен процент, е равен на Rs1.00 днес.

Изчисляване на стойност на единичен паричен поток

Изчисляване на стойността на предприятието на множество парични потоци

CF = Парични потоци

K = процент на отстъпка

n = брой години

Стъпка 12: Настояща стойност на формулата FCFF за планираните години

Изчислете настоящата стойност на изричните парични потоци, използвайки формулата WACC, получена по-горе

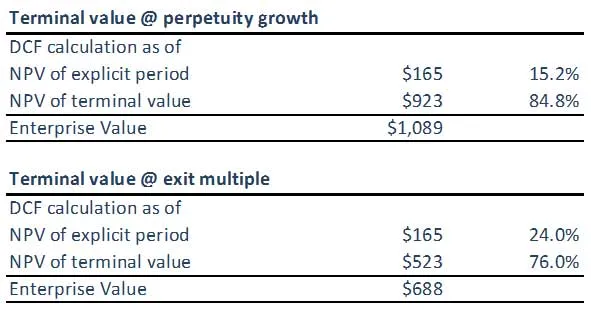

Стъпка 13: Изчислете изчислението на стойността на предприятието на стойността на терминала, използвайки WACC формула

(A) Стойност на терминала, използвайки метода на вечен растеж

(B) Стойност на терминала, използвайки метод за изход от множество

Моля, обърнете внимание, че стойността на терминала от двата подхода не е синхронизирана. Може да се наложи да проверим два пъти нашите предположения за изходните множества на EBITDA или приложените предположения за формула / темп на растеж на WACC. И двата подхода в идеалния случай трябва да дават сходни отговори.

Стъпка 14: Изчислете изчислението на стойността на предприятието на фирмата

Като се сумират (коригираната) настоящата стойност на прогнозираните свободни парични потоци и (коригираната) настояща стойност на крайната стойност (независимо дали се изчислява по метода на непрекъснатост или няколко метода), резултатът е Enterprise Value на моделирания бизнес.

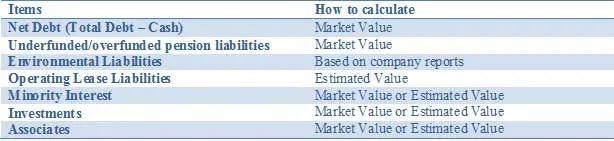

Коригирайте оценката си за всички активи и пасиви, например непрофилни активи и пасиви, които не се отчитат в прогнозите на паричните потоци. Стойността на предприятието може да се наложи да се коригира чрез добавяне на други необичайни активи или изваждане на пасиви, които да отразяват справедливата стойност на компанията. Тези корекции включват:

Горният списък не е изчерпателен и други потенциални корекции, свързани с конкретни ситуации, трябва да бъдат обсъдени с членовете на екипа. При извършване на анализ на DCF е важно правилно да се отразят стойностите, свързани с инвестициите в частична собственост.

Корекции на нетния дълг

Липсата на по-често оповестяване на справедливата стойност на дълга означава, че анализаторите и инвеститорите трябва да оценят пазарната стойност на дълга. Въпреки че пазарната стойност на непогасените облигации може да бъде наблюдавана, това е почти невъзможно за свързаните деривати. Тъй като концептуално включването на дълга по справедлива стойност е превъзходният подход, тази информация не винаги е лесно достъпна. Следователно използването на балансова стойност в повечето случаи; особено разликата между балансовата и пазарната стойност на дълга ще бъде съществена само в няколко случая, например когато компаниите са издали дълг с фиксиран лихвен процент и лихвите се движат нагоре или надолу доста значително. Друг пример е в случаите, когато кредитните рейтинги на участващите компании се променят доста драстично. Само в тези ситуации се препоръчва да се оцени справедливата стойност на дълга и свързаните с него деривати, за да се получи по-добър прокси за притежателите на облигации, отколкото просто да се използва балансовата стойност.

Лихва на малцинствата

Миноритарните интереси са части от бизнес, които са консолидирани, но не са изцяло собственост на консолидиращото се предприятие. Тъй като делът на доходите на малцинството е включен в EBIT и безплатен паричен поток, сумата, която се дължи на друг собственик, трябва да бъде извадена от общата стойност на предприятието (TEV) на DCF, за да се постигне „чиста“ стойност на предприятието и след това „чист“ собствен капитал стойност. Пазарната стойност на миноритарно участие може да бъде получена чрез прилагане на% консолидиран, но не притежаван от общо дъщерно дружество TEV. Дъщерното дружество TEV може да бъде изчислено по един от трите начина:

- Ако е публично, използвайте съществуващата информация за цените на акциите и дълга

- Ако е частно, създайте отделен DCF, ако има достатъчно информация

- Използвайте цена, за да резервирате или печалби, множество от сравними компании и добавете свързан дълг

Балансовата стойност на миноритарната лихва плюс съответната част от консолидирания дълг може да се използва като пълномощник, ако няма друга информация.

Корекции на пенсиите

Компаниите обикновено предлагат пенсионни планове с дефинирано обезщетение или с определена вноска.

По-долу обобщаваме накратко двата вида пенсионни планове:

За Enterprise Value, пенсионните схеми с дефинирана вноска (DC) не са от значение, тъй като работодателят плаща фиксирана сума в пенсионен фонд. Инвестиционната политика на пенсионния фонд определя (променливата) пенсия за служителите. Тъй като компанията не е обещала пенсионно обещание на своите служители, тя не признава нито пенсионни задължения, нито пенсионни активи в баланса си.

Схемите с дефинирани обезщетения са от значение за Enterprise Value, тъй като компанията се задължава да изплати фиксирана сума на служителя при пенсиониране. Това поставя риска пред работодателя да изплати пенсията и по този начин създава икономическа и счетоводна отговорност. За измерване на пенсионното задължение компаниите прогнозират бъдещите пенсионни плащания, като вземат предвид променливите на служителите като инфлация, смъртност и дати на пенсиониране. След това тези бъдещи пенсионни плащания се дисконтират до настоящето, за да получат пенсионно задължение. В допълнение към осигуряването на пенсионни обезщетения за своите служители, компаниите, особено с дейности в САЩ, предлагат здравни обезщетения след пенсиониране, които също имат характер на определени доходи. Това означава, че общото задължение за обезщетения за служители съчетава пенсионни планове с дефинирани доходи и други обезщетения след наемане на работа.

За Enterprise Value гледайте задълженията с дефинирани доходи като заем, предоставен от служителите на компанията, който трябва да бъде изплатен при пенсиониране. Обикновено в годишните отчети се посочва справедливата пазарна стойност на пенсионните активи и пенсионните задължения.

Задължения за околната среда

Друго задължение за дълг, което считаме за финансиране в природата, са екологичните задължения. Това са дългосрочни задължения, поети от комунални, енергийни и минни компании за възстановяване на околната среда в първоначалното й състояние, когато компаниите изоставят производствен обект. Предвид дългосрочния характер дружествата признават пасива като нетна настояща стойност, което означава, че те пораждат начисляване на лихви. Комбинацията от дългосрочен период и начисляване на лихви означава, че те трябва да се третират като част от Enterprise Value.

Корекции на оперативен лизинг

В счетоводството лизингът се класифицира като финансов (капиталов) лизинг или оперативен лизинг. Финансовият лизинг се признава в баланса като материални активи с придружаващо дългово финансиране. Въпреки сходните им характеристики, оперативните лизинги не се признават в баланса (извънбалансовия), като само отчислението за оперативен лизинг е отразено в отчета за доходите. Оперативните лизинги трябва да бъдат включени като корекция на Enterprise Value. Сегашната стойност на наемите за оперативен лизинг трябва да се изчисли. Понякога поради липса на достатъчно информация, наемите за оперативен лизинг се умножават по коефициент 8x-10x, за да се достигне настоящата стойност на оперативния лизинг.

Инвестиции

Инвестициите в търгуеми ценни книжа, акции и други компании трябва да се изчисляват по пазарна стойност, когато е възможно. Например акциите и търгуемите ценни книжа могат да бъдат оценени по пазарна цена. Въпреки това, за инвестиции в дружества, които не са включени в списъка, трябва да се използва приблизителна стойност.

Какво следва

В тази статия сме научили различни видове корекции. Сега ще разгледаме стойността на собствения капитал на фирмата след корекции. Дотогава, Щастливо учене!

Препоръчителни курсове

Ето някои курсове, които ще ви помогнат да получите повече подробности за изчислението на стойността на предприятието, формулата на fcff, формулата WACC и терминалната стойност. Ето защо ето някои връзки, които ще получат задълбочени подробности за курсовете, така че просто преминете през връзката

- Важна стойност на терминала dcf

- Видове стойност на собствения капитал

- Основи, използвани за оценка на премия за пазарен риск

- Методи за изчисляване на WACC (ресурсен)

- Предимства на безплатния паричен поток към фирмата за вашия бизнес

- Професионален курс за структурирано финансиране

- Кредитен рейтинг на онлайн обучението на Wonderla

- Обучение за LBO моделиране

- Обучение по оценяване на стоп шопър