Какво представлява ефективната лихва?

На финансовия пазар има много варианти, когато става въпрос за инвестиционни продукти, възможности за заем. Всички финансови инструменти, които изследваме, за да ни дадат по-добра възвръщаемост или заеми с минимални лихвени проценти, в крайна сметка се свързват с това колко лихви се налагат за съответните инструменти, които допринасят за окончателното ни вземане на решение.

„Ефективният лихвен процент“ е следователно финият начин за сравняване на тези инструменти, където можем да изведем и най-накрая да решим дали да продължим със заем / инвестиция или не. Най-важното е да изясни и оцени резултата, когато сложните лихви се събират по различен начин. Трябва да се отбележи, че номиналният лихвен процент е най-простият лихвен процент, който се нарича също така заявен лихвен процент. Няма основи като комбиниране на заявения лихвен процент и напълно се различава от това, което наричаме ефективен лихвен процент (EIR).

Сложната лихва се изчислява въз основа на основната сума, но също така включва всички начислени лихви от предишни периоди на заем или инвестиция. Следователно тя може да бъде наречена като "лихва върху лихвата" и може да нарасне значително по-бързо сумата, отколкото как става с заявен лихвен процент, който се изчислява само върху основната сума. Степента на натрупване на лихва за съставяне зависи от честотата на съставяне, така че колкото повече периоди на смесване, толкова по-голям е лихвата за съставяне.

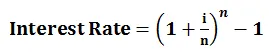

Формула на ефективната лихва

За да разберете концепцията за ефективния лихвен процент, изчислението може да се извърши с формула по-долу:

- i = годишен лихвен процент

- n = брой на периода на смесване

пример

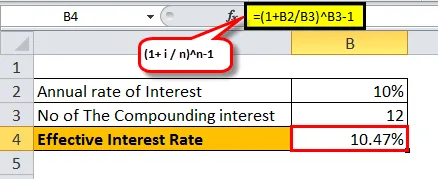

Нека вземем пример за 1-годишна инвестиция през банка X и банка Y за $ 10 000 с по-ниски лихвени периоди:

- Банк X плаща 10%, съставен месечно:

- В този случай имаме i = 10%, n = 12 (като съставен месец)

= ((1+ (10% / 12) 12) -1

= 10, 47%

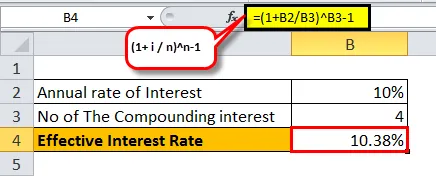

- Банка Y плаща 10.3%, съставена тримесечно:

- В този случай имаме i = 10%, n = 4 (като съставен на тримесечие)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Както можем да видим, за различен набор от периоди на усложняване, ефективният лихвен процент е различен. Колкото повече усложнения станат за една година, толкова по-ефективният лихвен процент ще се натрупа.

По-долу е описанието за 10% лихва с увеличаваща се честота на съставяне за една година:

Значение на ефективната лихва

По-долу е това, което можем да проследим, както по-горе го разбираме по-добре

- Помощ за осигуряване на стойностна инвестиция - Тъй като сега разбираме въздействието на лихвения процент, последвано от комбиниране, можем с увереност да решим къде можем да инвестираме надеждно, без да се забъркваме в реклами, публикувани от социалните медии, и сляпо да се доверим на техните стратегии и да се разтворим с несигурността, че може да попречи на вашите очаквания за печалба.

- Помогнете да изберете заем с пълна видимост на риска и проблемите - Ние знаем каква ще бъде наложената от нас реална лихва годишно за какъвто и да е комбиниращ фактор, който следва заемът. Това не би довело до изгаряне в нито един момент в рамките на целия период на заема.

- Подобрете начина, по който анализираме / сравняваме финансови продукти - не би ли ни облекчил, ако можем да заключим коя инвестиция или кой заем е най-изгоден за нас да продължим напред? Е, разбирането на въздействието на ефективния лихвен процент от номиналния лихвен процент ви отвежда една стъпка напред към здравословно бъдещо планиране.

- Подобрете вземането на решения за заем / инвестиции - като знаете какво е представено от медиите Vs, което е най-важно, докато вземането на някакво финансово решение може значително да промени възвръщаемостта ви и да облекчи очакванията ви въз основа на разбирането ви за ефективния лихвен процент, но не и за обикновения лихвен процент.

Важно е да се отбележи, че когато банките начисляват лихвата, се счита, че посоченият лихвен процент, а не годишният лихвен процент. Следват банките, така че потребителите ще изглеждат така, сякаш плащат по-ниска лихва.

Например за заем, отчетен с лихвен процент от 20%, сложен месечно, ефективният годишен лихвен процент ще бъде 21, 93%. Въпреки това банката ще рекламира заявения лихвен процент 20%, въпреки ефективния лихвен процент от 21, 93%.

В случай че сте инвеститор, банката може да рекламира ефективен лихвен процент, а не заявен лихвен процент, тъй като би изглеждала на потребителите, че им се предлага по-висока лихва.

Например, за депозит с деклариран лихвен процент от 10%, съставен месечно, ефективният годишен лихвен процент ще бъде 10, 47%, която банката ще представи така, че инвеститорите да могат да бъдат привлечени и в крайна сметка да решат да се включат в рекламната стратегия. Като цяло, просто е да се покаже какво е по-благоприятно.

Тъй като ние сме по-склонни към усложняване, когато говорим за ефективния лихвен процент, трябва да проучим задълбочено критичността на отражението му върху нашите инвестиции или заем. Мястото на финансовия пазар е лабиринт от възможности, последвани от щастливи и нещастни събития. Добър изход обаче е за онези, които размахват меча на точното място в точното време. Ако имаме за цел да изберем да инвестираме част от личните спестявания, ефективният лихвен процент може значително да допринесе за сравняване на всеки стълб от инвестиции, за който сте се записали, за да изберете, и след това да изведем кой от тях ще се възползва повече за по-малко време и да ви даде по-добър марж на печалба основна ситуация на пазара и техните специфични разпоредби.

Силата на обединяването и пробиването на ядрото на инвестицията / заема, последвано от ефективния лихвен процент, дава страхотна представа за това как цялостното ви финансово състояние на портфейла. Красотата на смесването е описана и като „осмото чудо на света” от Алберт Айнщайн. Достатъчно е да знаете за инвеститорите каква магия може да създаде, ако следва пътя на ефективния лихвен процент, подкрепен от усложняващата лихва.

Препоръчителни статии

Това беше ръководство за Ефективната лихва. Тук говорим за неговата формула, как да изчислим ефективния лихвен процент заедно с пример за ефективен лихвен процент, както и за неговото значение. Можете също да проверите нашите предложени статии: -

- Формула за формула за процент на купона

- Реален БВП

- Номинален БВП

- Реална лихва

- Лихва срещу дивидент | Топ 8 ключови разлики, които трябва да знаете