Формула за приключване на инвентаризацията (Съдържание)

- Формула за приключване на запасите

- Примери за завършване на формула за инвентаризация (с шаблон на Excel)

- Калкулатор на формула за приключване на запасите

Формула за приключване на запасите

Крайният инвентар е балансът на сметката в запасите в края на счетоводен период, който отразява салдото след закупуването на допълнителен инвентар, заедно с продажбата на завършен инвентар през периода. Формулата за прекратяване на инвентаризацията се получава чрез добавяне на инвентар в началото на годината към запасите, закупени през годината, и приспадане на разходите за продадени стоки, направени по време на производствения процес. Математически формулата за приключване на инвентара може да бъде изразена по-долу,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Примери за завършване на формула за инвентаризация (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на формулата за край на инвентара.

Можете да изтеглите този шаблон за формула за приключване на инвентаризационната формула тук - Шаблон за формула за приключване на формуляра за ExcelКрай на формулата за опис - Пример №1

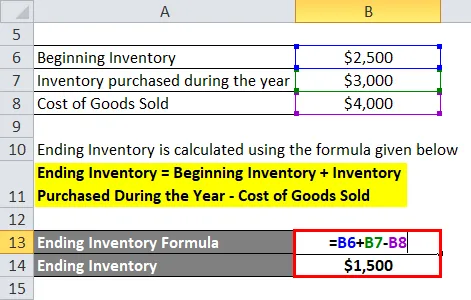

Нека вземем за пример производствена компания ABC Ltd, където запасът в началото на годината е 2500 долара, допълнителният запас, закупен през годината, е 3000 долара, а цената на продадените стоки, консумирани при производството на продукта, е 4000 долара. Изчислете крайния опис на компанията.

Решение:

Крайният опис се изчислява по формулата, дадена по-долу

Край на инвентара = Начален инвентар + Инвентар, закупен през годината - себестойност на продадените стоки

- Край на инвентара = 2500 долара + 3000 долара - 4000 долара

- Край на инвентара = 1500 долара

Следователно, ABC Ltd има инвентар от 1500 долара в края на годината.

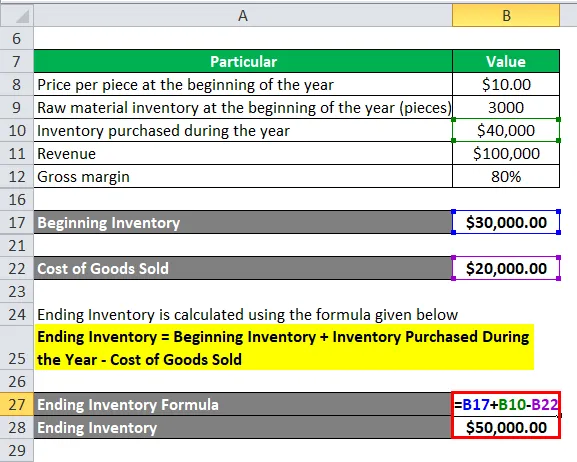

Край на формулата на инвентара - Пример №2

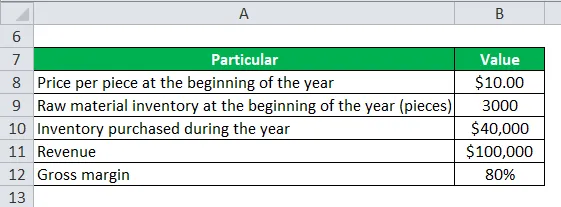

Нека вземем примера на друга производствена компания XYZ Ltd. Компанията има приходи от 100 000 долара с брутен марж от 80%. Компанията има запас от суровини от 3000 броя в началото на годината с цена 10 долара за брой и закупува допълнителен инвентар на стойност 40 000 долара през годината. Изчислете крайния опис на компанията.

Решение:

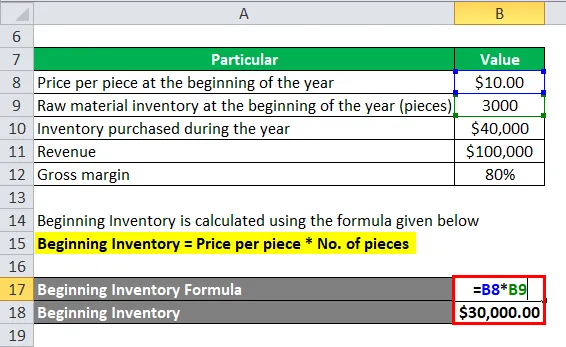

Началният опис се изчислява по формулата, дадена по-долу

Начален опис = Цена за брой * Брой бройки

- Начало на инвентара = $ 10 * 3000

- Начало на инвентара = 30 000 долара

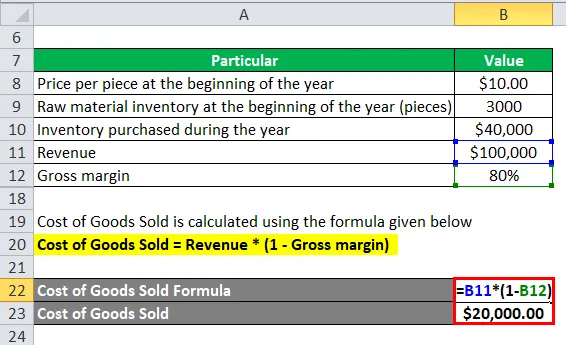

Разходите за продадени стоки се изчисляват по формулата, дадена по-долу

Разходи за продадени стоки = Приходи * (1 - Брутен марж)

- Разходи за продадени стоки = $ 100 000 * (1 - 80%)

- Разходи за продадени стоки = 20 000 долара

Крайният опис се изчислява по формулата, дадена по-долу

Край на инвентара = Начален инвентар + Инвентар, закупен през годината - себестойност на продадените стоки

- Край на инвентара = $ 30, 00 + $ 40 000 - $ 20 000

- Край на инвентара = 50 000 долара

Следователно, XYZ Ltd разполага с 50 000 долара в края на годината.

обяснение

Формулата за прекратяване на инвентара може просто да се изчисли, като се използват следните четири стъпки:

Стъпка 1: Първо определете инвентара на компанията в началото на годината от фондовата книга и потвърдете с отдела за счетоводство. Той ще се състои от инвентаризация на готови, полуфабрикати и суровини.

Стъпка 2: След това разберете инвентара, закупен през годината от отдела за покупки на компанията. Това ще бъде основно инвентаризация на суровините.

Стъпка 3: На следващо място, разберете цената на стоките, продадени през годината, от производствения отдел на компанията. Това ще бъде полуфабрикат и инвентаризация на суровините.

Стъпка 4: И накрая, инвентаризацията в края на счетоводния период може да бъде получена чрез добавяне на инвентаризация в началото на годината към запасите, закупени през годината, и приспадане на цената на продадените стоки, както е показано по-долу.

Ending Inventory = Начален инвентар + Инвентар, закупен през годината - себестойност на продадените стоки

Уместност и употреба на формулата за край на инвентара

Много е важно да се разбере формулата за прекратяване на инвентаризацията, тъй като тя включва цената на всички произведени продукти и в момента е на разположение за продажба в края на счетоводния период. Окончателният опис включва също суровината и други незавършени дейности, които в крайна сметка ще бъдат превърнати в крайни продукти. С прости думи, запасите в края на счетоводния период, които са били съхранявани или в склада, или в други складови единици, са известни като приключване на инвентара и включват суровина, частично произведени продукти и готови продукти, които са готови за продажба.

Има много компании и фирми, които вярват да направят физически преброяване на инвентара в края на отчетния период, за да проверят дали запасите, записани в автоматизираните системи, съвпадат с инвентара, поддържан в единицата за съхраняване на запасите. Одиторите понякога изискват този тип валидиране. Ако има огромни разлики в количеството на реалния инвентар и това, което има в автоматизираната система, тогава може да има проблем с свиването и т.н. От друга страна, ако крайният баланс на запасите е занижен, тогава в резултат на това, нетният доход за същия период също може да бъде занижен. От гледна точка на производителя, изчисляването на крайната инвентаризация е от съществено значение за определяне дали компанията е спазила бюджета си и в случай, че възникне някакъв проблем с производствената неефективност, това трябва да се вземе за по-нататъшно разследване.

Ако приключването на инвентара е по-голямо от началото на инвентаризацията, тогава може да се заключи, че човек е продал по-ниска стойност на продуктите от закупените през периода или просто казано, че текущото производство е използвало суровина по-ниска от тази, закупена през текущата година, което води до допълнение към съществуващия инвентар. От друга страна, ако крайната инвентаризация е по-ниска от началната инвентаризация, тогава може да се заключи, че човек е продал по-голяма стойност на продуктите от закупените през периода или с други думи настоящото производство е използвало съществуващия инвентар над и над суровия покупка на материали през текущата година.

Калкулатор на формула за приключване на запасите

Можете да използвате следния калкулатор на крайния инвентар.

| Начален опис | |

| Инвентар, закупен през година | |

| Стойността на продадените стоки | |

| Формула за край на запасите = | |

| Формула за приключване на инвентаризацията = (Начален инвентар + Опис, закупен през годината) - Разходи за продадени стоки |

| (0 + 0) - 0 = 0 |

Препоръчителни статии

Това е ръководство за формулата за край на инвентара. Тук обсъждаме как да изчислим крайния опис заедно с практически примери. Ние също така предлагаме калкулатор за приключване на инвентара с изтеглящ се шаблон Excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за съотношение Шарп

- Изчислете амортизация на права линия

- Калкулатор за формула с променливи разходи

- Ръководство за формула на цената на капитала