Разлика между Цялостно животозастраховане спрямо Термин застраховка Живот

Осигуряването на медицинска застраховка е нужда от час в наши дни, тъй като хората страдат от широк спектър от здравословни проблеми и болести, дължащи се на влошаването на околната среда, а също и воденето на нездравословен начин на живот добавя към причината. Поради това получаването на животозастраховане или медицинска застраховка за каквато и да е сума пари или наем се превръща в първостепенно изискване в наши дни. Когато говорите за застраховка, двете основни застрахователни полици, които се появяват и се продават широко на пазара в наши дни, са застраховка за цял живот и срочна застраховка живот. В тази статия за цялото животозастраховане спрямо термина животозастраховане, ще се опитаме и разберем основните разлики между двата вида застрахователни продукти, а също така ще разберем тяхната същност и клаузи.

Цялостна застраховка "Живот" срещу "Срок на животозастраховане" (Инфографика)

По-долу е топ 4 разликата между Цялостно застраховане Живот срещу Термин Застраховка Живот

Ключови разлики между Цялостно застраховане Живот спрямо Термин Застраховка Живот

И двете животозастраховки са популярни решения на пазара; Нека да обсъдим някои от основните разлики между Цялостното застраховане на живот срещу Терминовото застраховане на живот:

- Срочното застраховане е вид застрахователна схема, докато премията се изплаща от застрахования за определен период от време и за фиксирано време. Като има предвид, че от друга страна в случай на животозастраховане застрахованият трябва да плаща пари през целия живот на застрахования, въпреки че в някои случаи премията се изплаща по застрахователната полица до определен период от време

- При срочна застраховка обикновено не се изплащат пари от застрахователната компания, докато или освен ако застрахователят не отмине и в сравнение с цялото животозастраховане, има по-малко възможности, тъй като не се предоставя падеж или обезщетение за оцеляване на застрахования. От друга страна, при цялостна застраховка за животозастраховане, застрахованият има възможност да взема пари от застрахователната компания при по-нисък лихвен процент, да получава еднократна сума като обезщетение за оцеляване или да получава обезщетение за падеж

- При срочния застрахователен план сумата на премията, която се изплаща от застрахования, обикновено е по-малка в сравнение с цялото животозастраховане, което е с висока месечна премия. Също така размерът на премията на срочната застраховка зависи от възрастта на застрахования, колкото по-рано застрахованият ще се запише на застрахователната полица, по-малък е размерът на изплатената месечна премия. Като има предвид, че при цялото животозастраховане размерът на премията е висок и също така най-вече поради спомагателните обезщетения, които се осигуряват от застрахователната компания върху застрахователната сума и записаната полица

- В случай на застраховка за цял живот премиите, платени от застрахования, се инвестират в защитения фонд, както и други варианти за инвестиции, които обикновено са по-малко рискови и ако фондът реализира печалбата от инвестициите, те декларират бонус върху него, който се дава на лицето, което се е записало на застрахователната полица. Като има предвид, че в случай на срочна застраховка тя няма тази функция и сумата на премията не се инвестира никъде

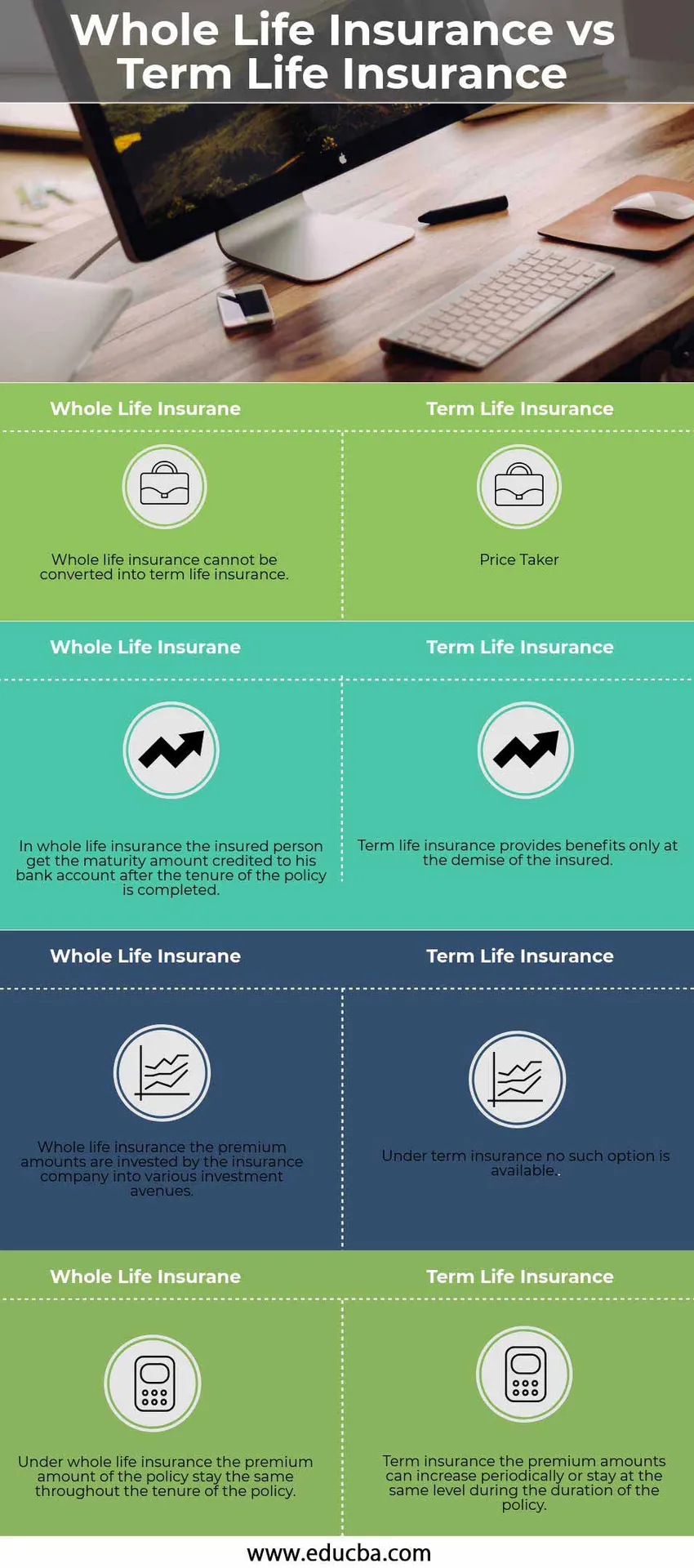

Таблица за сравнение на застраховки „Цял живот“ срещу „Термин“

По-долу е 4-тото най-високо сравнение между застраховката „Цялостно животозастраховане“ срещу „Срок на животозастраховане“

|

Цялостна застраховка "Живот" |

Срок застраховка "Живот" |

| Цялостното животозастраховане не може да бъде превърнато в срочно животозастраховане | Срочната застраховка "Живот" може да бъде превърната в застраховка "Цял живот" |

| При цялостно животозастраховане осигуреното лице получава падежната сума, кредитирана по банковата му сметка, след приключване на срока на полицата | Срочната застраховка "Живот" предоставя обезщетения само при смърт на застрахования |

| Цялостно животозастраховане сумите на премиите се инвестират от застрахователната компания в различни инвестиционни пътища | При срочна застраховка няма такава възможност |

| При цялото животозастраховане размерът на премията на полицата остава еднакъв през целия срок на полицата | При срочна застраховка сумите на премиите могат периодично да се увеличават или да останат на същото ниво по време на продължителността на полицата |

заключение

Получаването на полица за животозастраховане и коя полица е подходяща за вас зависи от редица фактори, които са възрастта на застрахователя, броя на членовете в семейството, както и финансовата сила на лицето, което желае да се застрахова. Ако кандидатът е над 40-годишна възраст, цялата жизнена полица е най-подходяща за лицето, докато срочната застрахователна полица е по-подходяща за лицето, което е в ранна възраст на живота си и може да им даде полза в по-късните години на своята живее.

Не чакайте загубата на вашите близки в живота, тъй като никога не е късно да се застраховате и никога не е твърде късно да започнете.

Препоръчителни статии

Това е ръководство за най-високата разлика между двете животозастраховки. Тук също обсъждаме основните разлики при застраховката „Цялостно животозастраховане“ спрямо „Термин животозастраховане“ с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече.

- Дивиденти срещу капиталови печалби - най-добри разлики

- Финансов лизинг срещу оперативен лизинг

- Разходи срещу разходи - полезни сравнения

- Счетоводство и финансово управление

- Калкулатор на формула за печалба (Примери с шаблон на Excel)