Част - 13

В последния ни урок научихме за оценката на цената на собствения капитал. В тази статия ще намерим бета за частна компания.

За да намерим Beta на частна компания, първо трябва да намерим всички изброени съпоставими, чиито Beta са лесно достъпни. Ще използваме средната подразбираща се бета на сравнително изброените компании, за да изчислим бета на частната компания. Въпреки това, по-високият размер на дълга води до по-голяма променливост на печалбата (финансов ливъридж). По-високият финансов ливъридж предполага по-голяма чувствителност към цените на акциите. Бетата на котираните компании включва ефектите на ливъридж и следователно тези бета трябва да бъдат освободени, за да се получи бета бета. Следователно, за сравнение на компаниите в даден сектор, трябва да премахнем ефекта от финансовия ливъридж (капиталова структура).

Бета, използвана в CAPM, трябва да бъде изчислена чрез триетапен процес

Стъпка 1 - Намерете наблюдаваните бета версии на Сравнителни.

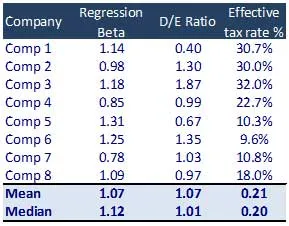

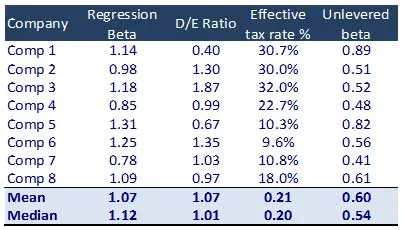

- Определете набор от сравними компании, регистрирани в списъка

- Намерете бета версията на възвръщаемостта на цената на акциите на всяка компания от Bloomberg или друга база данни. Това може да бъде изчислено и чрез извършване на регресия на възвръщаемостта на акциите спрямо съответната доходност на индекса (регресия със съответната индексна доходност)

Ако средната бета на различни компании не е значима, тя не трябва да се използва за анализ. Това е така, защото капиталовите структури на различни компании може да са много различни от структурата на индустрията

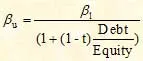

Стъпка 2: Изчислете Unlevered Beta на съпоставимите

Unlevered Beta се изчислява по формулата по-долу

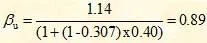

За компания 1, Unlevered Beta изчислението е както следва

Това премахва ефекта на капиталовата структура върху една компания. След това този несъбран брой може да бъде освободен, за да отразява очакваното или целевото ниво на дълга. Именно тази освободена бета се използва във формулата на CAPM.

Препоръчителни курсове

- Обучение за онлайн сертифициране по структурирани финанси

- Сертификационно обучение за кредитен рейтинг на Wonderla

- Професионално обучение за LBO моделиране

- Оценка на курса за сертифициране на шоп стоп

Средната безотказна бета = 0, 60

Стъпка 3: Освободете бета

След това освобождаваме бета при оптимална структура на капитала, както е дефинирана от индустриалните параметри или очакванията на ръководството. Съкратената бета се използва във формулата на CAPM за изчисляване на цената на собствения капитал (Ke). Изчислението за освободената бета е както следва:

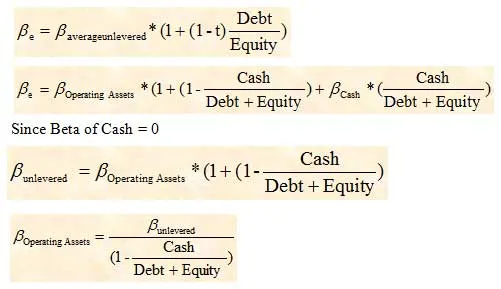

Използване на брутен или нетен дълг при бета изчисление

При премахването на бета-версията на сравними компании обикновено нетният дълг се използва вместо брутния дълг. Въпреки това, в ситуации, в които една компания има значителна сума пари в баланса си, нейната бета може да бъде драматично повлияна. Следователно, при тези обстоятелства, брутният дълг трябва да се използва за премахване на бета версията на компанията. Впоследствие ще трябва да коригираме получената бета (без освобождаване), за да вземем предвид паричния компонент.

След това бета на оперативните активи ще се използва за изчисляване на бета на компанията, която искаме да оценим.

Какво следва

В тази статия разбрахме как да намерим бета за частна компания, сега ще разберем премия за пазарен риск (MRP). Дотогава, Щастливо учене!

Препоръчителни статии

Ето няколко статии, които ще ви помогнат да получите повече подробности за изчислението бета, така че просто преминете през линка.

- Как да имате значение изчислението на стойността на предприятието

- Видове използвани за оценка на премия за пазарен риск (ценна)

- Какво е бета важен

- Изчисляване на стойността на предприятието

- Колко важно е CAPM и неговите изчисления? (Преглед)

- Бетонна формула