Разлика между Дебит срещу Кредит

Счетоводните номера се записват в два различни вида сметки, които оказват влияние върху финансовите отчети на организацията. Когато дебитна сметка е от лявата страна, а кредитната сметка е от дясната страна.

Счетоводна информация, която увеличава или актив или разход, или с други думи намалява сметка за пасив или собствен капитал, е дебитна запис. В кредитната позиция счетоводна позиция, която или намалява сметка за актив или разход, или увеличава сметка за пасиви или собствен капитал, е запис на страната на кредита.

С „запис на кредит в една сметка“ и „дебитна запис се записва срещу другата сметка“ са двете сметки, които се засягат винаги, когато се създаде счетоводна транзакция.

Сметката има дебитно салдо, когато общите дългове са по-големи от общия кредит, докато сметката има кредитно салдо, когато общите кредити надвишават общите дългове. Като цяло общият брой на дълговете трябва да бъде равен на общия брой кредити за компанията при съставяне на пробния баланс.

Сметка с дебитни салда са разходи за лихви, банков заем, банкова сметка и разходи за офис консумативи. Единствената сметка, която има кредитно салдо, е собственият капитал. Пробният баланс е стандартен формат за изготвяне на финансови отчети, използвани от счетоводителите.

Пример: Сумата на пари в брой се увеличава, ако дебитирате касовата сметка. Размерът на дължимата пасива обаче намалява , ако дебитирате дължимата сметка.

Дебит срещу кредит има различно въздействие в няколко различни типа сметки, поради които възниква объркването относно присъщото значение на кредита или дебита. Широките видове сметки са:

- Сметки на собствения капитал: Кредитът увеличава салдото, а дебитът намалява салдото.

- Профили на активи: Това е обратното на горния тип акаунт.

- Сметки за пасиви: в които и двете увеличават салдото.

Правила за управление на дебита срещу кредит:

- Докато към тях се добави кредит, те намаляват в размер.

- Докато към тях се добавя дълг, те намаляват в размер.

- При типична бизнес транзакция броят на дебитите трябва да е равен на броя кредити. В противен случай счетоводната транзакция не е балансирана и се отхвърля.

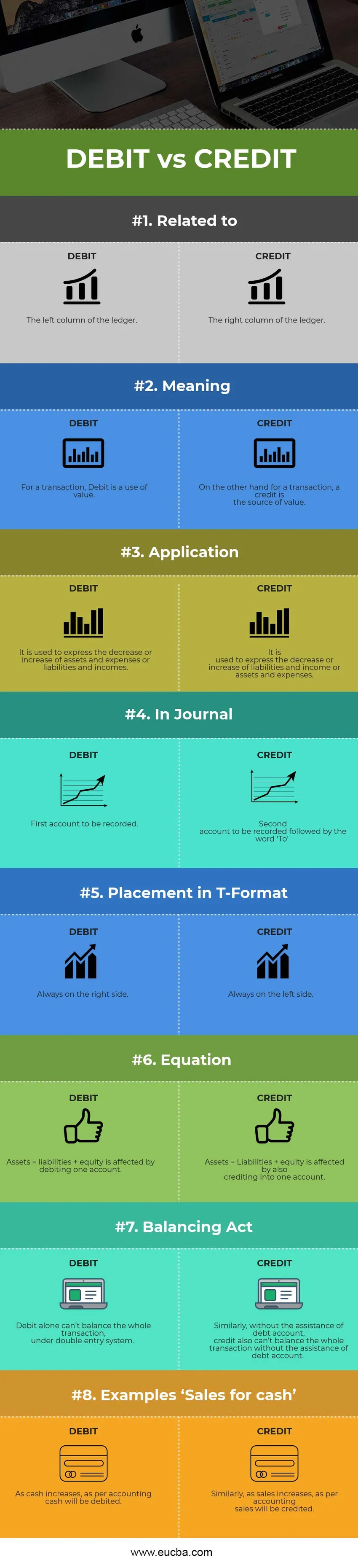

Дебит срещу кредитна инфографика

По-долу е топ 8 разликата между Дебит срещу Кредит

Основни разлики между Дебит срещу Кредит

И Debit срещу Credit са популярни решения на пазара; Нека да обсъдим някои от основните разлики между Дебит срещу Кредит на счетоводството:

- Дебит срещу кредит са противоположни един на друг. Когато дългът увеличи сметката, в повечето случаи кредитът намалява сметката и обратно. Само когато парите се въвеждат в бизнеса като капитал, те стават най-забележимите изключения.

- Докато дебитът обикновено означава използване на една сметка, кредитът, от друга страна, означава източника на друг акаунт.

- Когато сметката за активи или разходи се увеличава и сметка за пасиви или приходи намалява, сметката се дебитира. Когато обаче сметка за активи или разходи намалява и сметка за пасиви или приходи се увеличава, сметката се кредитира.

- И дебитът срещу кредита са крайъгълните камъни на системата за двойно влизане, при която един акаунт не може да съществува без другия акаунт.

- Единият е ефектът на другия, т.е. дебитирането на една сметка е ефектът от кредитирането на друга сметка и обратно.

Разлики между главата на кредит и кредит

Ето някои от основните разлики между Дебит срещу Кредит -

| Основата на сравнението между дебит срещу кредит | дебит | кредит |

| Свързан с | Лявата колона на главната книга | Дясната колона на главната книга |

| значение | За транзакция Дебитът е използване на стойност. | От друга страна за транзакция, кредитът е източник на стойност. |

| Приложение | Използва се за изразяване на намаляването или увеличаването на активи и разходи или пасиви и доходи. | Използва се за изразяване на намалението или увеличението на пасивите и приходите или активите и разходите. |

| В списание | Първата сметка, която трябва да бъде записана | Втори акаунт, който се записва, последван от думата „До“ |

| Поставяне в Т-формат | Винаги от дясната страна. | Винаги от лявата страна. |

| уравнение | Активи = пасиви + собствен капитал се влияят от дебитирането на една сметка. | Активи = Задължения + собствен капитал се влияе от кредитирането в една сметка. |

| Закон за балансиране | Дебитът сам по себе си не може да балансира цялата транзакция при системата за двойно въвеждане. | По същия начин, без съдействието на дълга сметка, кредитът също не може да балансира цялата транзакция без помощта на дълга сметка. |

| Примери „Продажби за пари“ | С увеличаването на паричните средства, по счетоводни пари ще се дебитират. | По същия начин, с увеличаване на продажбите, според счетоводните продажби ще бъдат кредитирани. |

заключение

Докато и двете са форми на нотация, които се използват в счетоводството, за да има баланс в сметките. Ето защо в света на счетоводството и счетоводството ролите и дефинициите на дълга срещу кредит са много различни. И двата дебита срещу кредит могат да се използват за измерване на вашите бизнес транзакции, ако ги разбирате добре, в различните типове акаунти, използвани в бизнеса ви.

Съкратено като д-р и кр. Всички бизнес транзакции се проследяват основно като дебити срещу кредити, при които дълговете се записват отляво, а кредитите се записват от дясната страна в счетоводната книга на Вашата сметка, използвайки Т акаунт. Началната сметка или сметката, в която отиват парите, се дебитира от лявата страна, а изходната сметка или сметката, от която идват парите, обикновено се кредитира от дясната страна. Общият брой дебити трябва да е равен на общия брой кредити, за да бъде валиден записът в дневника в книгата на сметката. За да може понякога и двете страни на записа в дневника да са равни, ще трябва да използвате множество дебити и кредити за дадена транзакция.

Защо дебитът срещу кредитите има значение във времето е съществен въпрос. Дебитът срещу кредит в счетоводството имат своето значение и двете са еднакво уместни и позволяват лесно да се разберат финансовите дейности на компанията.

Препоръчителни статии

Това е ръководство за най-високата разлика между Дебит срещу Кредит на счетоводството. Тук също обсъждаме основните разлики с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече -

- Дълг срещу собствен капитал

- Купуване срещу лизинг

- Облигации срещу Облигация

- Счетоводство срещу счетоводство

- Ненаправен пробен баланс | Предимства недостатъци