Бета формула за поддръжка (Съдържание)

- формула

- Примери

- калкулатор

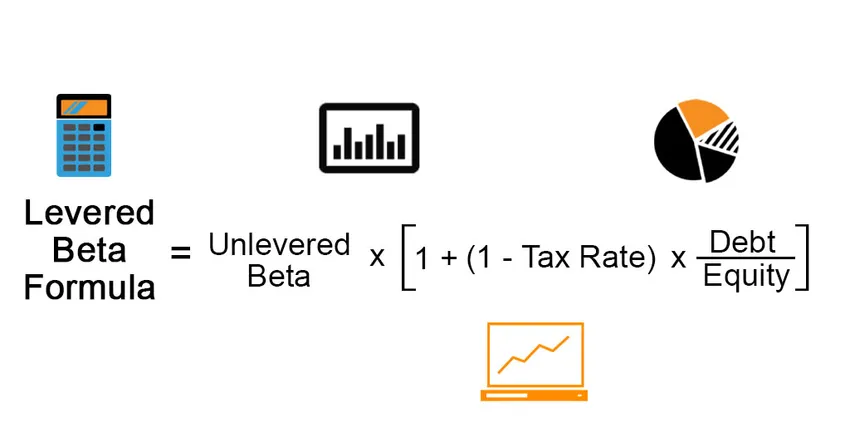

Какво представлява бета формулата?

Терминът „бета-ловерен бета“ се отнася до систематичния риск от акции на дружеството, който се използва предимно при изчисляването на очакваната норма на възвръщаемост, като се използва моделът за ценообразуване на капиталовите активи (CAPM). С други думи, бета-бельото отчита въздействието на нивото на дълга на дружеството в сравнение с неговия собствен капитал върху системната му експозиция на риск. Бевърната бета също е известна като дялова бета. Формулата за бета бета може да се извлече чрез умножаване на неоткритата бета (известна още като бета на актива) с коефициент 1 плюс произведението на съотношението дълг към собствен капитал и (1 - данъчна ставка). Математически той е представен като

Levered Beta = Unlevered Beta * (1 + (1 – Tax Rate) * (Debt / Equity))

Примери за бета формула (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на Levered Beta.

Можете да изтеглите този шаблон за поддръжка на Beta Formula Excel тук - Levered Beta Formula Excel шаблонПоддържана бета формула - пример №1

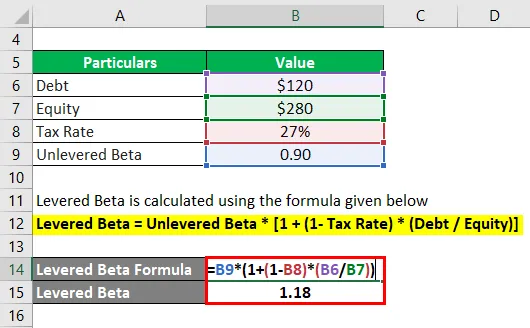

Нека вземем за пример компания с име JKL Inc., за да илюстрираме изчислението на бета-бета. Това е публично акционерно дружество и според наличната информация неговият бета-версий от 0, 9, докато общият му дълг и пазарна капитализация възлизат съответно на 120 милиона и 380 милиона долара към 31 декември 2018 г. Изчислете бета версията на компанията, ако тогава е приложимият данък процент е 27%.

Решение:

Бевърната бета се изчислява по формулата, дадена по-долу

Levered Beta = Unrevered Beta * (1 + (1 - данъчна ставка) * (дълг / собствен капитал))

- Бета бета = 0, 9 * ((1 + (1 - 27%) * (120 милиона долара / 380 милиона долара))

- Бета бета = 1, 18

Следователно, бета на бета на JKL Inc. възлиза на 1, 18x към 31 декември 018.

Поддържана бета формула - пример №2

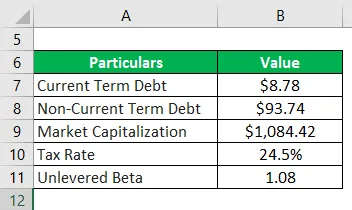

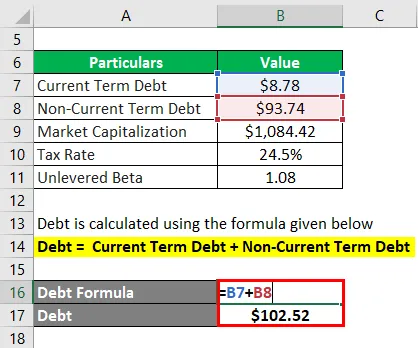

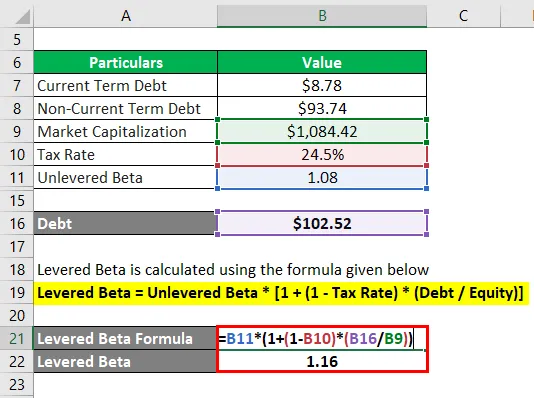

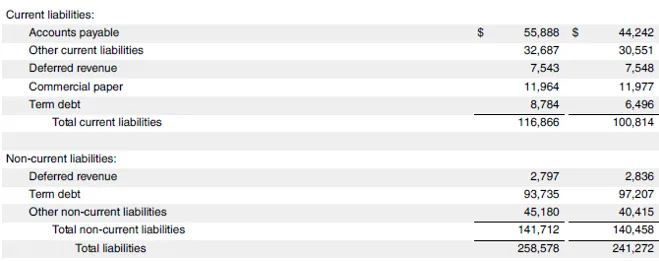

Нека вземем примера на Apple Inc., за да демонстрираме как се изчислява бета-бета за компании от реалния живот. Според наличната информация в една от базата данни на фондовите борси, 1-годишната безотказна бета на акциите на компанията е 1, 08. От друга страна, компанията отчита текущ дългов и дългосрочен дългов дълг от 8, 78 милиарда долара и 93, 74 милиарда долара съответно към 29 септември 2018 г. Текущата пазарна капитализация е 1, 084, 42 милиарда долара. Изчислете бета бета за Apple Inc., като се има предвид, че ефективната му данъчна ставка за 2018 г. е била 24, 5%.

Решение:

Дългът се изчислява по формулата, дадена по-долу

Дълг = Текущ срочен дълг + Нетекущ срочен дълг

- Дълг = 8, 78 милиарда долара + 93, 74 милиарда долара

- Дълг = 102, 52 милиарда долара

Бевърната бета се изчислява по формулата, дадена по-долу

Levered Beta = Unrevered Beta * (1 + (1 - данъчна ставка) * (дълг / собствен капитал))

- Бета бета = 1, 08 * ((1 + (1 - 24, 5%) * (102, 52 милиарда долара / 1 084, 42 милиарда долара))

- Бета бета = 1, 16

Предвид горната информация, бета-версията на Apple Inc. за 2018 г. е изчислена като 1.16x.

Връзка към източника: Баланс на Apple Inc.

Поддържана бета формула - пример №3

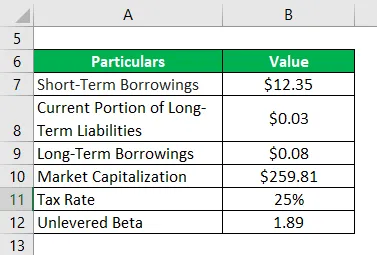

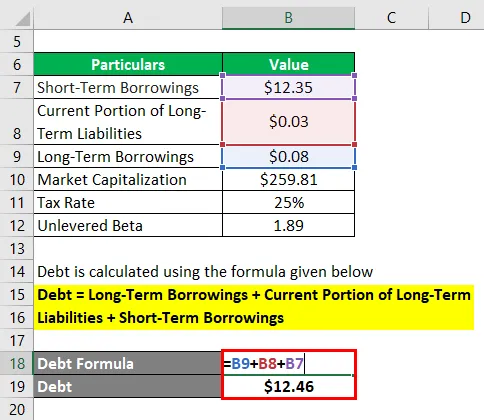

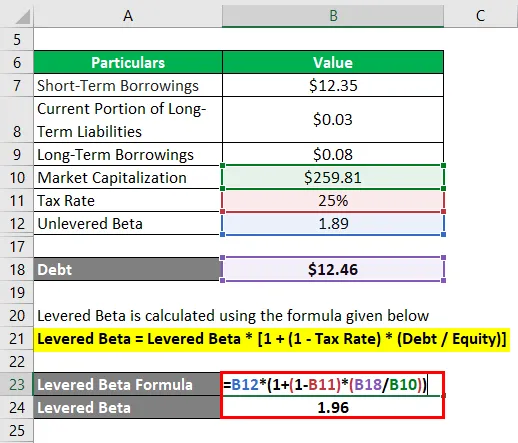

Нека сега вземем примера на Samsung Electronics Co. Ltd. и използваме нейните данни за годишните отчети, за да изчислим бета версията. Според наличната пазарна информация, 1-годишната белезирана бета на акциите на компанията е 1, 89. През 2018 г. компанията отчита дългосрочни заеми, текущата част от дългосрочните задължения и краткосрочните заеми възлизат съответно на 0, 08 милиарда долара, 0, 03 милиарда долара и 12, 35 милиарда долара. Изчислете бета бета на Samsung Electronics Co. Ltd, ако текущата пазарна капитализация е 259, 81 милиарда долара, докато приложимата ставка на корпоративния данък в Южна Корея е 25%.

Решение:

Дългът се изчислява по формулата, дадена по-долу

Дълг = Дългосрочни заеми + Текуща част от дългосрочни задължения + Краткосрочни заеми

- Дълг = 0, 08 милиарда долара + 0, 03 милиарда долара + 12, 35 милиарда долара

- Дълг = 12, 46 милиарда долара

Бевърната бета се изчислява по формулата, дадена по-долу

Levered Beta = Levern Beta * (1 + (1 - данъчна ставка) * (дълг / собствен капитал))

- Бета бета = 1, 89 * ((1 + (1 - 25%) * (12, 46 милиарда долара / 259, 81 милиарда долара))

- Бета бета = 1, 96

Следователно, бета бета на Samsung Electronics Co. Ltd. за 2018 година беше 2.55x.

Връзка към източника: Samsung Balance Sheet

обяснение

Формулата за бета бета може да се изчисли, като се използват следните стъпки:

Стъпка 1: Първо, разберете неразпространената бета или бета актив на компанията. Неразпространената бета версия на регистрираните компании е достъпна в много бази данни на фондовите борси.

Стъпка 2: След това определете стойността на дълга на компанията от нейния баланс.

Стъпка 3: След това определете стойността на капитала на компанията, която се улавя от пазарната й капитализация. Тя може да бъде изчислена и като цена за търговия на акции, по-голяма от броя на акциите, свободно плаващи на пазара.

Стъпка 4: На следващо място, изчислете ливъридж на компанията, като разделите дълга си (стъпка 2) на собствения му капитал (стъпка 3).

Съотношение дълг към собствен капитал = Дълг / собствен капитал

Стъпка 5: След това определете ефективната данъчна ставка на съответното дружество, която може да се вземе от отчета за доходите му или да се използва приложимата ставка на корпоративния данък.

Стъпка 6: Накрая, формулата за бета бета може да бъде получена чрез умножение на бета бета (стъпка 1) с коефициент 1 плюс произведението на съотношението дълг към собствен капитал (стъпка 4) и (1 - данъчна ставка) (стъпка 5) както е показано по-долу.

Levered Beta = Unrevered Beta * (1 + (1 - данъчна ставка) * (дълг / собствен капитал))

Уместност и използване на използваната бета формула

Концепцията за бета бета е важна, тъй като е един от основните изоставащи индикатори, използвани за оценка на степента на нестабилност, свидетел на цената на акциите на съответната компания спрямо индекса на фондовия пазар.

Обикновено бета-стойност на нивото от 1 означава, че рискът на акциите е равен на пазарния риск, докато бета стойност 1 означава, че акцията е по-рискова от пазарния риск.

Качествен формула на бета формула

Можете да използвате следния калкулатор на формула с бета формула

| Unlevered Beta | |

| Данъчна ставка | |

| Дълг | |

| справедливост | |

| Бета бета | |

| Бета бета = | Необезпечена бета * (1 + (1-данъчна ставка) * (дълг / собствен капитал)) | |

| 0 * (1 + (1 -0) * (0/0)) = | 0 |

Препоръчителни статии

Това е ръководство за Levered Beta Formula. Тук обсъждаме как да изчислим Levered Beta Formula заедно с практически примери. Ние също така предлагаме калкулатор на бета версията с шаблон за превъзходство за сваляне. Можете също да разгледате следните статии, за да научите повече -

- Формула на цената на продукта

- Как да калкулирате цената на продукта

- Пример за нетен паричен поток

- Изчисляване на бета формула