Определение на ценни книжа, държани до падеж

Ценните книжа, държани до падеж, са дългови ценни книжа, за които една фирма има способността и намерението да държи до падеж. Те имат фиксирани плащания и тези ценни книжа се отчитат по себестойност, а не по справедливата стойност в баланса. Причината да не коригира това към справедливата стойност е, че собственикът на ценната книга ще запази тези падежи до падежа и в този момент номиналната стойност на инвестициите ще бъде изкупена. Следователно временната промяна на цените не се признава за тези ценни книжа.

Компоненти на ценни книжа

Инвестиционните ценни книжа се класифицират в 3 вида:

1) Ценни книжа, държани до падеж:

Както беше споменато преди, те се държат до падежа и се записват по себестойност в книгите. Плащането с купон или лихва от тези ценни книжа се отчита в отчета за доходите като приходи от лихви. Стойността на тези ценни книжа не се коригира всяка година според пазара.

2) Търговски ценни книжа:

Това са дългови и ценни книжа, които могат да бъдат препродадени. Те се държат по пазарна стойност. Нереализираната печалба или загуба се отчита в отчета за доходите. Стойността на тези ценни книжа се коригира всяка година въз основа на пазарната стойност.

3) Ценни книжа на разположение за продажба:

Те също са същите като Търговските ценни книжа, но тук нереализираната печалба или загуба се отчита в баланса в сметка на собствения капитал. Не се очаква тези ценни книжа да се държат до падежа и инвеститорът ще ги продаде веднага щом цената на облигациите се покачи.

Един от перфектните примери за ценни книжа, държани до падеж, са облигациите. Те имат конкретна дата на падеж и компаниите са склонни да я запазят до падежа. Запасите не могат да бъдат класифицирани в ценни книжа, държани до падеж, тъй като нямат дата на падеж. Ако падежът на тези ценни книжа е по-малък от една година, той ще бъде показан като текущ актив, в противен случай той ще бъде записан като основен актив в счетоводните книги.

Счетоводно третиране на ценни книжа, държани до падеж

Да приемем, че през 2016 г. компания купи облигации на стойност 10 000 долара, които имат падеж 10 години и компанията има за цел да я запази до падежа. Така в баланса под счетоводните записи ще бъдат записани:

Държани до падеж ценни книжа (дебитни) …………………. $ 10 000

Парични средства (кредит) …………………………………………………. $ 10 000

През 2017 г. компанията получава купон или лихвени плащания от тези ценни книжа в размер на 50 долара. Така че тези 50 долара ще влязат в приходи от лихви в отчета за доходите.

Приходи от лихви (кредит) ………………. $ 50

Парични средства (дебитни) ………………………………… 50 долара

Пример за сигурност, държана до падеж

Да предположим, че една компания реши да закупи облигации, които имат падеж 10 години. Компанията може или да продаде облигации преди падежа, когато ще види печалба от продажбата на облигациите, или може да държи облигациите 10 години до падежа. Ако държи облигации до падежа, тогава тази ценна книга ще бъде записана като държана до падежни ценни книжа като актив в нейния баланс.

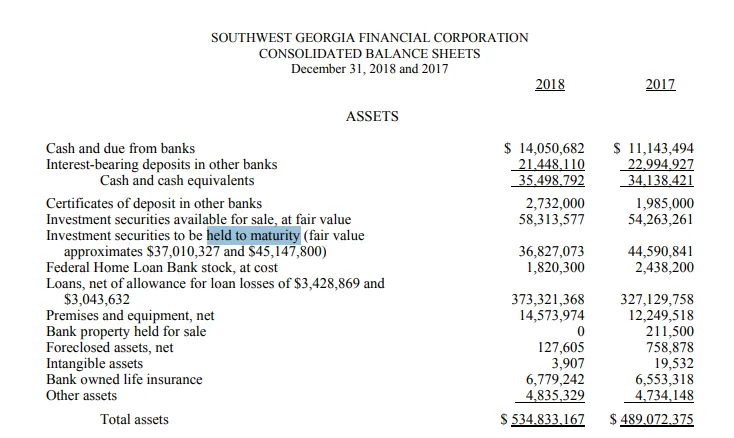

Югозападна Джорджия, държана до падежните ценни книжа

SouthWest Georgia е банка в Джорджия, която се занимава основно с банкови услуги на физически лица и компании. Той също така предоставя различни видове ипотечни услуги.

По-долу е фрагментът на баланса за Югозападна Джорджия. Както можем да видим, че през 2017 г. стойността на „държани до падеж ценни книжа“ беше около 44, 6 милиона долара, докато справедливата стойност на ценните книжа през същите години беше 45, 2 милиона долара.

Някои ценни книжа са узрели през 2018 г., поради което стойността на ценните книжа е намаляла от 44, 6 милиона до 36, 8 долара през 2018 г., Справедливата стойност на ценните книжа през 2018 г. е около 37 милиона долара.

Източник : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

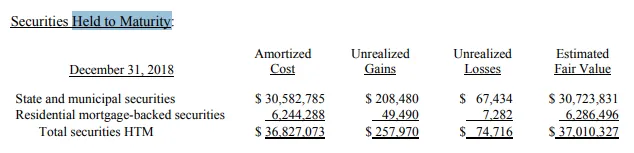

По-долу е дадена класификацията на тези ценни книжа. От 36, 8 милиона долара 30, 5 милиона долара са държани като „държавни и общински ценни книжа“, докато около 6 милиона са държани като „ценни книжа, обезпечени с ипотека“.

Източник : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Предимства

По-долу са дадени предимствата на притежаваните до падеж ценни книжа:

- Тези ценни книжа обикновено са по-безопасни. Притежателите на ценна книга имат гарантирана гаранция за връщане, ако няма неизпълнение от издателя.

- Тъй като възвръщаемостта на облигациите вече е предварително определена и няма да се продава между падежи, следователно лошите новини няма да повлияят много на цената на тези облигации.

- Инвеститорите или компаниите, които купуват тези ценни книжа, могат лесно да идентифицират своя инвестиционен портфейл въз основа на тези облигации, защото знаят очакваната възвръщаемост от тези облигации през следващите години и тяхното портфолио също може да бъде диверсифицируемо, тъй като тези облигации са по-малко рискови и имат по-малка бета версия.

- Тези ценни книжа могат да се използват за хеджиране срещу колебания на пазара.

Недостатъци

По-долу са посочени недостатъците на държаните до падеж ценни книжа:

- Тези ценни книжа не са добри за ликвидността на компанията. Тъй като компаниите са решили да ги задържат до края на падежа, следователно не могат да се продават за пари преди падежа.

- Ако възвръщаемостта е предварително определена, това означава, че няма да има възходящ потенциал от тези ценни книжа и инвеститорите ще трябва да се задържат с каквото и да е възвръщаемост се споменава към момента на издаване.

- Тези инвестиции са предназначени за дългосрочни инвестиции

заключение

Положителната или отрицателната страна на ценните книжа, държани до падеж зависи от това, което инвеститорът иска да постигне. Ако инвеститор иска да хеджира портфейла си и е добре с заключването на своите ценни книжа в дългосрочен план, това е положително нещо, но ако този същият инвеститор има нужда от малко пари в близко бъдеще, тогава тези ценни книжа могат да бъдат болка, защото те няма да да може да се продава преди падежа.

Препоръчителни статии

Това е ръководство за държане на сигурността на падеж. Тук с помощта на пример сме обсъдили концепцията за държане към падеж на сигурността. Можете също да разгледате следните статии:

- Капитал срещу Актив

- Оперативна печалба срещу нетна печалба

- Задължения в счетоводството

- Фактическа стойност на пари в сравнение с цената на замяна