Формула за връщане на портфейл (Съдържание)

- формула

- Примери

- калкулатор

Какво представлява формулата за връщане на портфейл?

Доходността на портфейла е възвръщаемостта, получена от печалбата или загубата, реализирана от инвестиционния портфейл, която е съставна част от няколко вида инвестиции. Целта на портфейлите е да осигури възвръщаемост въз основа на предварително определена инвестиционна стратегия за постигане на инвестиционната цел, както и толерантност към риска от типа инвеститори, към които е насочен портфейлът.

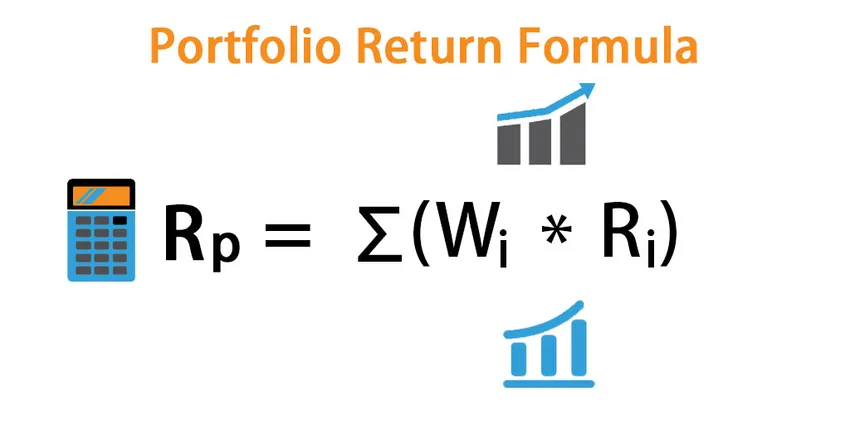

Очаквана възвръщаемост на портфейла:

Очакваната възвръщаемост на портфейла е сумата от всеки продукт на очакваната възвръщаемост на актива със съответното тегло.

R p = ∑ (W i * R i )

Където i = 1, 2, 3, …… .n

- W i : Определя асоциираното тегло към актива i

- R i : Това е възвръщаемостта на актива

Теглото, прикрепено към актив = Пазарна стойност на актив / Пазарна стойност на портфейл

Вариант на портфейла:

Вариантът на възвръщаемостта на портфейла е функция на отделните активи и ковариацията между всеки от тях. Ако имаме два актива, A и B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Вариантността на портфейла е мярка за риск, повече вариация, повече риск, свързани с него. Обикновено инвеститорът се опитва да намали риска чрез избиране на отрицателни ковариационни активи като акции и облигации.

Отклонение на портфейлни стандарти:

Това е просто квадратният корен на дисперсията на портфолиото.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

И е мярка за рисковете на портфейл.

Примери на формула за връщане на портфейл (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на възвръщаемостта на портфейла.

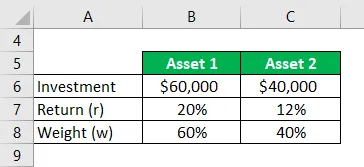

Можете да изтеглите този шаблон за формула за връщане на портфейл Excel тук - шаблон за формула за връщане на портфейл ExcelФормула за връщане на портфейл - Пример №1

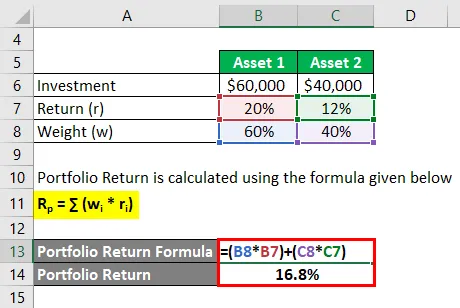

Ако вземем пример, инвестирате 60 000 долара в актив 1, който генерира 20% възвръщаемост и 40 000 долара инвестира в актив 2, който генерира 12% възвръщаемост. И съответното им тегло на разпределения е 60% и 40%. Изчислете възвръщаемостта на портфейла.

Решение:

Възвръщаемостта на портфейла се изчислява по формулата, дадена по-долу

R p = ∑ (w i * r i )

- Възвръщаемост на портфейла = (60% * 20%) + (40% * 12%)

- Възвръщаемост на портфейла = 16, 8%

Формула за връщане на портфейл - Пример №2

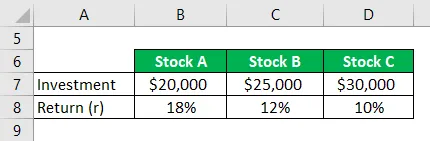

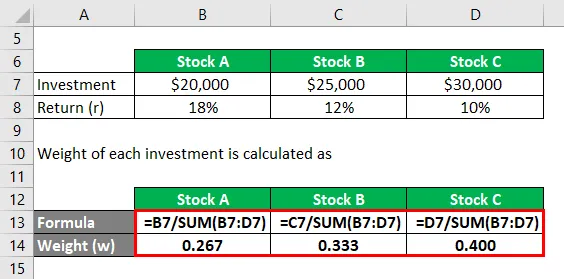

Помислете, че инвеститор планира да инвестира в три акции, което е запас А, а очакваната му възвръщаемост от 18% и стойност на инвестираната сума е 20 000 долара, а също така тя се интересува от собствена акция Б 25 000 долара, която има очаквана възвръщаемост от 12%. Докато очакваната възвръщаемост на склад C е 30 000 долара при процент 10%. Сега, тя се интересува от това как да изчисли общата възвръщаемост, която би получила от портфолиото си?

Решение:

Теглото на всяка инвестиция се изчислява като

- W Запас A = 20 000 $ / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 267

- W Запас B = 25 000 $ / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 333

- W Запас C = $ 30 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 400

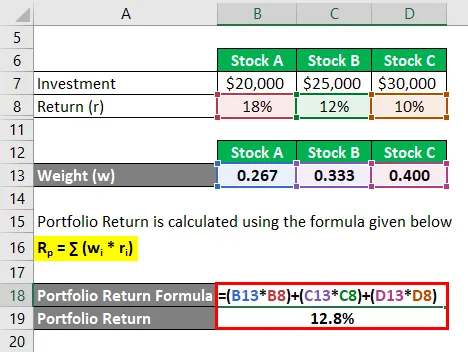

Възвръщаемостта на портфейла се изчислява по формулата, дадена по-долу

R p = ∑ (w i * r i )

- Възвръщаемост на портфейла = (0.267 * 18%) + (0.333 * 12%) + (0.400 * 10%)

- Възвръщаемост на портфейла = 12, 8%

И така, общият резултат от очакваната възвръщаемост е 12, 8%

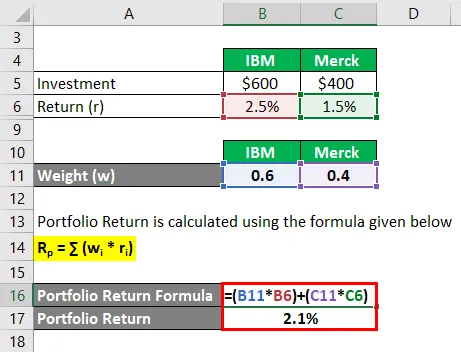

Формула за връщане на портфейл - Пример №3

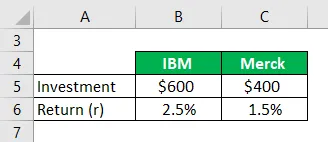

Ако инвестирате $ 600 в IBM и $ 400 в Merck за месец. И ако сте разбрали, че възвръщаемостта е 2, 5% за IBM и 1, 5% за Merck през месеца, изчислете възвръщаемостта на портфейла?

Решение:

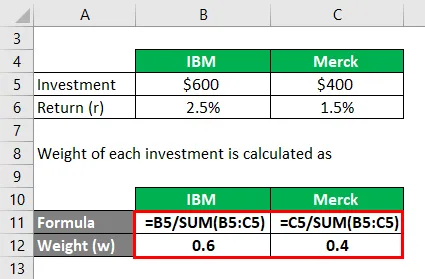

Теглото на всяка инвестиция се изчислява като

- W IBM = $ 600 / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Възвръщаемостта на портфейла се изчислява по формулата, дадена по-долу

R p = ∑ (w i * r i )

- Възвръщаемост на портфейла = (0.6 * 2.5%) + (0.4 * 1.5%)

- Възвръщаемост на портфейла = 2, 1%

обяснение

Възвръщаемостта на портфейла е мярка за възвръщаемостта на отделните му активи. Възвръщаемостта на портфейла обаче е средно претеглената стойност на възвръщаемостта на неговите компоненти.

Ето определен предварително определен набор от процедури за изчисляване на формулата за очаквана възвръщаемост на портфейл.

Стъпка 1: Първоначално нашата интуиция е да определим възвръщаемостта, получена от всяка инвестиция на портфейла, обозначена като r.

Стъпка 2 : Следва да се определи теглото на всеки от активите в портфейла въз основа на текущата пазарна цена на него. който се обозначава с w.

Стъпка 3 : И накрая, очакваната възвръщаемост на портфейла се изчислява от сумата на продукта от теглото на всяка инвестиция в портфейла, а възвръщаемостта се получава от всяка от съответните инвестиции, както следва:

Очаквана възвръщаемост на портфейла = ∑ (w i * r i )

Уместност и употреба на формулата за връщане на портфейл

Концепцията за уравнението на очакваната възвръщаемост на портфейла е задължително да се разбере, което помага да се предвиди печалбата или загубата на инвеститора от инвестиция. Формулата за очаквана възвръщаемост е формула, която инвеститорът може да реши дали може да инвестира допълнително в актив, за да получи дадената вероятна възвръщаемост.

И инвеститорът трябва да обмисли много повече върху теглото на актив в портфейл и евентуалното изискане.

Инвеститорът класира актива въз основа на формулата на очакваната възвръщаемост, включва в портфейла и извършва инвестиция в него. По-висока очакваната възвръщаемост ще бъде по-добра.

Мотивът за формирането на портфейл е намаляване на общия риск и нестабилност на инвестицията и непрекъснат стремеж за постигане на по-добра положителна норма на възвръщаемост. Анализатор и изследовател анализира историческите данни и се опита да предвиди кой състав да включи в портфолиото. Отрицателната ковариация на включените активи намалява общата нестабилност на портфейла и увеличава възвръщаемостта. А положителната ковариация показва, че два актива се движат последователно, докато при отрицателна ковариация два актива се движат в противоположни посоки. Диверсифицираният риск не може да бъде сведен до минимум след добавяне на 25 различни акции в портфейл. Коефициентът на корелация се използва главно за определяне на връзката между два актива и измерване на силата на него.

Калкулатор на формула за връщане на портфейл

Можете да използвате следния калкулатор за връщане на портфейл

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Препоръчителни статии

Това е ръководство за формулата за връщане на портфейл. Тук обсъждаме Как да изчислим възвръщаемостта на портфейла заедно с практически примери. Ние също така предлагаме калкулатор за връщане на портфейл с изтеглящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Какво представлява формулата за остатъчен доход?

- Формула за задържане на периодична възвръщаемост

- Примери на формула за анализ на вариациите

- Как да изчислим коефициента на определяне?