Разлика между CRR срещу SLR

Централната банка на всяка страна е отговорна да проверява и да има определени мерки за контрол върху инфлацията и паричното обращение в индустрията. Централната банка използва фактори като CRR срещу SLR, за да я държи под чешмата.

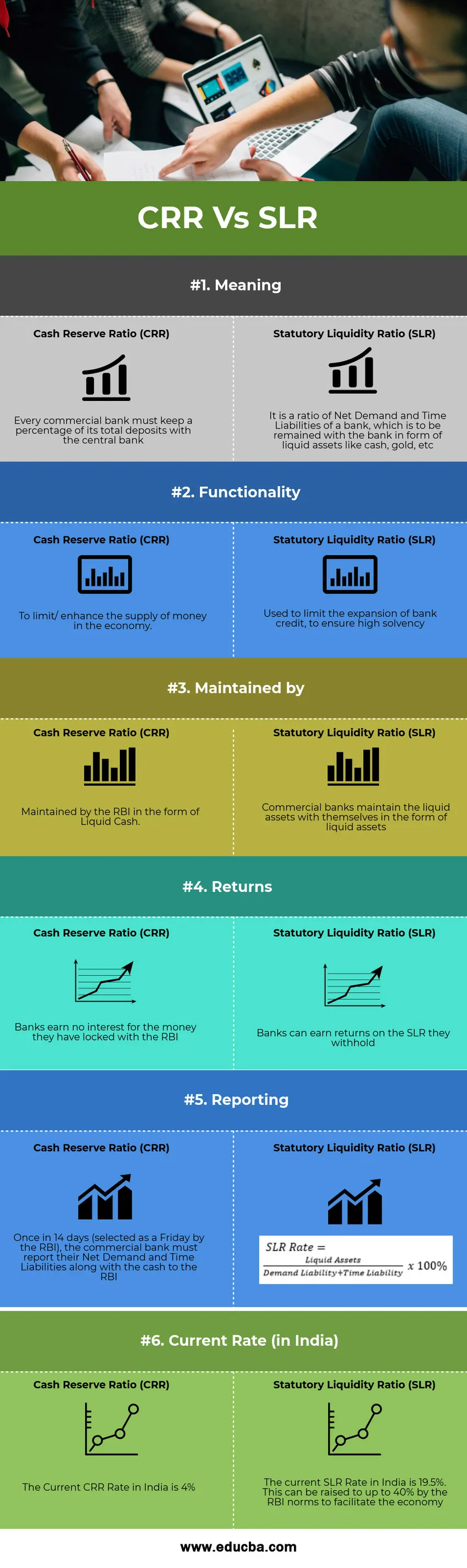

CRR е съкратената версия на съотношението на паричните резерви. Задължителното съотношение трябва да бъде запазено в централната банка на страната. Задължително е всяка банка да поддържа определен процент от нетното си търсене и задълженията във времето като паричен баланс с RBI (Резервна банка на Индия).

По същия начин, SLR, обозначаващ Законовата норма на ликвидност, е задължителен резерв, който банките трябва да поддържат, както е предписано от банката, въз основа на определен процент от нетно търсене и времеви задължения.

Факторите на инфлация и темп на растеж на дадена страна са силно повлияни от тези коефициенти. Както съотношението на паричните резерви, така и нормативната норма на ликвидност са финансови инструменти, които намаляват кредитния капацитет на банката и управляват паричния поток на пазара.

CRR - Съотношение на паричните резерви

- Процент от общите депозити в търговска банка (Индийска търговска банка), които трябва да се съхраняват в Централната банка на Индия под формата на пари в брой като резерви

- Банките нямат право да използват тази сума с Централната банка за икономически и търговски цели.

- Това е режимът за поддържане на ликвидността в икономиката и притока на пари.

- Ако Резервната банка на Индия желае да увеличи паричното предлагане в икономиката, тя ще намали процента на CRR., Като по този начин ще позволи на банките да харчат / дават заеми повече

- И обратно, ако ПИБ планира да ограничи паричното предлагане в икономиката, това ще увеличи процента на CRR и следователно банките ще имат ограничени средства за отпускане на заеми, тъй като по-голямото им количество (или пари) ще бъде блокирано с Резервната банка.

SLR - Законова норма на ликвидност

- Процентът на пасивите за нетно време и търсене, държани от банката под формата на ликвидни активи.

- Уникален начин за устойчива стабилност чрез поставяне на ограничение на кредитния инструмент на клиента.

- Основната причина да имате огромен SLR е да се изпълнят неочакваните искания на вложителите.

- Банките обикновено поддържат по-висок SLR от необходимото

- Задължения по време е сумата, дължима на вложителите след определено време

- Задължения за търсене е сумата, изплащана на вложителите, когато възникне търсенето

Например:

Помислете за процент на CRR от 4%. Това означава за всеки Rs. 100 депозирани, Rs. 4 трябва да бъдат депозирани в Централната банка и да не се използват за каквито и да било търговски цели, а останалите Rs. 96 може да се използва за търговски и кредитни цели.

Помислете за SLR процент от 15%. Това означава, че банките пазят Rs. 15 за да отговарят на изискванията на клиентите и останалите Rs. 85 са на разположение на банката за другите операции и търговски цели.

CRR срещу SLR Инфографика

По-долу е топ 6 разликата между CRR срещу SLR:

Ключови разлики CRR срещу SLR

И двете CRR срещу SLR са популярен избор на пазара; нека да обсъдим някои от основните разлики между CRR срещу SLR:

- Процентът от парите, паркирани от търговските банки към Резервната банка на Индия под формата на пари в брой, е CRR. За разлика от тях, SLR е част от ликвидните активи за търсене и временни задължения, удържани със самата банка.

- CRR се поддържа под формата на пари, докато SLR се поддържа под формата на ликвидни активи като злато, държавни облигации и др.

- Търговските банки не печелят лихва върху парите, които са паркирали с RBI, докато те могат да печелят добри печалби от ликвидните активи на SLR, които те удържат.

- CRR е да регулира притока на пари в икономиката, докато SLR трябва да бъде в крак с платежоспособността на банките

- Освен това CRR трябва да управлява ликвидността на страната, а SLR е от съществено значение за кредитния растеж на страната.

- CRR се поддържа от Резервната банка на Индия, но не поддържа SLR

CRR срещу SLR - Таблица за сравнение

Нека да разгледаме сравнението между CRR и SLR:

| Основата на сравнението между CRR срещу SLR | Съотношение на паричните резерви (CRR) | Законова норма на ликвидност (SLR) |

| значение | Всяка търговска банка трябва да запази процент от общия си депозит в централната банка | Това е съотношение на нетното търсене и пасивите по време на банката, което трябва да се запази с банката под формата на ликвидни активи като пари, злато и т.н. |

| Функционалност | За ограничаване / засилване на предлагането на пари в икономиката. | Използва се за ограничаване на разширяването на банковия кредит, за да се гарантира висока платежоспособност |

| Поддържа се от | Поддържа се от ПИИ под формата на течни пари. | Търговските банки поддържат ликвидни активи със себе си под формата на ликвидни активи |

| Се завръща | Банките не печелят лихва за парите, които са заключили с ПИИ | Банките могат да печелят възвращаемост от SLR, които те удържат |

| Докладване | Веднъж на 14 дни (избран като петък от ПИБ), търговската банка трябва да отчита своите задължения за нето търсене и време заедно с парите на РБИ |  |

| Текуща ставка (в Индия) | Текущият процент на CRR в Индия е 4% | Настоящият процент на SLR в Индия е 19, 5%. Това може да се повиши до 40% от нормите за ПИИ, за да се улесни икономиката. |

заключение

Основната отговорност на Резервната банка на Индия е да поддържа предлагането на пари в икономиката и за целта ПИИ използва инструменти като Repo Rate, Reverse Repo Rate, Cash Reserve Ratio, Законова норма на ликвидност и Bank rate. Въз основа на състоянието на икономиката и инфлацията ИРБ и финансовото министерство на страната решават съдбата на инфлацията и темповете на растеж на страната. За да допринесат за това, CRR срещу SLR са важни финансови инструменти. И двете CRR срещу SLR са резерви, които блокират паричния поток в икономиката и по този начин намаляват кредитирането и инвестициите в страната.

Препоръчителни статии

Това е ръководство за най-високата разлика между CRR срещу SLR. Тук също обсъждаме ключовите разлики между CRR и SLR с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече-

- Икономически растеж срещу икономическо развитие

- Перфектна конкуренция срещу монополистична конкуренция

- Данъчен кредит срещу данъчно приспадане

- Запаси срещу опции