Формула на изпъкналост (Съдържание)

- формула

- Примери

Какво е формула на изпъкналост?

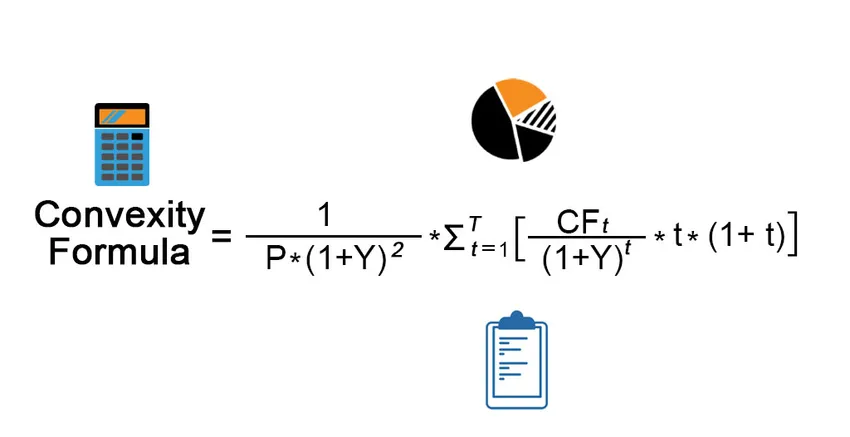

Терминът „изпъкналост“ се отнася до по-високата чувствителност на цената на облигацията към промените в лихвения процент. С други думи, изпъкналостта улавя обратната връзка между доходността на облигация и нейната цена, при което промяната в цената на облигацията е по-висока от промяната в лихвения процент. Формулата за изпъкналост е сложна, която използва цената на облигацията, доходността до падежа, времето до падежа и дисконтирания бъдещ паричен приток на облигацията. Паричният приток включва както купонното плащане, така и главницата, получена при падежа. Математически формулата за изпъкналост е представена като,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Където,

- CF t = паричен приток в t -ия период (плащане на купон и главница на падежа)

- P = Цена на облигация

- Y = Периодичен доход до зрялост

- t = Брой на периодите

- T = Време до зрялост

Примери за формула на изпъкналост (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на изпъкналостта.

Можете да изтеглите този шаблон за формула за Exvexity Formula Excel тук - шаблон за формула Excel Excel ExcelФормула на изпъкналост - Пример №1

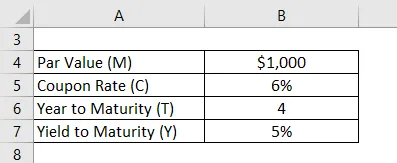

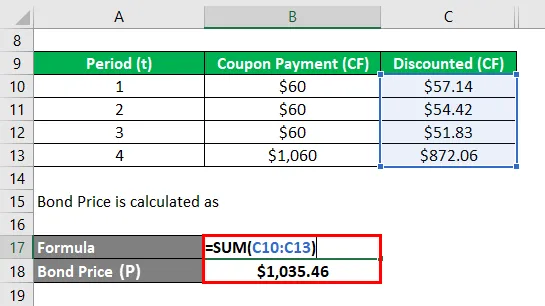

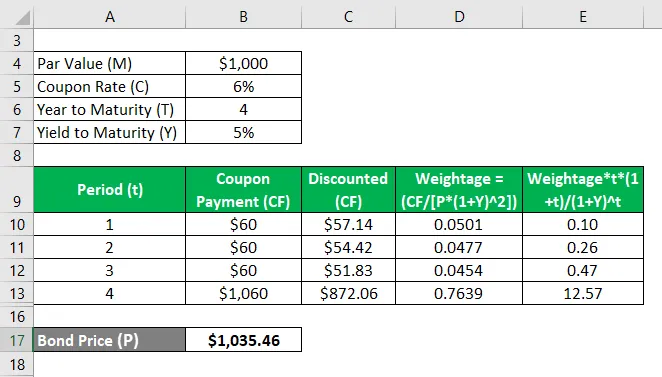

Нека вземем за пример облигация, която плаща годишен купон от 6% и падежира за 4 години с номинална стойност 1000 долара. Изчислете изпъкналостта на облигацията, ако доходността до падеж е 5%.

Решение:

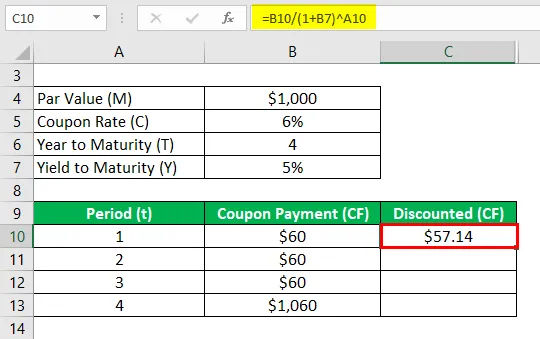

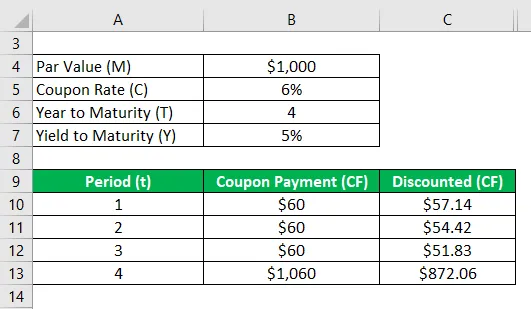

Отстъпката (CF) се изчислява като

- Отстъпка (CF) = 60 $ / (1 + 5%) 1

- Отстъпка (CF) = $ 57, 14

По същия начин, изчислете го за всички периоди.

Цената на облигациите (P) се изчислява като

- Цена на облигации (P) = 57, 14 $ + 54, 42 $ + 51, 83 $ + 872, 06 $

- Цена на облигации (P) = 1, 035.46 $

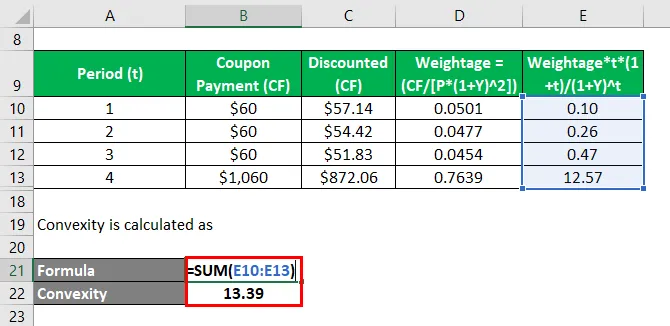

Изпъкналостта се изчислява като

- Изпъкналост = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Изпъкналост = 13.39

Следователно изпъкналостта на връзката е 13, 39.

Формула на изпъкналост - Пример №2

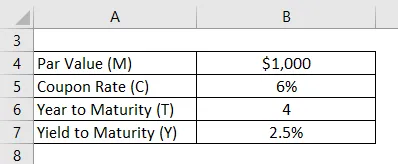

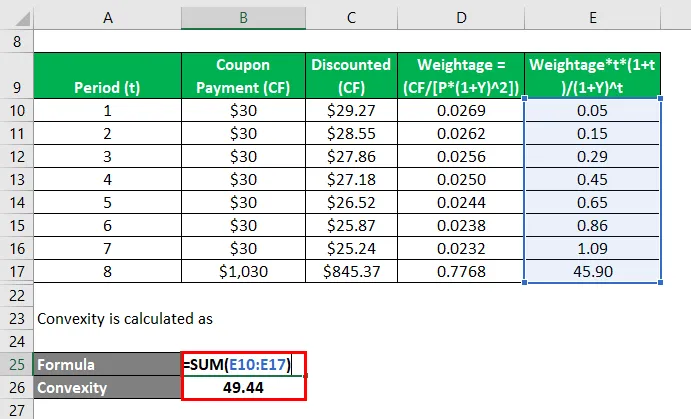

Нека вземем примера на една и съща облигация, като същевременно променим броя на плащанията на 2, т.е. полугодишно плащане с купон. Изчислете изпъкналостта на връзката в този случай.

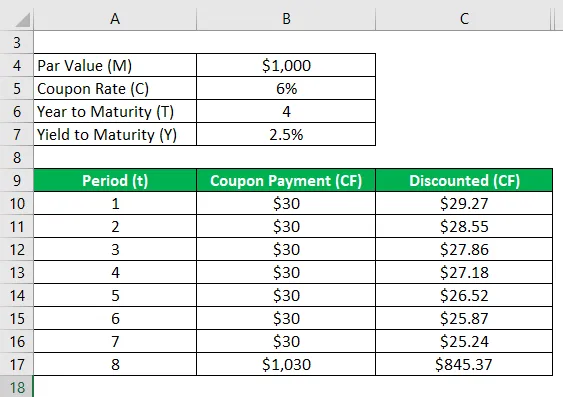

Периодичен добив до зрялост, Y = 5% / 2 = 2.5%

Решение:

Отстъпката (CF) се изчислява като

- Отстъпка (CF) = 30 $ / (1 + 2, 5%) 1

- Отстъпка (CF) = $ 29.27

По същия начин, изчислете го за всички периоди.

Цената на облигациите (P) се изчислява като

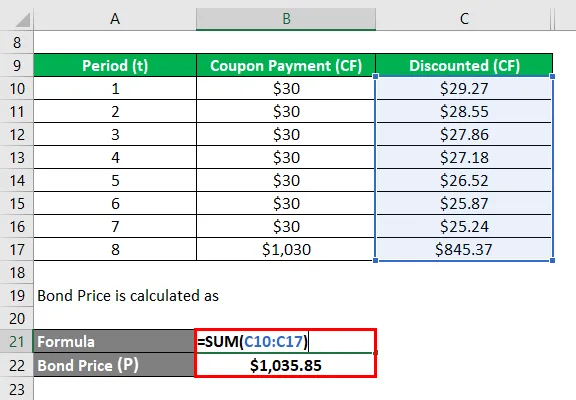

- Цена на облигации (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Цена на облигации (P) = 1, 035.46 $

Изпъкналостта се изчислява като

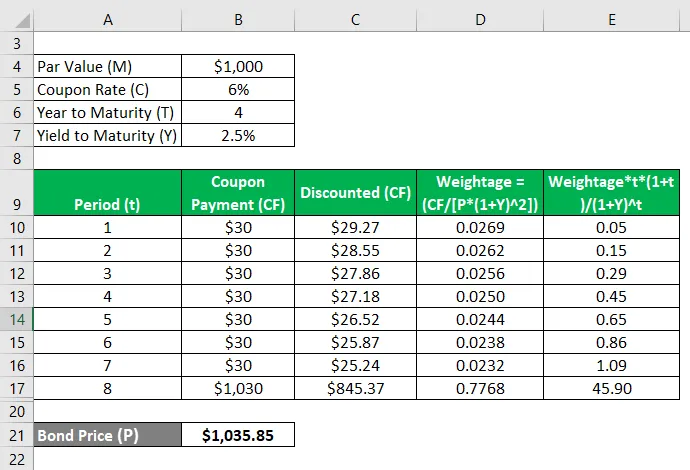

- Изпъкналост = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Изпъкналост = 49.44

Следователно изпъкналостта на облигацията се е променила от 13, 39 на 49, 44 с промяната в честотата на плащането на купона от годишна на полугодишна.

обяснение

Формулата за изпъкналост може да се изчисли, като се използват следните стъпки:

Стъпка 1: Първо определете цената на облигацията, която е обозначена с P.

Стъпка 2: След това определете честотата на плащането с купон или броя плащания, извършени през годината.

Стъпка 3: След това определете доходността до падежа на облигацията въз основа на текущия пазарен курс за облигации с подобни рискови профили. Доходността до падежа, коригирана за периодичното плащане, се обозначава с Y.

Стъпка 4: След това определете общия брой периоди до падежа, които могат да бъдат изчислени чрез умножаване на броя на годините до падежа и броя на плащанията през годината. Времето до падежа се обозначава с Т.

Стъпка 5: След това определете паричния приток през всеки период, който се обозначава с CF t . Паричният приток ще включва всички купонни плащания и номинална стойност на падежа на облигацията. Паричният приток се дисконтира, като се използва доходността до падежа и съответния период.

Стъпка 6: Накрая, формулата може да бъде получена чрез използване на облигационната цена (стъпка 1), доходност до падеж (стъпка 3), време до падеж (стъпка 4) и дисконтиран бъдещ паричен приток на облигацията (стъпка 5), както е показано по-долу,

Изпъкналост = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Уместност и използване на формула за изпъкналост

Важно е да се разбере концепцията за изпъкналост на облигация, тъй като тя се използва от повечето инвеститори за оценка на чувствителността на облигацията към промените в лихвените проценти. Лихвеният процент и цената на облигациите се движат в противоположни посоки и като такава облигационна цена пада, когато лихвеният процент се увеличава и обратно.

Препоръчителни статии

Това е ръководство за Формула за изпъкналост. Тук обсъждаме как да изчислим формулата за изпъкналост, заедно с практически примери. ние също така предлагаме изтеглящ шаблон за excel за изтегляне. Можете също да разгледате следните статии, за да научите повече -

- Формула за подвижна средна

- Как да се изчисли съотношението натрупана лихва в пъти

- Пример за формула на нетния паричен поток

- Изчисляване на излишъка на производителя