Въведение в примери за дълготрайни активи

Тази статия ще обсъди примерите с фиксиран актив, но преди това нека разберем какво е основен актив ?:

Активите в баланса могат да бъдат разделени като цяло в две категории, които са категоризирани както следва: -

Нетекущи активи

- Дълготрайни активи

- Нематериални активи

- Други нетекущи активи (инвестиции и отсрочени такси)

Текущи активи

Дълготрайни активи: са дълготрайните материални активи, които се използват от стопанския субект за операции за генериране на доход.

- Под текущи средства предприятието е закупило дълготрайните активи с цел производство на стоки и услуги и няма да бъде продадено в рамките на една финансова година.

- Материални средства дълготрайните активи имат физическо съществуване.

- Примери за дълготрайни активи са земя, сграда, машини, производствено и експлоатационно оборудване, мебели и тела, превозни средства и др.

Дълготрайните активи се котират като „имоти, машини и съоръжения“ (PP&E) “в баланса на дружеството съгласно МСФО и GAAP указания.

Фирми, различни от компаниите, могат да използват термина „дълготрайни активи“ или „капиталови активи“ в своите баланси.

Примери за фиксиран актив (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на дълготрайните активи.

Можете да изтеглите тук Примери с фиксиран актив Excel Шаблон тук - Примери с фиксиран актив Excel ШаблонПример №1 - Идентифициране и изчисляване на общите дълготрайни активи

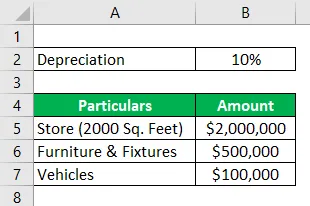

Hydra Enterprises е собственик на фирма в търговията на дребно. За да започне дейността си, тя закупи магазин (земя + сграда) от 2000 кв. Фута за 2 милиона долара. Освен това тя закупи някои мебели и тела на стойност 500 000 долара, две товарни автомобили струват 100 000 долара, права на франчайз на стойност 50 000 долара, както и разпознаване на марка и търговски марки на стойност 35 000 долара.

Търговска фирма има големи инвестиции в инвентаризация. Инвентарят на Hydra към 31 декември 2018 г. = 1 милион долара

Hydra отчита магазина по историческата или цената на придобиване. Мебелите и телата се амортизират при 10% годишно. Превозните средства се амортизират по метода SLM, полезният живот на всяко превозно средство е 10 години със спасителна стойност 5000.

Да приемем, че цялата тази транзакция се извършва на 1 януари 2018 г. Изчислете стойността на дълготрайните активи за финансовата година, приключваща на 31 декември 2018 г.

Решение:

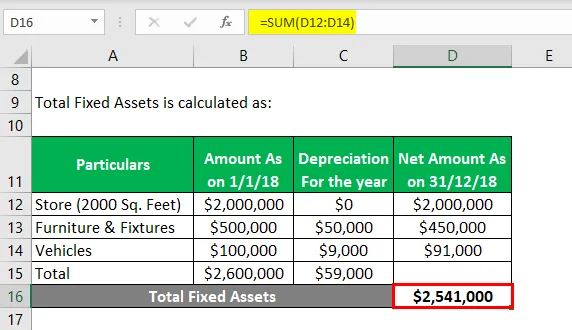

Общият размер на дълготрайните активи се изчислява като:

- Общо дълготрайни активи = $ 2541000

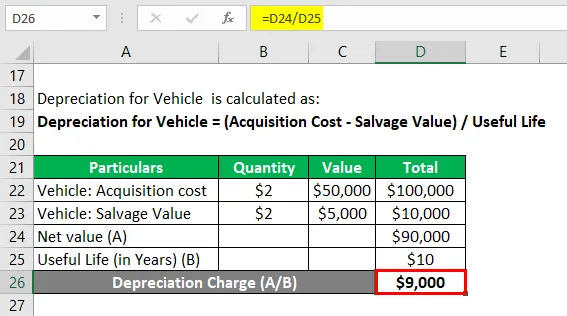

Амортизацията за превозно средство се изчислява като:

Амортизация на превозно средство = (цена на придобиване - стойност на повреда) / полезен живот

Превозно средство: цена на придобиване

- Превозно средство: цена на придобиване = 2 * 50000 долара

- Превозно средство: цена на придобиване = 100 000 долара

Превозно средство: стойност на спасяването

- Превозно средство: стойност на спасяване = 2 * 5000 долара

- Превозно средство: стойност на спасяване = 10 000 долара

Амортизация за превозно средство

- Амортизация за превозно средство = Нетна стойност / полезен живот

- Амортизация за превозно средство = ($ 100000 - $ 10000) / 10

- Амортизация на превозно средство = $ 9000

Забележка: Правата за франчайзинг, разпознаване на марка и търговски марки са нематериални активи. Описът е нетекущ актив; следователно всички тези активи не са включени при изчисляването на дълготрайните активи.

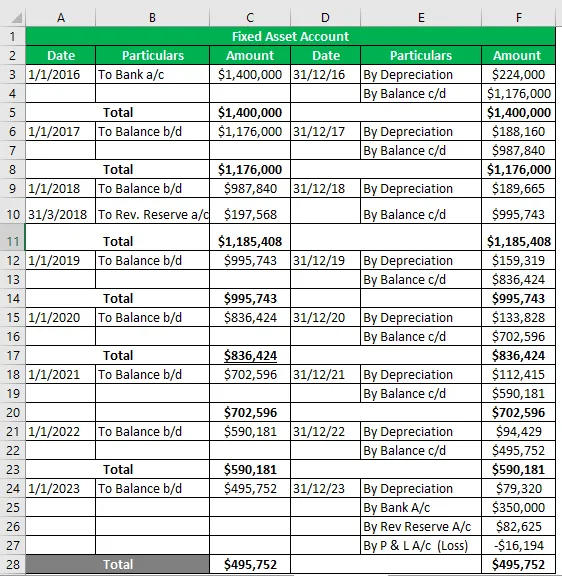

Пример №2 - Акаунт с фиксиран актив

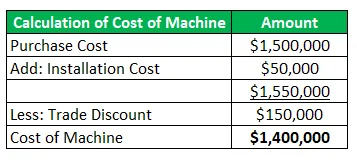

Hydra Inc закупи машина през януари 2016 г. на стойност 1, 5 милиона долара (търговска отстъпка = 150 000 долара) и натрупа 50 000 долара за транспорт и монтаж. Прогнозният полезен живот на машината е 8 години и стойност на спасяването от 350 000 долара. Hydra следва метода WDV @ 16% за обезценяване на активите си.

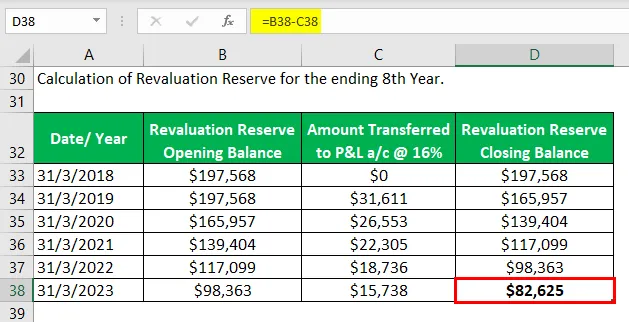

По време на преоценката през март 2018 г. активът поскъпна с 20%. Машината беше готова за използване през май 2016 г., но всъщност беше пусната в употреба през юни 2016 г.

Подгответе сметка за дълготрайни активи за полезния живот на актива.

Решение:

Акаунт с фиксиран актив

Пример №3 - Съотношение на оборота с фиксиран актив

Той измерва ефективността на компанията, колко продажби може да генерира, използвайки своите дълготрайни активи.

Hydra Inc наема за управител на активи; В интервю на Стив Роджърс беше възложено да изчисли съотношението оборот на дълготрайните активи от дадената информация за бизнес фирма и да направи валидни заключителни изявления.

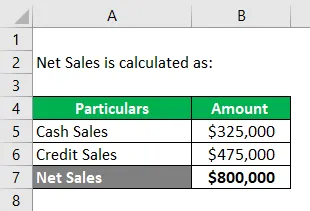

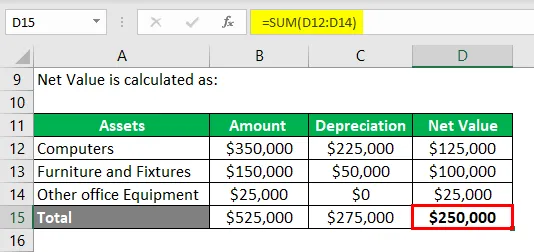

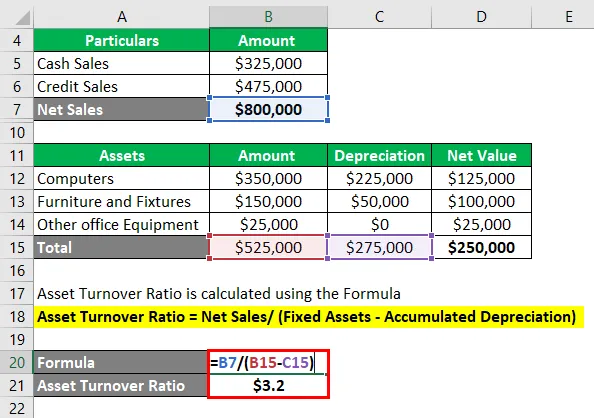

Като се има предвид: според P&L изявлението на софтуерна компания продажбите на кредити = 325 000 долара и продажбите в брой = 475 000 долара. Основните активи включват следното: -

- Компютри = 350 000 долара, Натрупана амортизация = 225 000 долара

- Мебели и тела = 150000 долара, натрупана амортизация = 50000 долара

- Друга офис техника = 25000 долара.

Изчисляване на нетните продажби: -

Нетни продажби = продажби в брой + продажби на кредити

- Нетни продажби = 325 000 $ + 475 000 $

- Нетни продажби = 800 000 долара

Изчисляване на нетната стойност на дълготрайните активи: -

Коефициентът на оборот на активите се изчислява с помощта на формулата

Коефициент на оборот на активи = Нетни продажби / (Дълготрайни активи - Натрупана амортизация)

- Коефициент на оборот на активи = 800000 $ / ($ 525000 - $ 275000)

- Коефициент на оборот на активи = 800000 $ / (250000 $)

- Коефициент на оборота на активите = $ 3.2

Забележка:

Г-н Стив изчислява съотношението актив / дял на активите = 3, 2, което означава, че компанията е в състояние да генерира продажби 3, 2 пъти от нетната стойност на основния си актив.

Той заключи, че съотношението от 3, 2 пъти може да бъде добро съотношение за софтуерната индустрия, тъй като не използва тежки машини, но най-важните активи са компютърните системи и квалифицираната работна ръка.

Трябва обаче да се направи партньорско сравнение на съотношенията с компании от софтуерната индустрия.

заключение

Дълготрайните активи са основният ресурс за извършване на операции, генериращи доход на бизнеса, а също така осигуряват физическа структура на предприятието. Поради това е много важно за предприятието (независимо от размера) да оцени точно своите дълготрайни активи и да отчита в своите баланси.

Дълготрайните активи, определени чрез прилагане на приети методи и принципи на амортизация и обезвреждане, представляват истинското положение на компанията, следователно това е и мярка за финансовото здраве на компанията.

Препоръчителни статии

Това е ръководство за примери с фиксиран актив. Тук говорим за топ 3 примера на дълготрайни активи, заедно с подробното обяснение. Може да разгледате и следните статии, за да научите повече -

- Примери за командна икономия

- Пример с фиксирани разходи

- Примери от реалния живот на потъналите разходи

- Пример за оценка на риска

- Формула за натрупана амортизация | дефиниция

- Формула за амортизация | Примери с шаблон на Excel