Разлика между инвестиция срещу спестявания

Инвестицията може да се обозначава като актив, който се придобива с цел генериране на доход след определен срок. Философията на инвестицията се състои в инвестиционната цел на инвеститора. В зависимост от приоритета на целта се определя съотношението риск / възвръщаемост и по този начин изборът на клас активи. От друга страна, спестяванията могат да бъдат наречени като остатъчна част от дохода, изоставена след всички еднократни разходи. Въпреки че спестяванията не могат да генерират допълнителна възвращаемост към общата сума, но за разлика от някои инвестиционни инструменти, тя няма отрицателна възвръщаемост.

Нека да проучим подробно много повече за инвестициите и спестяванията:

Вариантите за инвестиция варират в зависимост от акции, облигации, взаимни фондове, придобиване на имот, земя и т.н. Това едно нещо трябва да се отбележи, че някои инвестиционни инструменти имат рисково естество и по този начин те възнамеряват да генерират и по-висока доходност. В случай на спестявания, едва ли има вероятност от бъдещи печалби, ако парите останат безработни с човека. В случай, че парите се намират в банки или под формата на депозити, се очаква фондът да даде известна сума на възвръщаемост, която определено е по-ниска от облигациите или облигациите.

Философията, която стои зад спестяванията, е основно да се справим с неочаквани финансови ситуации или да отговорим на краткосрочните очаквания като закупуване на скъпи подаръци, отиване на ваканция, закупуване на двуколесно и т.н., които обикновено не са възможни от предвидения доход. Така човек спестява определена сума от доходите си, която се изоставя след всички еднократни разходи и обикновено плаща спестяванията по време на покупката на определени вещи.

Класът на активи като инвестиция в акции има силно променлив характер, тъй като ставките зависят от пазарната стойност, която се променя по своя характер. В случай на облигации, те трябва да дават фиксирана възвръщаемост (6-7 процента) за определен период от време и да се считат за най-сигурния залог. Инструменти като Взаимния фонд имат много динамичен характер. Тя може да се състои от чист собствен капитал, чист дълг или комбинация от дълг и собствен капитал. По този начин инвеститорът трябва да избира според способността за поемане на риск и желаната цел на инвеститора. За по-дълъг период от време капиталът беше по-добрият, като се има предвид всички класове активи, генериращи дори сто пъти за 10-15 години! По този начин мениджърите на фондове разпределят определена част от средствата в добре проучени компании със здравословни финанси и поддържат бизнес перспективи за бъдещето. По-голямата част от спестяванията се правят за облигации с висока доходност, които съдържат период на заключване от пет до десет години. За мотива за освобождаване от данъци се купуват определени държавни облигации. Докато спестяванията не изискват такъв вид изчисления, те се извършват с банковите сметки или с прости парични наличности от физическото лице. Целта за спестяванията като цяло е много краткосрочна и не се бори с инфлацията. Така за определен период от време спестяванията се оказаха ерозия на реалната стойност на парите, тъй като инфлацията се заличава и реалната стойност на парите намалява след всяка година.

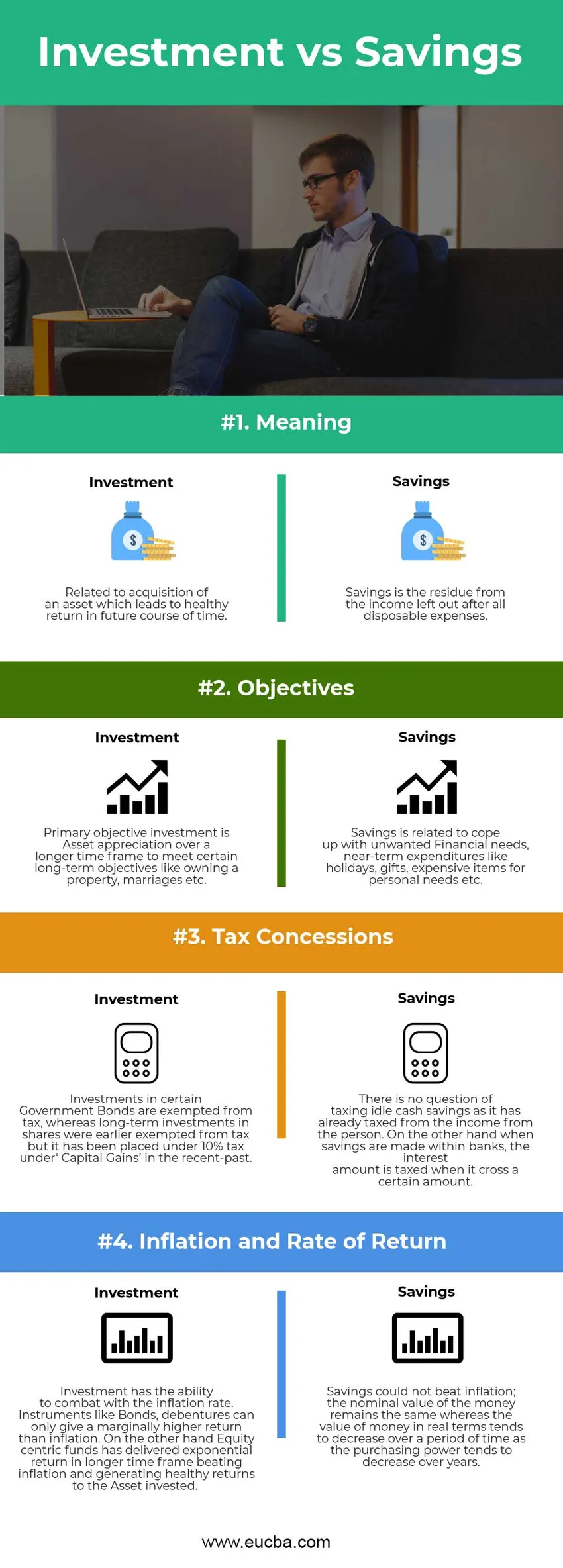

Инвестиции срещу спестовна инфографика

По-долу е топ 4 разликата между инвестиция срещу спестявания

Ключова разлика между инвестиция срещу спестявания:

И двете инвестиции срещу спестявания са популярен избор на пазара; нека да обсъдим някои от основните разлики между инвестиция срещу спестявания:

- Инвестициите са генериране на поскъпване на активите чрез здравословна възвръщаемост, докато спестяванията са оставената част, която се поддържа като бъдещи непредвидени инциденти или криза.

- Инвестицията има няколко инструмента като облигации, облигации, акции, земя и имущество, взаимни фондове и др. Спестяването се извършва на парична основа от физическото лице или се депозира в банките.

- Инфлацията може да се справи с инвестициите, докато спестяването няма потенциал за борба с инфлацията, а от друга страна, реалната стойност на парите има тенденция да намалява в случай на спестявания.

- Има вероятност за отрицателна възвръщаемост на инвестициите, когато инструменти като акции и акции се разпределят в по-голяма сума поради нестабилността на пазара. Но от друга страна, държането на спестявания под формата на пари не може да доведе до ерозия на номиналната стойност на средствата. Реалната стойност обаче има тенденция да намалява, тъй като покупателната способност на същата сума на средствата ще доведе до по-ниски стоки в сравнение с предходния й период.

Сравнение между главата на инвестицията и спестоването

По-долу е най-горното сравнение между инвестиция срещу спестявания

| Основата на сравнението между инвестиция срещу спестявания | инвестиция | спестявания |

| значение | Свързано с придобиване на актив, което води до здравословна възвръщаемост в бъдещето. | Спестяването е остатъкът от приходите, оставени след всички еднократни разходи. |

| Цели | Основната цел на инвестицията е поскъпване на активите за по-дълъг период от време за постигане на определени дългосрочни цели като притежаване на имот, бракове и др. | Спестяванията са свързани с справяне с нежелани финансови нужди, краткосрочни разходи като празници, подаръци, скъпи вещи за лични нужди и т.н. |

| Данъчни отстъпки | Инвестициите в определени държавни облигации са освободени от данък, докато дългосрочните инвестиции в акции по-рано са били освободени от данък, но в близкото минало са поставени под 10% данък под „Капиталови печалби“. | Няма въпрос за данъчното облагане на празни парични спестявания, тъй като то вече е облагало с доходите от лицето. От друга страна, когато се правят спестявания в банките, сумата на лихвата се облага с данък, когато пресече определена сума. |

| Инфлация и норма на възвръщаемост | Инвестицията има възможност да се бори с инфлацията. Инструменти като облигации, облигации могат да дадат само малко по-висока възвръщаемост от инфлацията. От друга страна, фондовите ценни книжа доведоха експоненциална възвръщаемост в по-дълги срокове, победили инфлацията и генерирайки здравословна възвръщаемост на инвестирания актив. | Спестяванията не можеха да победят инфлацията; номиналната стойност на парите остава същата, докато стойността на парите в реално изражение има тенденция да намалява за определен период от време, докато покупателната способност има тенденция да намалява с години. |

Инвестиции срещу спестявания - финални мисли

И двете инвестиции спрямо спестяванията се генерират от дохода на физическо лице. Спестяването е формата на Кеш, която се намира на банките или на физическото лице и няма капацитет да генерира по-висока доходност. Инвестициите винаги са довели доходност (умерена до по-висока в зависимост от вида на разпределения инструмент) във времето и може да се бори с инфлацията. Спестяването няма риск от амортизация на капитала като инвестиции (по-специално акции). Надявам се сега трябва да имате по-справедлива представа за двете инвестиции срещу спестявания. Следете нашия блог за още статии като тези.

Препоръчителен член

Това е ориентир за най-високата разлика между инвестиция срещу спестявания. Тук също обсъждаме ключовите разлики Инвестиция срещу Спестяване с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече -

- Дебит срещу кредит

- CMA срещу CPA

- Финанси срещу икономика

- Запас срещу опции - което е от полза

- Растеж запас спрямо стойност

- Международни инвестиции