Разлика между номинални и реални лихвени проценти

Лихвените проценти са много важна част от финансовите инструменти и финансовата индустрия като цяло. Те помагат на инвеститорите и финансовите мениджъри да вземат решение при избора на правилните инструменти за техните нужди и профил на риска. Но просто анализът на лихвите няма да е достатъчен за дългосрочните инвестиции, тъй като инфлацията също играе основна роля за това. Това е причината да имаме два типа лихвен процент: Номинални лихвени проценти и Реални лихвени проценти. Нека да копаем дълбоко и да разберем и двете номинални срещу реални лихвени проценти.

Номинални лихвени проценти

Номиналните лихвени проценти са нормата на възвръщаемост, която инвеститор или кредитополучател ще получи или трябва да плати на пазара без корекция за инфлацията. Например лихвен процент по банкови сметки, облигации, заеми и др. Всички са номинални лихвени проценти. Наистина е лесно да се разбере, например: ако сте депозирали 100 долара в банковата си сметка и вашата банка предлага 5% годишна лихва, ще имате 105 долара (100 + 0, 05 * 100) в акаунта си до края на година. По същия начин, ако сте взели назаем от $ 100 от някой и той начислява 3% лихва, трябва да върнете 103 долара в края на годината.

Реални лихвени проценти

Номиналният интерес е доста лесна за разбиране концепция. Но когато видим ефекта на инфлацията на всичко отгоре, нещата стават по-интересни. Продължавайки горния пример, депозирането на пари в банка ще ни даде 5% лихва и ще спечелим 5 долара лихва. Но ако инфлацията е 3% годишно, това означава, че стоките и услугите, които можем да купим, да кажем 100 долара, трябва да платим 103 долара сега за същото количество стоки и услуги. Толкова ефективно сме спечелили само $ 2 ($ 5 - $ 3). Така че по същество реалните лихвени проценти ще дадат реалната картина на покупателната способност на потребителя.

Сравнение от главата до главата между номинални и реални лихвени проценти (Инфографика)

По-долу е топ 6 разликата между номинални и реални лихвени проценти

Основни разлики между номинални и реални лихвени проценти

Въпреки че и двете номинални срещу реални лихви ни дават представа за това какво можем да спечелим от инвестиция или трябва да платим, ако вземем заем; нека да обсъдим някои от основните разлики между номинални и реални лихвени проценти-

- Както беше обсъдено по-рано, номиналният лихвен процент е пазарната норма на възвръщаемост / лихва, която ще бъде спечелена / начислена на клиента, докато реалният лихвен процент е ефективният процент, който инвеститорът ще реализира.

- Номиналният лихвен процент няма ефект от вложената в него инфлация, докато реалният лихвен процент се изчислява след отстраняване на инфлационния ефект.

- Банковите лихвени проценти, лихвите по заема и др. Всички са номинални лихвени проценти. Реалните лихвени проценти са в основата на номиналните.

- Реалният лихвен процент в основата си се основава на принципа на стойността на парите във времето, инфлацията и т.н., ще променя стойността на парите непрекъснато с времето, този ефект ще се улови в реални проценти. Такива корекции не се случват в номиналните ставки.

- Номиналната ставка не може да бъде отрицателна и може да спадне само до 0%, докато реалната лихва може да бъде отрицателна. Например: Ако номиналният процент на пазара е 3%, но самата инфлация е 5%, на практика инвеститорът ще загуби пари и ще има отрицателен реален лихвен процент.

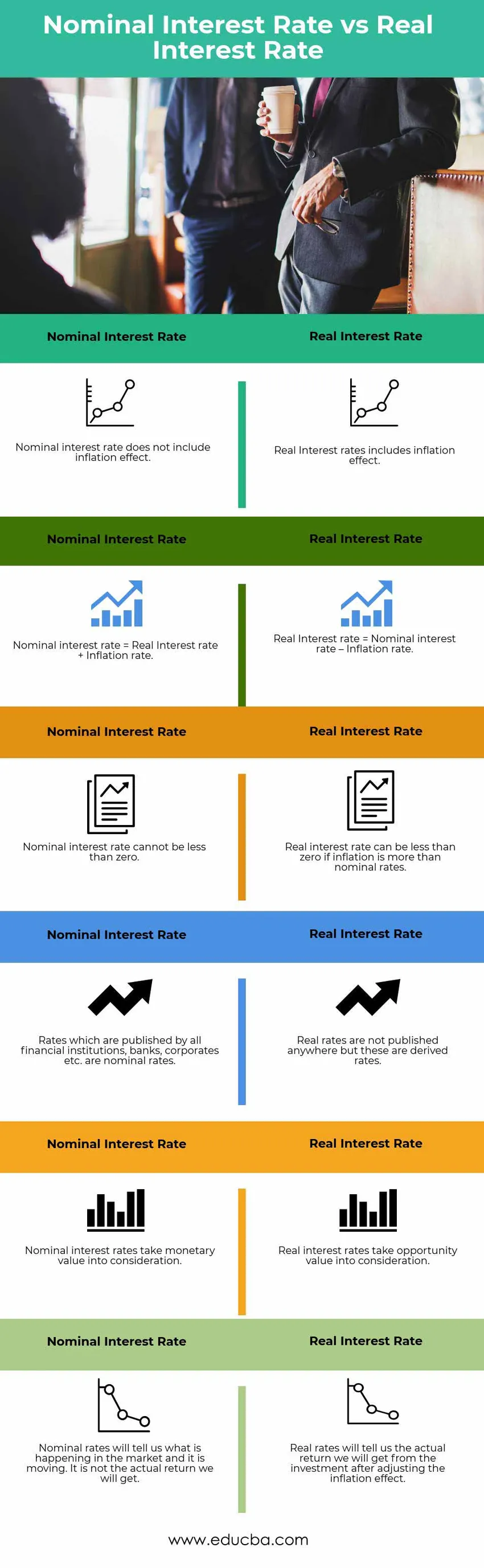

Таблица за сравнение на номинални спрямо реални лихвени проценти

Нека да разгледаме топ 6 за сравнение между номинални и реални лихвени проценти

|

Номинална лихва |

Реална лихва |

| Номиналният лихвен процент не включва инфлационен ефект | Реалните лихвени проценти включват инфлационен ефект |

| Номинална лихва = реална лихва + инфлация | Реална лихва = Номинален лихвен процент - Инфлационен процент |

| Номиналният лихвен процент не може да бъде по-малък от нула | Реалният лихвен процент може да бъде по-малък от нула, ако инфлацията е повече от номиналната |

| Цените, които се публикуват от всички финансови институции, банки, корпорации и др., Са номинални лихвени проценти | Реалните цени не се публикуват никъде, но те са производни |

| Номиналните лихви вземат под внимание паричната стойност | Реалните лихви вземат предвид възможната стойност |

| Номиналните ставки ще ни кажат какво се случва на пазара и той се движи. Това не е действителната възвръщаемост, която ще получим. | Реалните проценти ще ни кажат реалната възвръщаемост, която ще получим от инвестицията след коригиране на инфлационния ефект |

Заключение - Номинални спрямо реални лихвени проценти

Номиналните лихвени проценти са инструментите, присъстващи на пазара за определяне на възвръщаемостта на инвестицията или цената на заетите пари. Всички финансови институции, банки, корпорации и др. Котират номинални лихви. Но в реалния живот реалната лихва играе по-решаваща роля от номиналната. Реалният лихвен процент ни дава сравнително по-ясна и реална картина на реалната сума пари / възвръщаемост, която човек може да спечели от своите инвестиции във времето. Това също дава на разположение на кредитополучателя по отношение на действителните разходи, които той трябва да поеме, когато поеме заема. Реалните лихви могат да помогнат при решаването кога да се изплати заемът; изгодно ли е да погасявате предсрочно или да продължите така, както е. Така че накратко, инвеститорите трябва да следят както номиналния, така и реалния лихвен процент. Номиналните лихви ще му кажат какво преобладава на пазара и как се движи пазарът. Реалните проценти ще му кажат каква реална възвръщаемост може да направи от пазара, за да увеличи капитала си.

Препоръчителни статии

Това е ръководство за най-високата разлика между номинални и реални лихвени проценти. Тук също обсъждаме ключовите разлики от номинална спрямо реална лихва с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече.

- Квалифициран срещу обикновени дивиденти.

- Сравнение между акции и акции.

- Разлики между заеми и аванси.

- Акции срещу облигации

- Лихва срещу дивидент | Топ 8 ключови разлики, които трябва да знаете