Формула на очакваната стойност (Съдържание)

- формула

- Примери

- калкулатор

Каква е формулата на очакваната стойност?

Очаквана стойност е очакваният резултат от определена инвестиция, който се изчислява въз основа на среднопретеглената стойност на всички възможни стойности на произволна променлива, определена въз основа на техните специфични вероятности.

Портфейлните мениджъри могат да имат няколко актива в своите портфейли в различно съотношение. За него няма предизвикателство, как да изчисли общата възвръщаемост от целия портфейл от активи. Въпреки това, която се изчислява въз основа на среднопретеглената възвръщаемост на всички активи, събрани в портфейла.

И някои от основните положения, които ще ви помогнат да изчислите допълнително очакваната стойност, дисперсия и стандартно отклонение на всеки конкретен портфейл.

Очакваната възвръщаемост или стойност на портфейл е представена като такава.

R p = ∑ (w i * r i )

Където,

∑ w i = 1

- w = Тегла на всеки актив

- r = Възвръщаемост на активите

Да предположим, че актив от портфейл представлява 25% от общия портфейл, тогава ще се счита, че теглото ще бъде 0, 25 от този актив. Композитното тегло на всички активи в портфейла е 1, което се счита за 100% инвестиция.

Примери на формула на очакваната стойност (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на очакваната стойност.

Можете да изтеглите този шаблон за формула на очакваната стойност формула тук - шаблон за формула на очакваната стойност ExcelФормула на очакваната стойност - пример №1

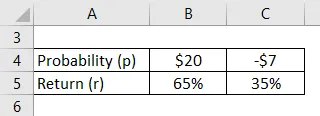

Ако има вероятност да спечелите 20 долара при 65% и да загубите 7 долара при курс от 35%. Изчислете очакваната стойност.

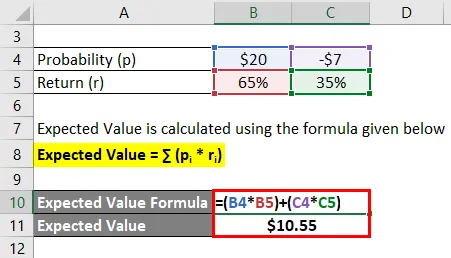

Решение:

Очакваната стойност се изчислява по формулата, дадена по-долу

Очаквана стойност = ∑ (p i * r i )

- Очаквана стойност = ($ 20 * 65%) + ((- 7 $) * 35%)

- Очаквана стойност = 10, 55 $

Следователно, очакваната стойност на дадените прогнозни вероятности е такава като $ 10, 55.

Формула на очакваната стойност - пример №2

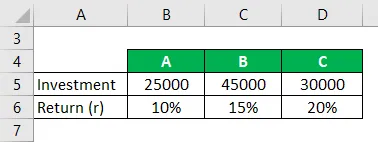

Ако вземем предвид три актива A, B, C от портфейла, където трябва да изчислим общата възвръщаемост на портфейла.

Решение:

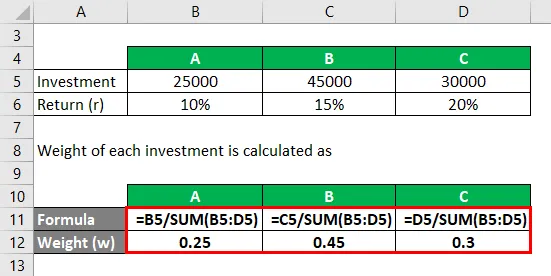

Теглото на всяка инвестиция се изчислява като

- W A = 25000/100000 = 0, 25

- W B = 45000/100000 = 0, 45

- W C = 30000/100000 = 0.30

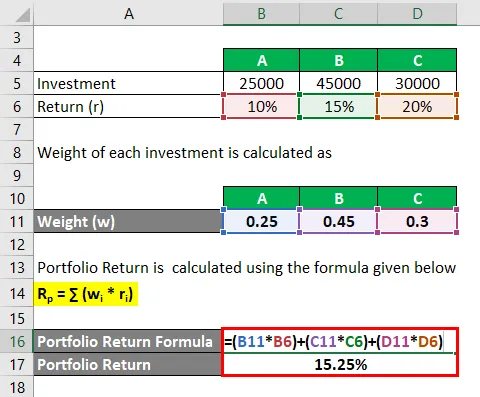

Възвръщаемостта на портфейла се изчислява по формулата, дадена по-долу

R p = ∑ (w i * r i )

- Възвръщаемост на портфейла = (0, 25 * 10%) + (0, 45 * 15%) + (0, 30 * 20%)

- Възвръщаемост на портфейла = 15.25%

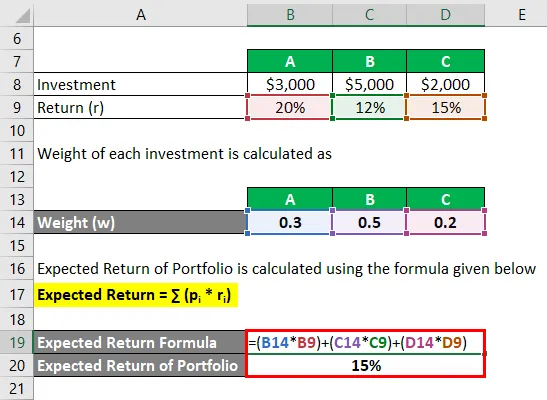

Формула на очакваната стойност - пример №3

Да вземем пример, в който портфейлът се състои от инвестиции в три актива A, B и C и тяхната инвестиция във всеки актив е като $ 3000 се инвестира в A, $ 5000 е инвестирано в B, а $ 2000 е инвестирано в C. Сега приемете, че очакваната възвръщаемост, която получаваме за всяка от инвестициите A, B, C съответно 20%, 12% и 15%. Така че въз основа на съответните инвестиции от 3000, 5000 и 2000 долара във всеки актив на портфейла. Изчислете очакваната възвръщаемост на портфейла.

Решение:

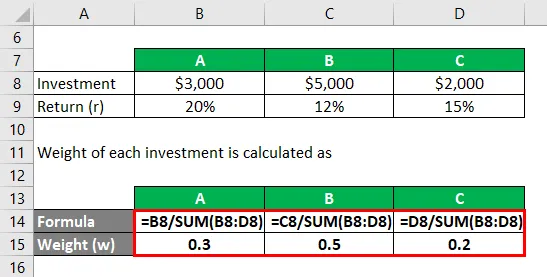

Теглото на всяка инвестиция се изчислява като

- W A = $ 3000 / $ 10000 = 0, 3

- W B = $ 5000 / $ 10000 = 0, 5

- W C = $ 2000 / $ 10000 = 0, 2

Очакваната възвръщаемост на портфейла се изчислява по формулата, дадена по-долу

Очаквана възвръщаемост = ∑ (p i * r i )

- Очаквана възвръщаемост на портфейла = (0.3 * 20%) + (0.5 * 12%) + (0.2 * 15%)

- Очаквана възвръщаемост на портфейла = 15%

Общата възвръщаемост на портфейла е 15%.

Освен да изчислява очакваната възвръщаемост, инвеститорът също се интересува от определянето на риска, свързан с всеки от инвестиционните активи, преди да инвестира в конкретен актив. Да се определи дали компонентите на портфейла са правилно подравнени, за да отговарят на толерантността на инвеститора към риска и инвестиционните цели.

Ако вземем пример, когато всеки от активите на два различни портфейла показва следната възвръщаемост, съответно пет години:

Компонент A: 12%, 8%, 20%, - 10%, 15%

Портфейлен компонент B: 7%, 9%, 6%, 8%, 15%

Ако изчислим очакваната възвръщаемост и за двата компонента на портфейла, се получава една и съща очаквана възвръщаемост от 9%. Като има предвид, че всеки компонент се проучва внимателно свързания с него риск въз основа на годишното отклонение от средната очаквана възвръщаемост. Освен това бихте могли да осъзнаете, че компонентите на Портфолио А съдържат 5 пъти по-голям риск от компонента на портфейл Б. Стандартното отклонение посочва нивото на отклонение от средната стойност.

обяснение

Как да изчислим очакваната възвръщаемост на инвестицията?

Формулата за различни вероятни възвръщаемости, чрез които изчисляваме очакваната възвръщаемост на инвестиция, която се изчислява в следните стъпки:

Стъпка 1 : Първоначално трябва да определим колко ще инвестираме и каква е стойността на инвестицията в началото на инвестицията.

Стъпка 2: След това разберете стойността на инвестицията в края на периода.

Стъпка 3 : Сега изчислете възвръщаемостта въз основа на стойността на актива при всяка вероятност на всяка начална фаза и в края на периода.

Стъпка 4 : Накрая, очакваната възвръщаемост на инвестицията, която получаваме при различна вероятна възвръщаемост, е сумата от произведението на всяка вероятна възвръщаемост и съответната вероятност за даден актив.

Очаквана възвръщаемост = ∑ (p i * r i )

Където,

- p = Вероятност за конкретен актив

- r = Възвръщаемост на съответния актив

Как да изчислим очакваната възвръщаемост на портфейла?

Различните стъпки, чрез които можем да изчислим очакваната възвръщаемост на портфейла, което е удължаване на очакваната възвръщаемост на инвестициите, тук даваме по-голям акцент върху средно претеглената възвръщаемост на всяка инвестиция в портфейла и се изчислява, както следва:

Стъпка 1 : Първоначално трябва да определим сума, която ще инвестираме в началото на периода.

Стъпка 2 : В следващата стъпка трябва да определим теглото на всеки актив от портфейла, който е обозначен като w.

Стъпка 3 : Накрая, очакваната възвръщаемост на портфейл с различна възвръщаемост се изчислява като сбор от произведението на различна възвръщаемост на всеки актив от портфейла заедно със съответната им тежест, както е посочено по-долу:

Очаквана възвръщаемост = ∑ (w i * r i )

Където

- w = Тегло на конкретен актив

- r = Възвръщаемост на съответния актив

Съответствие и използване на формулата на очакваната стойност

Очакваната възвръщаемост играе жизненоважна роля за определяне на общата възвръщаемост на портфейла, тя се използва широко от инвеститорите, за да предвидят, че печалбата или загубата може да има, докато инвестират в нея. Въз основа на формулата на очакваната възвръщаемост инвеститорът може да реши дали да продължи да остава инвестиран в дадената вероятна възвръщаемост. Нещо повече, инвеститорът може също така да даде по-голям акцент върху теглото на актива, независимо дали е необходим някакъв вид настройване.

Освен този инвеститор може да използва формулата на очаквана възвръщаемост за целите на класирането и по-нататък може да реши на базата класиране дали трябва да продължат да инвестират в един и същ актив. Повече очакваната възвръщаемост на актив е по-добра.

Калкулатор на формула на очакваната стойност

Можете да използвате следния калкулатор на очакваната стойност

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Препоръчителни статии

Това е ръководство за формулата на очакваната стойност. Тук обсъждаме как да изчислим очакваната стойност заедно с практически примери. Ние също така предлагаме калкулатор на очакваната стойност със свалящ се шаблон за excel. Можете също да разгледате следните статии, за да научите повече -

- Формула за остатъчен доход | Определение | Примери

- Примери за настоящата стойност на формулата за анюитет

- Как да изчислим несигурността с помощта на формула?

- Формула за изчисляване на абсолютна стойност (шаблон на Excel)