Разлика между ануитет и еднократна сума

Анюитетът срещу еднократната сума е различна структура на изплащане от инвестиции, компенсации или други форми на потоци от фондове. За инвеститор анюитетите са форма на плащане, при която се прави редовна и сравнително сходна сума на притежателите на анюитетна схема. Съществува договор, който урежда сроковете и сумите на плащанията, заедно с естеството на потоците (вливания / отливи). Плащането може или не може да включва лихвите, натрупани върху непогасената сума през целия срок на договора.

Например, човек А може да направи еднократна инвестиция от $ 1000 в компания X, която решава или да му плати 100 долара направо като приток за следващите 12 месеца, или може да даде фиксирана сума от $ 90 плюс лихвена част въз основа на сумата изключителен. Следователно размерът на лихвата ще варира през целия срок на договора.

От друга страна, еднократната сума е структура, в която цялата сума на договора се изплаща наведнъж в края на предварително определена продължителност. Например - може да има застрахователна полица, вписана от лице Б в компания Y, която плаща цялата сума по договора в края на 15 години.

Сравнение на главата до ануите срещу еднократна сума

По-долу са най-добрите 7 разлики между Annuity vs Lump Sum:

Ключови разлики между Анюитет и еднократна сума

Нека да обсъдим някои от основните разлики между Annuity vs Lump Sum:

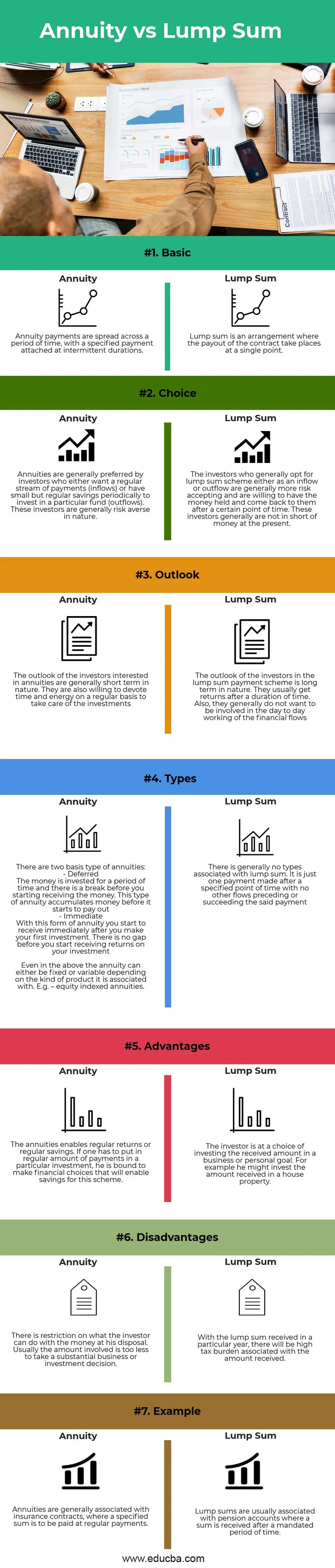

- Характер : Ануитетът се състои от редовни плащания за определен период от време, докато потокът на еднократна сума е в определен период от време

- Данъчно облагане: Доходността от анюитети се разпределя по периоди и следователно подлежи на облагане в продължение на няколко години. Това не представлява голяма тежест за получателя, но тежестта не се отказва през периоди. С еднократна сума има данъчна тежест през една конкретна година, тази тежест ще бъде по-висока в сравнение с анюитетите, но ще бъде еднократна афера

- Тип инвеститор: Ануитетите са по-подходящи за новопридобитите или млади инвеститори. Не е много, което трябва да се въведе първоначално и това е поради ограниченото количество, което тече в това, поставя контрола върху необмисленото вземане на решения. Ануитетите отговарят на хората, които не са рискували и ниско спестяват, които току-що са започнали. От друга страна, еднократната сума би гарантирала значителна сума, вложена. Полезно е да се вземат високи инвестиционни и бизнес решения и е по-подходящо за опитни инвеститори. Еднократната сума е полезна за рискови лица, които имат значителни спестявания, които да бъдат използвани.

Сравнение на Таблица с еднократна сума срещу еднократна сума

Нека да обсъдим най-високите разлики между Анюитет срещу еднократна сума:

| Характеристика | Annuities | Еднократна сума |

| Основен | Анюитетните плащания се разпределят през определен период от време, като определеното плащане е приложено при периодични периоди. | Еднократната сума е уговорка, при която изплащането на договора се извършва в една точка |

| избор | Ануитетите обикновено са предпочитани от инвеститорите, които или искат редовен поток от плащания (приток), или имат малки, но редовни спестявания периодично, за да инвестират в определен фонд (отливки). По принцип тези инвеститори не са рискови. | Инвеститорите, които обикновено избират еднократна схема или като приток или отток, като цяло са по-рискови за приемане и са готови да задържат парите и да се върнат при тях след определен период от време. Понастоящем тези инвеститори по принцип не им достигат пари. |

| перспектива | Перспективите на инвеститорите, които се интересуват от анюитети, като цяло имат краткосрочен характер. Те също са готови да отделят време и енергия редовно, за да се грижат за инвестициите | Прогнозата на инвеститорите в схемата за еднократно плащане има дългосрочен характер. Обикновено те получават възвръщаемост след време. Освен това те обикновено не искат да участват в ежедневната работа на финансовите потоци |

| Видове | Има два основни типа анюитети: - Отложено Парите се инвестират за определен период от време и има почивка, преди да започнете да получавате парите. Този вид анюитет натрупва пари, преди да започне да изплаща. - Незабавно С тази форма на рента започвате да получавате веднага след като направите първата си инвестиция. Няма празнина, преди да започнете да получавате възвръщаемост на вашата инвестиция. Дори и по-горе, ануитетът може да бъде фиксиран или променлив в зависимост от вида на продукта, с който е свързан. Например - анюитети, индексирани на собствения капитал. | По принцип няма видове, свързани с еднократна сума. Това е само едно плащане, извършено след определен период от време, без никакви други потоци, предшестващи или последващи посоченото плащане |

| Предимства | Анюитетите позволяват редовна доходност или редовни спестявания. Ако човек трябва да внесе редовен размер на плащанията в определена инвестиция, той е длъжен да направи финансов избор, който ще даде възможност за спестявания за тази схема | Инвеститорът е на избор да инвестира получената сума в бизнес или лична цел. Например, той може да инвестира получената сума в къща |

| Недостатъци | Има ограничение какво може да направи инвеститорът с парите, с които разполага. Обикновено въпросната сума е твърде малка, за да вземете съществено бизнес или инвестиционно решение. | С еднократната сума, получена през определена година, ще има голяма данъчна тежест, свързана с получената сума. |

| пример | Ануитетите обикновено са свързани със застрахователни договори, при които определена сума трябва да се изплаща при редовни плащания. | Еднократните суми обикновено се свързват с пенсионни сметки, където сумата се получава след упълномощен период от време. |

заключение

Предвид естеството на потоците на плащането на анюитетите и еднократните суми, изборът на инвеститора зависи от неговите финансови цели, продължителност на живота и целевата възвръщаемост, свързани с плановете. При това има формула за изчисляване на настоящата стойност на анюитетите, както е посочено по-долу:

Настояща стойност = (Ануитет за период ((1 + лихва на период) брой периоди -1)) / лихва за период (1 + лихва за период) брой периоди

Това може да се сравни с еднократното плащане директно (ако е получено сега) или с настоящата стойност на еднократното плащане (ако е получено след определен момент). Който и дебит да даде по-голямо количество, може да бъде избран.

Препоръчителни статии

Това е ръководство за Annuity vs Lump Sum. Тук сме обсъдили ключовите разлики между рентата и еднократната сума с инфографиката и таблицата за сравнение Можете също да прегледате и другите ни предложени статии, за да научите повече -

- Настояща стойност спрямо бъдеща стойност

- Пенсия срещу ануитет

- Формула за ануитет

- Настояща стойност на формулата за дължимост на анюитет