Разлика между себестойност на продажбата спрямо себестойността на продадените стоки

Анализът на разходите на всяка компания е жизненоважен аспект и важен анализ, който трябва да се направи при вземане на инвестиционни решения за дадена компания и извличане на важна информация от същата. Разходи за продажба спрямо себестойността на продадените стоки са два важни аспекта на всеки бизнес, които трябва да бъдат анализирани подробно, когато решавате да инвестирате във всяка компания в дългосрочен или краткосрочен план. В тази статия ще се опитаме да разберем основните разлики и ключовия аспект на двата метода.

Сравнение между главата на цената на продажбите спрямо цената на продадените стоки (Инфографика)

По-долу е топ 6 разликата между себестойност на продажбата спрямо себестойността на продадените стоки

Основни разлики между себестойност на продажбите спрямо себестойността на продадените стоки

Нека да обсъдим някои от основните разлики между себестойността на продажбата и себестойността на продадените стоки:

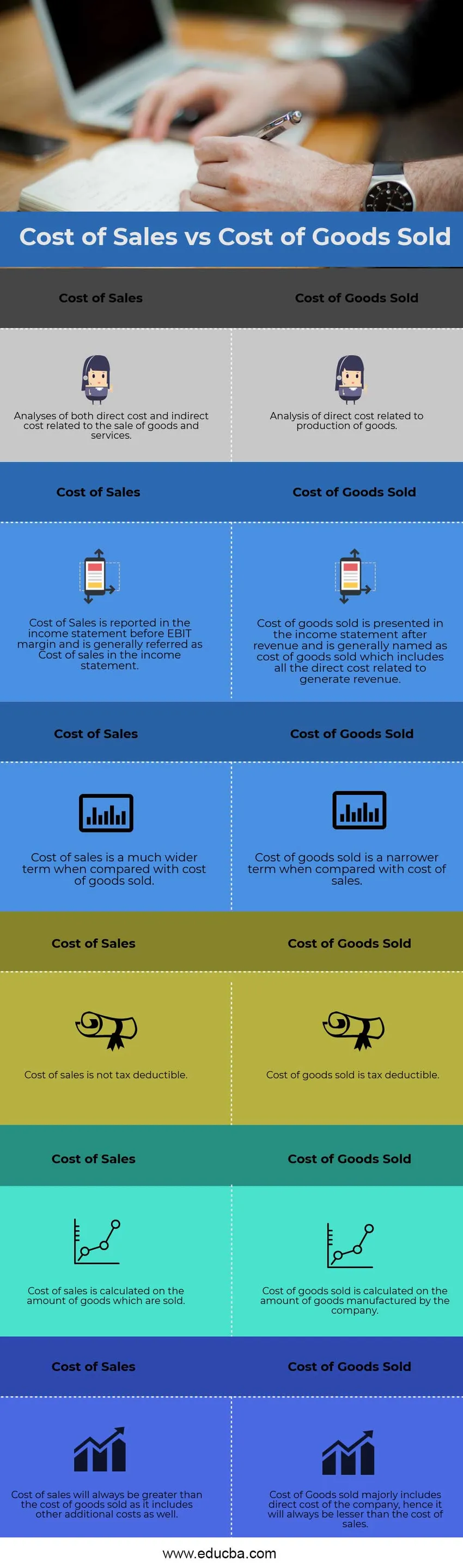

- Ключовата разлика между цената на продажбите спрямо цената на продадените стоки е, че цената на продадените стоки се отнася до анализа на директните разходи, свързани с производството на стоки, и не косвените разходи не участват в цената на продадените стоки. Разходите за продадени стоки отразяват промените в инвентара и движението на текущите активи и това колко добре запасите се конвертират в пари

- Друга основна разлика между цената на продадените стоки и цената на продажбите е сумата, която възниква от компанията за продажба на стоките в определен отчетен период, е цената на продажбите. Като има предвид, че, от друга страна, себестойността на продадените стоки не е необходима означава, че всички произведени продукти се продават от компанията, особено ако компанията е в сезонна продажба или има бизнес, който се колебае с времето

- Цената на продадените стоки обикновено се намира в компаниите, участващи в производството на стоки и услуги или търговията със стоки и услуги. От друга страна, цената на продадените стоки е по-общо понятие и се използва и в счетоводството. Отнася се или до продажбите на стоки или услуги

- Разходите за продажби не винаги са последователни за компаниите в или извън отрасъла, тъй като всяка компания има собствени разходи за продажби и няма стандартизация никъде в счетоводните принципи, че само определени разходи могат да бъдат използвани за изчисляване на срока на продажбите. От друга страна, себестойността на продадените стоки е повече или по-малко има същите позиции в раздела с бележките към сметките за разходите за продадени стоки, които са пряко свързани с производството на стоки, номенклатурата е променена, но естеството на цената е повече или по-малко същото

Таблица за сравнение на себестойността на продажбите спрямо себестойността на стоките, продадени

Нека да разгледаме топ 6 Сравнение между себестойността на продажбата и цената на продадените стоки

|

Разходи за продажби | Стойността на продадените стоки |

| Анализи както на преките разходи, така и на косвените разходи, свързани с продажбата на стоки и услуги | Анализ на преките разходи, свързани с производството на стоки |

| Разходите за продажби се отчитат в отчета за доходите преди маржа на EBIT и обикновено се обозначават като разход за продажби в отчета за доходите | Разходите за продадени стоки се представят в отчета за приходите и разходите след приходите и обикновено се наричат разходите за продадени стоки, които включват всички преки разходи, свързани с генериране на приходи |

| Цената на продажбите е много по-широк термин в сравнение с цената на продадените стоки | Цената на продадените стоки е по-тесен термин в сравнение с цената на продажбите |

| Цената на продажбите не се облага с данък | Цената на продадените стоки подлежи на облагане с данък |

| Цената на продажбите се изчислява върху броя на стоките, които се продават | Цената на продадените стоки се изчислява върху броя на стоките, произведени от компанията |

| Цената на продажбите винаги ще бъде по-голяма от цената на продадените стоки, тъй като включва и други допълнителни разходи | Цената на продадените стоки включва предимно пряката цена на компанията, следователно тя винаги ще бъде по-малка от цената на продажбите |

заключение

Всеки бизнес трябва да анализира критично тези две основни концепции за разходите и да извърши подробен анализ на разходите за всяка договорена покупка. Анализът на директната цена на произведените стоки помага на компанията да прогнозира своя запас, тъй като компанията може да произвежда повече за в бъдеще, когато суровината на произведените стоки е ниска, като по този начин подобрява маржовете си. Анализаторите на дялови изследвания също трябва да направят анализ на напречното сечение на компанията, преди да й дадат препоръка за покупка или продажба.

Препоръчителни статии

Това е ръководство за най-високата разлика между себестойността на продажбите спрямо цената на продадените стоки. Тук също обсъждаме основните разлики с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече

- Разлика между цена и цена

- Формула на цената на дълга

- Разходи срещу разходи

- Директна цена спрямо непреки разходи

- Разходи за продадени стоки | пример