Разходи за продадени стоки Формула (Съдържание)

- Разходи за продадени стоки формула

- Калкулатор на разходите за стоки

- Разходи за продадени стоки в Excel (с шаблон на Excel)

Разходи за продадени стоки формула

Разпространението между оферта и оферта е разликата между офертната цена и цената на оферта, която цитират дилърите, и е източникът на компенсация на дилъра.

Ето формулата за цена на стоките, продадена -

Примери за формула на себестойността на стоките, продадени

Да вземем пример, за да разберем цената на стоките, продадени за дадена компания: -

Можете да изтеглите този разход за стоки, продаден шаблон на формула Excel тук - цена на стоките, продаден шаблон на формула ExcelРазходи за продадени стоки Формула - Пример №1

Нека вземем за пример компания A, която има начален опис от 20000 долара. Компанията закупува суровини и използва работна ръка за производство на стоки, които продава, а общата стойност за същите е 5000 долара. Крайният инвентар в края на годината е 15000 долара.

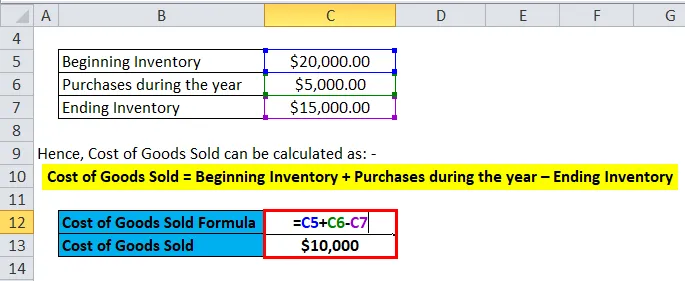

Следователно, себестойността на продадените стоки може да се изчисли като: -

- Разходи за продадени стоки = Начален инвентар + покупки през годината - приключване на инвентара

- Разходи за продадени стоки = $ 20000 + $ 5000 - $ 15000

- Разходи за продадени стоки = 10000 долара

Разходи за продадени стоки Формула - Пример №2

Нека вземем пример за HUL и да приемем, че за 2017-18 година началният опис е 12000 Cr, а крайният инвентар е Rs 15000 Cr. Покупките на акции в търговията бяха Rs 6000 Cr.

Следователно, себестойността на продадените стоки може да се изчисли като: -

- Разходи за продадени стоки = Начален инвентар + покупки през годината - приключване на инвентара

- Разходи за продадени стоки = 12000 + 6000 - 15000

- Разходи за продадени стоки = Rs 3000 Cr

Разходи за продадени стоки Формула - Пример №3

Ако вземем друг прост пример, за автомобилния производител Ferrari, ако първоначалният инвентар е бил 20 милиона долара, а завършеният инвентар е 18 милиона долара. Покупките за годината бяха 5 милиона долара.

Следователно, себестойността на продадените стоки може да се изчисли като: -

- Разходи за продадени стоки = Начален инвентар + покупки през годината - приключване на инвентара

- Разходи за продадени стоки = 20 милиона долара + 5 милиона долара - 18 милиона долара

- Разходи за продадени стоки = 7 милиона долара

Обяснение на формулата за себестойност на стоките, продадени

Разходите за продадени стоки или COGS могат да бъдат обяснени като разходи за дадена компания за придобиване или производство на продуктите, които продава на пазара. Така че единствените разходи, които могат да бъдат включени в изчисляването на COGS, са тези, които са пряко свързани с производството на разходите на всяка компания. Тези разходи са закупуване на суровини, разходи за труд и производствени разходи. Като пример за компания като Ferrari, преките разходи, които могат да бъдат свързани с COGS, са частите, които се правят при изработката на автомобил Ferrari, и разходите за труд, използвани за производството му. Разходите, които не могат да бъдат включени в себестойността на продадените стоки, са разходите за изпращане на автомобила до определен дилър или продажби на работната сила при продажба на автомобил. Също така, друг важен момент, който трябва да се отбележи, е, че автомобилите Ferrari, които компанията не успя да продаде, свързаните с нея разходи няма да са част от COGS.

Също така, съществуват различни методологии за изчисляване на началния и крайния инвентар, които могат да променят размера на себестойността на продадените стоки за дадена компания. Трите метода, които обикновено се използват от компаниите са - First In First Out (FIFO), Средна цена и Last In First Out (LIFO).

FIFO: - При FIFO методът се приема, че най-ранният инвентар, който е произведен или закупен, се продава първо. Така че в случай на инфлационна среда, в която има повишаващи се цени, всяка компания първо ще продава най-евтините си продукти, което ще доведе до по-голям нетен доход.

Средна цена: - При този метод се използва средният разход за всички закупени стоки и въз основа на цената на продукта се оценява стойността на цената на продадените стоки. Този метод е най-подходящ, тъй като предотвратява несъответствия поради инфлационна или дефлационна среда.

LIFO: - При метода LIFO се приема, че най-новият инвентар, който е произведен или закупен, се продава първо. Така през периода на покачване на цените нетният доход на всяка компания ще намалее, тъй като първо ще се продават най-скъпите продукти, което води до по-висока цена на продадените стоки.

Значение и използване на себестойността на формулата за продадени стоки

Разходите за продадени стоки са един от важните финансови показатели и могат да се видят в отчета за приходите и разходите на компанията. Този показател се използва за изваждане на приходите на компанията за оценка на брутната печалба за всяка компания. След това брутният марж на печалбата, който е брутна печалба / приходи, се използва за оценка на това дали компанията ефективно използва производствените си процеси и своя труд. Всяко увеличение на COGS може да означава, че компанията трябва да понесе високи разходи за суровини или увеличени разходи за труд, които могат да повлияят на нейния резултат.

Но COGS могат лесно да бъдат манипулирани поради различни счетоводни методи, обсъдени по-горе, за да се създадат фалшиви впечатления от общата печалба. Съществуват и други методологии като увеличаване на режийните разходи, увеличаване на отстъпките и възвръщаемостта на доставчиците и промяна на реалното количество запаси в края на годината. Ако крайният опис е по-висок от действителния, тогава това ще доведе до недостатъчно отчитане на COGS, което ще увеличи нетния доход. Следователно инвеститорите трябва да бъдат внимателни, ако има внезапни промени в COGS.

Калкулатор на разходите за стоки

Можете да използвате следния калкулатор за разпродажба на стоки

| Начален опис | |

| Покупки през годината | |

| Край на инвентара | |

| Цена на продадена стока формула = | |

| Разходи за продадена стока формула = (Начало на инвентара + покупки през годината) - Краен опис |

| (0 + 0) - 0 = 0 |

Разходи за продадени стоки в Excel (с шаблон на Excel)

Тук ще направим същия пример с формулата за цена на стоките, продадена в Excel. Много е лесно и просто. Необходимо е да предоставите трите входни данни, напр. Начален опис, покупки през годината и завършващ опис

Можете лесно да изчислите цената на продадените стоки с помощта на формула в предоставения шаблон.

заключение

Цената на стоките е важен показател, който се използва за определяне на брутната печалба за дадена компания. Съществуват различни счетоводни методологии като FIFO, LIFO и методът на средната цена за определяне на началния и крайния инвентар за дадена компания. След това измерването на запасите се използва за изчисляване на себестойността на стоките, продадени за дадена компания. Инвеститорите трябва да полагат специално внимание, ако има големи промени в COGS, тъй като те могат да бъдат лесно модифицирани поради различни счетоводни методики.

Препоръчителни статии

Това е ръководство за формулата за разпродажба на стоки. Тук обсъждаме нейната употреба заедно с практически примери. Ние Ви предоставяме и калкулатор за цена на стоките, продаден с шаблон за excel за изтегляне. Можете също да разгледате следните статии, за да научите повече -

- Ръководство за правило 72

- Формула за коефициент на оборот на инвентара

- Изчислете нетен оборотен капитал с помощта на формула

- Формула за нетен лихвен марж

- Видове и пример за счетоводния метод