Ипотечна формула (Съдържание)

- формула

- Примери

Какво е ипотечна формула?

Терминът "ипотека" се отнася до дълговия инструмент, срещу който кредитополучателят е длъжен да плати предварително определен набор от плащания. Обикновено ипотеката е обезпечена с обезпечение под формата на недвижими имоти, оборудване и др. Формулата за ипотека включва преди всичко фиксираното периодично плащане и неизплатеното салдо по кредита. Формулата за фиксирано периодично плащане може да бъде изразена с помощта на неизплатената сума на заема, лихвения процент, наемането на заема и броя периодични плащания годишно. Математически той е представен като

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

където,

- P = неизплатена сума по заем

- r = Лихвен процент (годишен)

- t = Наем на заем в години

- n = Брой на периодичните плащания годишно

От друга страна, формулата за неизплатено салдо в края на м години може да се изведе по-долу,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Примери за формула на ипотека (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на ипотеката.

Можете да изтеглите този шаблон за ипотечна формула Excel тук - шаблон на формула за ипотечна формулаФормула за ипотека - Пример №1

Нека вземем за пример XYZ Ltd, който е използвал срочен заем от 2 000 000 долара за създаване на технологично базирана компания. Съгласно условията на санкцията годишният лихвен процент е 8%, срокът на заема е 5 години и заемът трябва да се изплаща месечно. Изчислете фиксираното месечно плащане въз основа на дадената информация.

Решение:

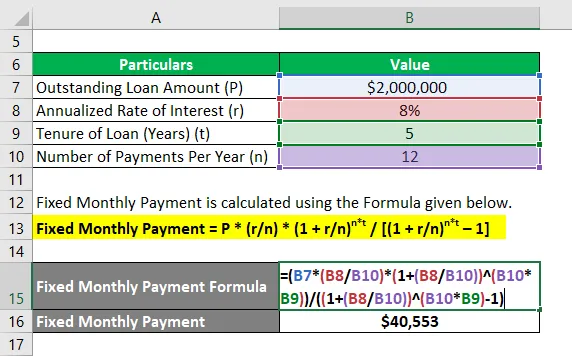

Фиксирано месечно плащане се изчислява по формулата, дадена по-долу.

Фиксирано месечно плащане = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Фиксирано месечно плащане = $ 2, 000, 000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Фиксирано месечно плащане = 40 553 долара

Следователно фиксираното месечно плащане за XYZ Ltd е 40 553 долара.

Ипотечна формула - Пример №2

Нека вземем друг пример, когато компанията е взела заем от 1 000 000 долара, който трябва да бъде изплатен през следващите 4 години. Годишният лихвен процент е 6% и плащането трябва да се извършва ежемесечно. Въз основа на дадената информация изчислете следното:

- Неизплатен заем в края на 2 години

- Изплащане на главницата, извършено през 24 -ия месец

# 1 - Неизплатен заем в края на 2 години

Неизплатеният балансов заем се изчислява по формулата, дадена по-долу.

Неизплатен баланс на заема = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Неплатен заем Баланс = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Неизплатен кредитен баланс = 529 890 долара

# 2 - Основно погасяване, извършено през 24 -ия месец

Главницата, която трябва да бъде изплатена през 24 -ия месец, може да бъде изчислена чрез изваждане на неизплатеното салдо след 2 години от неизплатеното салдо след 23 месеца (m 2 = 23 месеца). Сега,

Неизплатеният балансов заем се изчислява по формулата, дадена по-долу.

Неизплатен баланс на заема = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Неизплатен кредитен баланс = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Неизплатен кредитен баланс = 550 621 долара

Сега, изплащането на главницата през 24 -ия месец = 550 621 долара - 529 890 долара = 20 731 долара

Следователно, неизплатеният баланс по заема след 2 години и изплащането на главницата през 24 -ия месец са съответно 529 890 долара и 20 731 долара.

обяснение

Формулата за фиксирано периодично плащане и неизплатено салдо по кредита може да се извлече, като се използват следните стъпки:

Стъпка 1: Първо определете стойността на непогасения заем и той се обозначава с P.

Стъпка 2: След това определете годишния лихвен процент, който се начислява по заема и се обозначава с r.

Стъпка 3: След това определете срока на заема за период от няколко години и той се обозначава с t.

Стъпка 4: След това определете броя на периодичните плащания, направени през годината, и се обозначава с n.

Стъпка 5: Накрая, формулата за фиксирано периодично плащане може да бъде изразена с помощта на неизплатената сума на заема (стъпка 1), лихвения процент (стъпка 2), наемането на заема (стъпка 3) и броя периодични плащания годишно (стъпка 4) както е показано по-долу,

Фиксирано периодично плащане = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Стъпка 6: От друга страна, салдото по остатъчен кредит след m години се изчислява чрез прибавяне на общата лихва, начислена за m * n месеца и изваждане на общите фиксирани периодични плащания от първоначалния неизплатен заем (P) и той е представен, както е показано по-долу,

Неизплатен баланс на заема = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Уместност и употреба на формулата за ипотека

От гледна точка както на кредитополучателите, така и на кредиторите е много важно да се разбере концепцията за ипотеката, тъй като почти всички компании са използвали ипотека, за да разширят или подкрепят своите бизнес операции. Формулата за ипотека се използва за ограничаване на амортизационния план на заема, който осигурява ясно раздвояване на фиксираното периодично плащане и разходите за лихви, направени през всеки период.

Препоръчителни статии

Това е ръководство за ипотечната формула. Тук обсъждаме как да изчислим ипотеката заедно с практически примери. Ние също така предлагаме изтеглящ шаблон за excel за изтегляне. Можете също да разгледате следните статии, за да научите повече -

- Как да изчислим текущата доходност на облигацията?

- Формула за облагаем доход с шаблон на Excel

- Изчисляване на ефективната данъчна ставка

- Примери за формула на корелация