Разлика между лихвения процент спрямо годишния процент

Процентът главница, начислена от кредитор за използването на капитала му, обикновено се нарича лихвени проценти. Що се отнася до заемането на пари, всеки може да дава пари и да начислява лихва като банки, небанкови финансови компании или понякога дори физически лица. Размерът на заеманата сума е известна като главница, а банките ви плащат лихвения процент по депозитите, които те заемат от вас.

Например, да кажем, че банката е приела депозит от вложител при 6% лихва, сега с цел печалба банките ще начисляват на кредитополучателите пари по-висока лихва, може би 8%, с която банката се очаква да се реализира печалба или спред от 2%. Поради нарастващата конкуренция за получаване на повече вложители и кредитополучатели, всички банки държат лихвите си в тесен диапазон един към друг.

Банките начисляват лихви към общата неизплатена сума на кредита или салдото на кредитната ви карта. Става важно да сте наясно с преобладаващите лихви по парите си и това е единственият начин да знаете неизплатения си дълг. Поне интересната част трябва да бъде изплатена от неизплатения заем, а другият дълг ще се увеличи дори и след като извършите плащания.

Годишната процентна ставка включва всички такси, които банката може да начисли и ви позволява да сравните цената на различните опции за заемане. Тъй като банката ги изчислява като процентна точка от общата сума, тези еднократни такси се наричат точки.

Сравнение между главата на лихвата спрямо годишния процент (Инфографика)

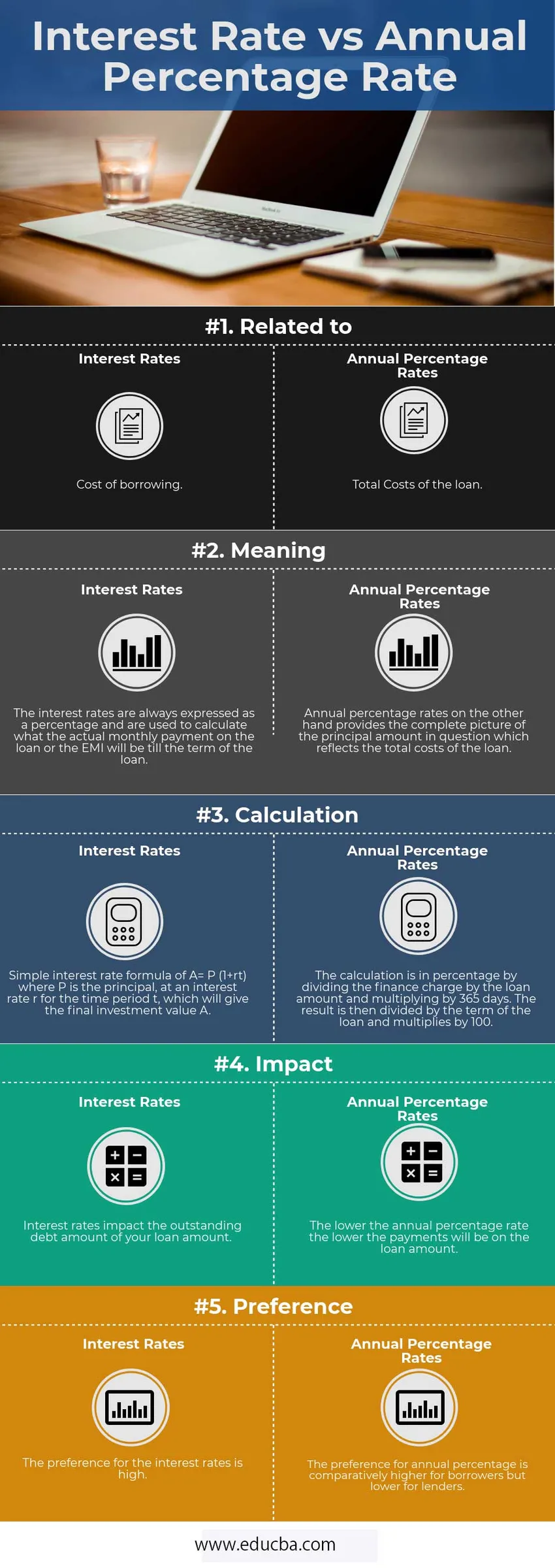

По-долу е топ 5 разликата между лихвен процент спрямо годишен процент

Основни разлики между лихвения процент спрямо годишния процент

И двете са популярни решения на пазара; нека да обсъдим някои от основните разлики между лихвения процент спрямо годишния процент на процента:

- Лихвените проценти са разходите за заемане на основната сума на заема, докато APR отразява допълнителните точки като брокери и такси, както и лихвен процент, който човек плаща, за да получи заема.

- Лихвеният процент изчислява какво ще бъде месечното плащане, т.е. EMI, докато годишният процент изчислява общата цена на заема, което може да помогне на потребителите да сравнят кредитите, преди да продължат напред с един.

- Ако приоритетът е да получите най-ниските месечни вноски, тогава трябва да разгледате лихвите, но ако общата сума на заема е проблем, тогава те трябва да използват APR като своя показател.

- По отношение на времевия хоризонт, колкото по-дълго е времето за престой, толкова по-вероятно е да вземете заем с ниска ГПР, тъй като в крайна сметка ще платите най-ниската сума за къщата. Ако обаче срокът на престоя не е дълъг, няма смисъл да се плащат авансови такси и вместо това човек трябва да получи по-висока ГПР, тъй като общите разходи ще бъдат по-малко през първите години.

- Докато използвате APR, вие също трябва да вземете предвид точката на безразличие.

Таблица за сравнение на лихвения процент спрямо годишния процент на процента

По-долу е 5-тото най-високо сравнение между лихвения процент спрямо годишния процент

| Основно сравнение | Лихвен процент | Годишният процент на разходите |

| Свързан с | Разходи за заем | Общи разходи по заема |

| значение | Лихвените проценти винаги се изразяват като процент и се използват за изчисляване на това какво ще бъде действителното месечно плащане по кредита или ЕПИ до срока на заема. | От друга страна, годишните процентни лихви предоставят пълната картина на въпросната главна сума, която отразява общите разходи по заема. |

| изчисление | Проста формула на лихвен процент от A = P (1 + rt), където P е главницата, при лихвен процент r за периода t, който ще даде крайната инвестиционна стойност А. | Изчислението е в процент, като се раздели финансовата такса на сумата на заема и се умножи по 365 дни. След това резултатът се разделя на срока на заема и се умножава по 100. |

| въздействие | Лихвите оказват влияние върху размера на неизплатения дълг на сумата на вашия заем. | Колкото по-ниска е годишната процентна ставка, толкова по-ниски ще са плащанията върху размера на кредита. |

| Предпочитание | Предпочитанието за лихвите е голямо. | Предпочитанието за годишния процент е сравнително по-голямо за кредитополучателите, но по-ниско за кредиторите. |

заключение

Много кредитополучатели не са наясно с факта, че и двете лихвени проценти спрямо годишните проценти изчисляват две различни разходи за жилищен кредит.

Разликата между лихвените проценти спрямо годишните проценти е много важна, тъй като човек може в крайна сметка да плаща хиляди долари повече за ипотека. Тъй като ви помага да определите дали е по-добре да получите по-ниска ставка с високи такси или по-висока тарифа с ниски такси.

ГПР е по-подробна мярка за цената на заемите, тъй като включва лихвените проценти, заедно с други такси.

Препоръчителен член

Това е ръководство за основните разлики между лихвения процент спрямо годишния процент. Тук също обсъждаме основните разлики на лихвения процент спрямо годишния процент с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече -

- Взаимен фонд срещу борсово търгуван фонд

- Лизинг срещу наемни разлики

- Дългосрочни срещу краткосрочни капиталови печалби - разлики

- Сравнения между акции и облигации

- Запаси срещу взаимни фондове: функции