Разлика между заеми срещу аванси

В центъра на тези две концепции са Пари и Време. Парите са неразделна част от всеки бизнес. Необходимо е всяка компания да има достатъчно пари или средства в джобовете си, за да управлява бизнеса за инвестиционни цели. Възможно е да възникнат ситуации, когато физическо лице или фирма може да се нуждаят от средства за изпълнение на задълженията си. Тази нужда се удовлетворява от заеми срещу аванси. Времето е друг незаменим фактор, който се извежда на бял свят. Защото всеки човек, който раздава пари или „заема парите“, иска парите му да растат и да се връщат. Този растеж на парите се случва с течение на времето.

Какво е заем?

Сума, която е под формата на дълг, даден от финансова организация на друго предприятие или физическо лице в замяна на бъдещото погасяване на същата сума, заедно с лихвите за период.

Условията на заем се съгласуват взаимно от всяка страна, участваща в транзакцията, преди да се осъществи каквато и да е размяна на средства. Този договор обикновено включва

- Сумата, отпусната,

- Сумата за възстановяване,

- Броят на плащанията, които ще бъдат извършени,

- Периодът на изплащане,

- И обезпечение, ако има такова.

Обезпечението е актив, държан от кредитополучател, със същата стойност или по-висока стойност като заемната сума. Това е за целите на сигурността на заемодателя при сценарий, при който кредитополучателят може да изплати плащането.

Кредитополучателят изплаща обратно размера на кредита с лихва. Той / Тя може да извърши плащането под формата на еднократна сума или като на вноски. Тези условия обикновено са дефинирани в споменатия по-горе договор.

Тези средства, отпуснати от заемодателя на кредитополучателя, се използват за цел като капиталови изисквания, закупуване на машини, строителство на сгради и др. Сумата се изплаща за период от години, а не в краткосрочен план (в рамките на една година).

Преди да отпусне парите, кредитна институция проверява доверието на кредитополучателя. Надеждността е финансова позиция или способност на кредитополучателя да изплаща заемите. Този анализ се основава на историята на финансовите транзакции на неговата фирма. Доверието определя и лихвения процент, при който кредитополучателят ще изплати обратно на заемодателя.

Фокусирайки се върху класификацията на заемите,

- Въз основа на сигурността

- Обезпечен заем: Заемът, който е обезпечен с обезпечение.

- Необезпечен заем: Заемът, който няма актив / обезпечение, който да бъде заложен. Предлага се с по-голям лихвен процент в сравнение с обезпечен заем.

- Въз основа на изплащане

- Заем във времето: цялата сума на заема (включително лихвата), която се изплаща при бъдещи уточнени данни.

- Разсрочен заем: Поредица от малки суми (всяко плащане включва част от лихвата и заемната сума), разпределени за период. Сумата може да бъде равномерно разпределена или както е посочено в договора.

- Заем за търсене: Сумата заедно с лихвите се връща на заемодателя при негово искане или „искане“.

Основата на целта на такива заеми може да бъде

- Заем за кола

- Заем за дома

- Заем за образование

- Търговски заем

- Личен заем

Какво представляват авансите?

Източникът на финансиране, предоставен от банките на компаниите, за да отговарят на техните краткосрочни изисквания (по-малко от една година). За разлика от заемите, авансовите кредити са кредитно средство. Условията на авансовите плащания се определят от централната банка (RBI в Индия), а банката отпуска сумата.

Предприятията са улеснени за компаниите по:

- Първична гаранция: Хипотека на длъжници, записи на заповед и др. Тук банката е приоритет да бъде погасен заемът пред всички други притежатели на частен дълг в компанията

- Обезпечителен заем: ипотека на имущество (земя, сгради и т.н.), други дълготрайни активи като машини и др

- Гаранции: дават се от партньори, промоутъри, директори и т.н.

Различни видове банкови аванси:

- Краткосрочен заем: Цялата сума се дава на кредитополучателя наведнъж

- Овърдрафт: провизия от банката, при която клиентът може да овърде пари от сметката си до определена максимална сума

- Покупка на сметки : Аванси, отпуснати от банката при залагане на сметките

- Паричен кредит: Провизия от банката, при която клиентът може да авансира пари до обещания актив

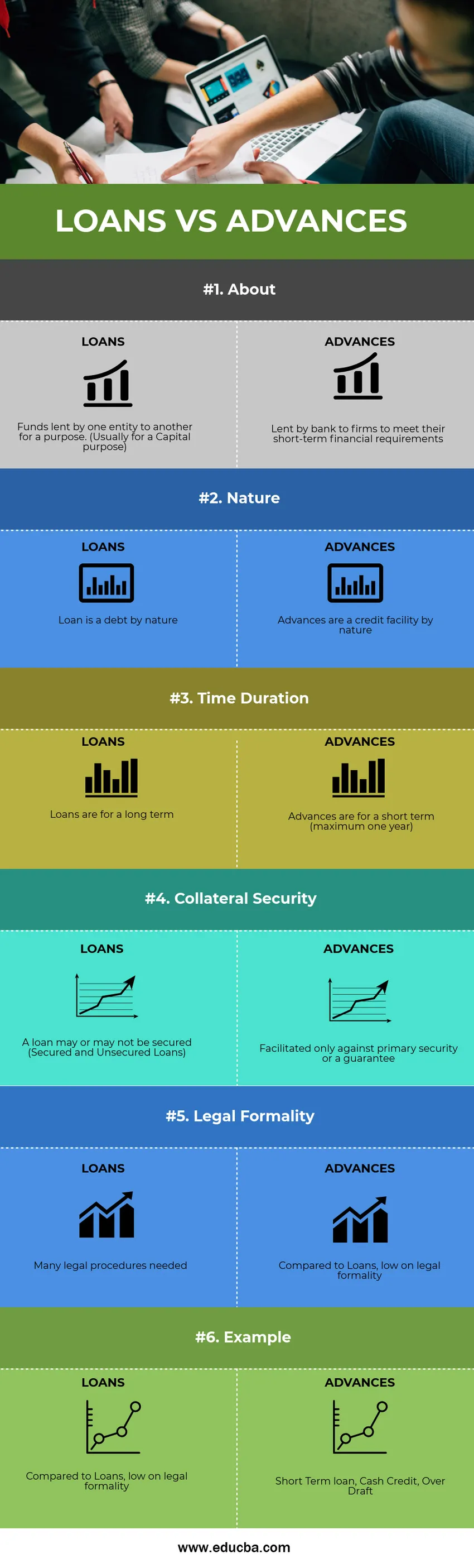

Сравнение от главата до главата между заеми срещу аванси (Инфографика)

По-долу е топ 6 разликата между Заеми срещу Аванси

Основни разлики между заеми срещу аванси

И двата кредита срещу авансите са популярни решения на пазара; нека да обсъдим някои от основните разлики между заеми срещу аванси:

- Заемите са източник на дългосрочно финансиране (обикновено повече от година), докато авансите са източник на краткосрочно финансиране, тоест трябва да бъдат изплатени в рамките на по-малко от година.

- Паричната стойност на аванса обикновено е по-малка от тази в сравнение с кредит.

- Тъй като авансите са за кратък срок, начисленият върху тях лихвен процент също е по-малък в сравнение с лихвения процент за кредитите.

- Правните формалности, свързани с тегленето на заем, са твърде високи в сравнение с авансите.

Таблица за сравнение срещу кредити

По-долу са 6-те най-добри сравнения между заеми срещу аванси

| Основата за сравнение между заеми срещу аванси |

КРЕДИТИ |

аванси |

| относно | Средства, отпуснати от едно образувание на друго с цел. (Обикновено с капиталова цел) | Отдаден от банка на фирми за изпълнение на краткосрочните им финансови изисквания |

| природа | Заемът е дълг по природа | Авансите са кредитно средство по своята същност |

| Времетраене | Заемите са за дългосрочен план | Авансовите плащания са за краткосрочен (максимум една година) |

| Обезпечение | Заемът може или не може да бъде обезпечен (Заемни и необезпечени заеми) | Улеснено само срещу първична сигурност или гаранция |

| Правна формалност | Необходими са много правни процедури | В сравнение с заемите, с ниска юридическа формалност |

| пример | Търговски заем, заем за образование, заем за автомобили, заем за дома | Краткосрочен заем, паричен кредит, надсрочно |

Заключение - Заеми срещу аванси

Разговорно, авансът се счита за „Заем“. Но технически двамата заеми срещу аванси са различни. Въз основа на изискването компания, която се нуждае от финансиране за капиталова цел, получава кредит. Заемателят и кредитополучателят тук се съгласяват да изплащат общата сума с лихва за период. Една компания, която иска да преодолее своите краткосрочни финансови изисквания, ще търси аванси от банката.

Препоръчителен член

Това е ръководство за основните разлики между Заеми срещу Аванси. Тук също обсъждаме ключовите разлики „Заеми срещу аванси“ с инфографиката и таблицата за сравнение. Може да разгледате и следните статии, за да научите повече -

- Сравнение между активи и пасиви

- Данъчен кредит срещу данъчно приспадане

- Най-добра разлика между CFA срещу CA

- Монопол срещу монополистична конкуренция