Разлика между Финансово счетоводство срещу Управленско счетоводство

Какво ви идва на ум, когато мислите за термина „Счетоводство“?

Е, за повечето хора това, което по принцип стачкува, са парите и как да се отчитат такива пари. Счетоводството е един от предметите в основния търговски поток, който дава подробен поглед върху движението на парите. В различни валути в зависимост от местоположението, където се изучава, този предмет ни дава информация как можем да отчитаме своите приходи, разходи, инвестиции, активи и други транзакции. Счетоводството е много важна практика, тъй като правилното отчитане на транзакциите може да бъде полезно за разбирането на бъдещите перспективи, рискове и възвръщаемост на инвестициите, колко добре управляваме разходите си и какви печалби печелим. Както и когато се извършва счетоводството, отчитането на такива транзакции е също толкова важно. Сега отчитането може да бъде на подробно и вътрешно ниво (Управление на счетоводството) или на по-високо и публично ниво (Финансово счетоводство).

Финансовото счетоводство срещу управленското счетоводство са подтокове на основната счетоводна вертикала.

Финансовото счетоводство, както се казва, се занимава с отчитане на финансите на компания за обществено ползване. Управленското счетоводство се отнася до отчитане на финансови данни за вътрешна цел и се използва главно за висшето управление.

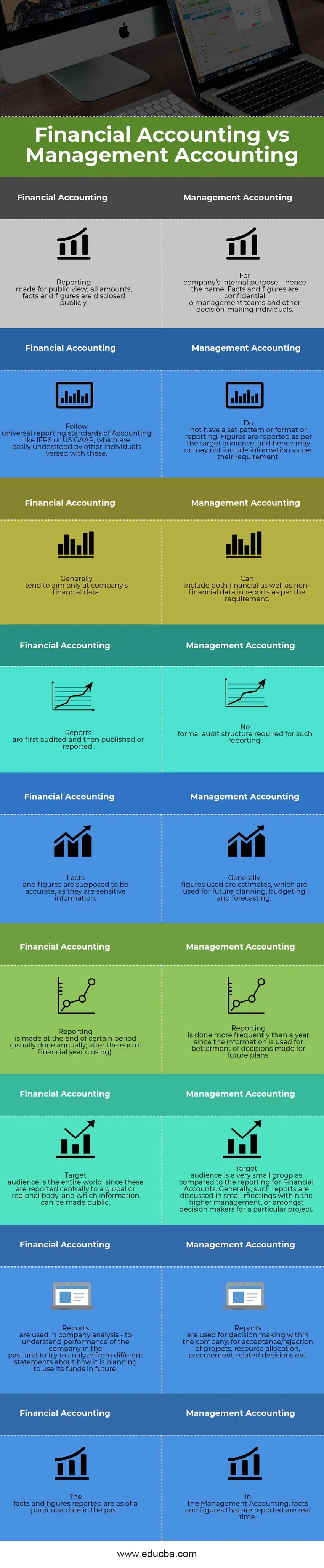

Финансово счетоводство срещу мениджмънт счетоводна инфографика

По-долу е топ 9 разликата между Финансово счетоводство срещу Управленско счетоводство

Как са сходни финансовото счетоводство срещу управленското счетоводство?

Очевидно има някои сходства между Финансовото счетоводство и Управленското счетоводство - нека да разгледаме ключовата разлика между Финансовото счетоводство и Управленското счетоводство:

- И двете, Финансовото счетоводство срещу управленското счетоводство са част от основния счетоводен поток.

- И двата подпотока следват едни и същи правила и принципи на счетоводството. Те имат същите ефекти, дадени на дебити / кредити, активи / пасиви, доходи / разходи; и двете следват една и съща сметка и т.н.

- Произходът и на двата вида счетоводство трябва да бъде един и същ, като се приеме, че и двете се прилагат в конкретна ситуация. С други думи, двамата биха се позовавали на общи начални точки като брутни продажби, обща инвестиция и т.н., за постигане на краен резултат. Освен това те могат да имат същия произход в счетоводната система на компанията.

- И двете финансови счетоводства срещу управленско счетоводство са насочени към отчитане на числа, които ще бъдат използвани за подобряване на бъдещите перспективи. Отчитането може да е малко различно и при двата вида счетоводство, но крайните числа са показателни за растеж (или липса на растеж) на компанията, и следователно ръководството може да вземе подходящи решения, за да постигне съответния напредък.

Финансово счетоводство срещу управленско счетоводство - Таблица за сравнение

Като част от един и същи поток, те са създадени по различен начин по няколко причини, което внася известна разлика между финансовото счетоводство и управленското счетоводство. Нека да разгледаме сравнението между финансовото счетоводство и управленското счетоводство:

| Финансово счетоводство | Управленско счетоводство |

| Отчитане, направено за обществено виждане; всички суми, факти и цифри се оповестяват публично. | За вътрешна цел на компанията - оттук и името. Фактите и данните са поверителни за управленски екипи и други лица, вземащи решения. |

| Следвайте универсалните стандарти за отчитане на счетоводството, като IFRS или US GAAP, които лесно се разбират от други хора, запознати с тях. | Не разполагате със зададен модел или формат или отчитане. Цифрите се отчитат според целевата аудитория и следователно могат или не могат да включват информация според тяхното изискване. |

| Като цяло са склонни да се стремят само към финансовите данни на компанията. | Може да включва както финансови, така и нефинансови данни в отчетите според изискването. |

| Отчетите първо се одитират и след това се публикуват или отчитат. | За такава отчетност не се изисква официална одиторска структура. |

| Фактите и цифрите се предполага, че са точни, тъй като те са чувствителна информация. | Като цяло, използваните цифри са приблизителни оценки, които се използват за бъдещо планиране, бюджетиране и прогнозиране. |

| Отчитането се прави в края на определен период (обикновено се прави ежегодно, след края на финансовата година). | Отчитането се прави по-често от година, тъй като информацията се използва за подобряване на решенията, взети за бъдещи планове. |

| Целевата аудитория е цял свят, тъй като те се отчитат централно пред глобален или регионален орган и която информация може да бъде публично оповестена. | Целевата аудитория е много малка група в сравнение с отчитането за финансови сметки. По принцип подобни доклади се обсъждат на малки срещи във висшето ръководство или сред лицата, вземащи решения за конкретен проект. |

| Отчетите се използват при анализа на компанията - за да се разбере работата на компанията в миналото и да се опита да се анализира от различни изявления за това как тя планира да използва средствата си в бъдеще. | Отчетите се използват за вземане на решения в рамките на компанията, за приемане / отхвърляне на проекти, разпределение на ресурси, решения, свързани с поръчки и др. |

| Фактите и цифрите отчитат области от определена дата в миналото. | В управленското счетоводство фактите и цифрите, които се отчитат, са в реално време. |

Заключение - Финансово счетоводство срещу управленско счетоводство

В тази статия за Финансово счетоводство срещу Управленско счетоводство видяхме, че финансовото счетоводство и управленското счетоводство, също съответно посочени като Финансово и управленско отчитане, са полезни за напредъка на компанията.

Мениджърското отчитане работи на по-подробно ниво и предоставя на лицата, вземащи решения, представа къде се намират проектите и процесите на компанията във всеки даден момент от време. Помага им да вземат по-добри решения в рамките на наличното време, да вземат нещата под свой контрол. Той също така предлага по-добри начини за постигане на необходимите цели. Понякога тези доклади са поверителни и се предоставят само на хора, които трябва да знаят.

По подобен начин финансовото отчитане е стандартно изискване, което всички одитни компании трябва да спазват. Резултатите на една компания могат да бъдат измерени чрез отчетите, публикувани от такава система за отчитане. Стандартните изявления, публикувани от компанията годишно или полугодие, се използват от анализатори и икономисти, за да разберат растежа на такава компания. Той също така отразява резултатите от управлението през предходната година. Въз основа на анализа, направен от такива анализатори и икономисти, инвеститорите вземат своите решения или да инвестират в тези компании, или не.

По този начин, от гледна точка на компанията, нито едно от тези отчети не може да бъде пропуснато, но от гледна точка на анализатора е много важно да се използват подходящи инструменти за разбиране и анализ на докладите, за да се вземат правилни решения.

Препоръчителни статии

Това е ръководство за най-високата разлика между Финансово счетоводство срещу Управленско счетоводство. Тук също обсъждаме основните разлики между финансовата и счетоводната отчетност с финансови счетоводни данни с инфографиката и сравнителната таблица. Може да разгледате и следните статии, за да научите повече -

- Разлики в счетоводството и счетоводството

- Сравнение между дебит и кредит

- Приходи срещу продажби

- Отдаване под наем срещу наем

- познайте разликите в приходите и печалбата