Формула за очаквана възвръщаемост (Съдържание)

- Формула за очаквана възвръщаемост

- Примери за формула на очакваната възвръщаемост (с шаблон на Excel)

- Очакван калкулатор на формула за възвръщаемост

Формула за очаквана възвръщаемост

Очакваната възвръщаемост може да бъде дефинирана като вероятна възвръщаемост за портфейл, държан от инвеститорите въз основа на минали доходи, или може да бъде определена като очаквана стойност на портфейла въз основа на разпределението на вероятността на вероятната възвръщаемост.

Ето формулата на очакваната възвръщаемост -

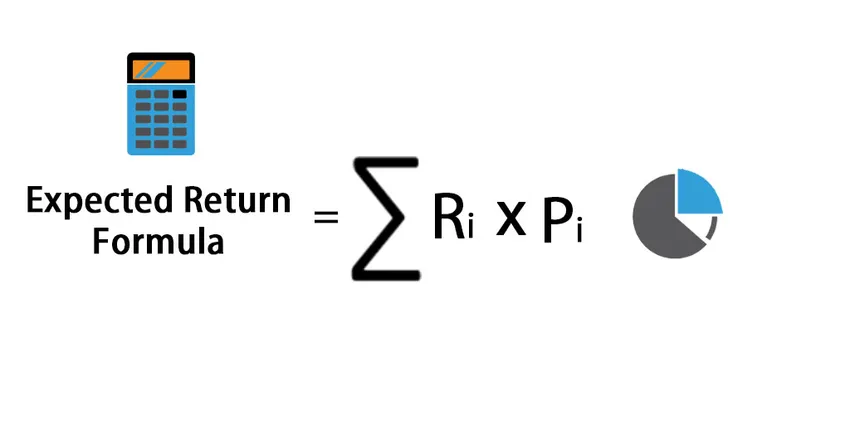

Expected Return = Expected Return=∑ (R i * P i )

Където

- R i - Очакване за връщане на всеки сценарий

- P i - Вероятност за възвръщаемостта при този сценарий

- i - Възможни сценарии, простиращи се от 1 до n

Примери за формула на очакваната възвръщаемост (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на формулата на очакваната възвръщаемост.

Формула за очаквана възвръщаемост - Пример №1

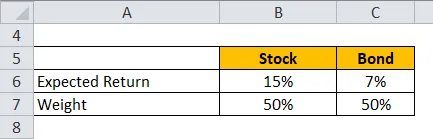

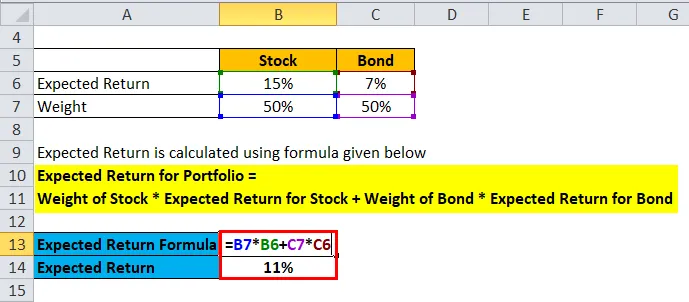

Нека вземем пример с портфолио от акции и облигации, при които акциите имат 50% тегло, а облигациите имат тегло 50%. Очакваната възвръщаемост на акциите е 15%, а очакваната възвръщаемост на облигациите е 7%.

Очакваната възвръщаемост се изчислява по формула, дадена по-долу

Очаквана възвръщаемост за портфейл = Тегло на запаса * Очаквана доходност за акция + Тегло на облигация * Очаквана възвръщаемост за облигация

- Очаквана възвръщаемост за портфейл = 50% * 15% + 50% * 7%

- Очаквана възвръщаемост за портфейл = 7, 5% + 3, 5%

- Очаквана възвръщаемост за портфейл = 11%

Формула за очаквана възвръщаемост - Пример №2

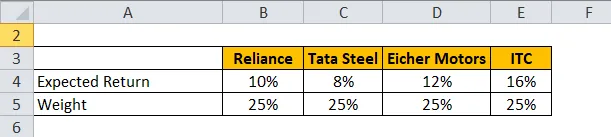

Нека вземем пример с портфолио, което има акции Reliance, Tata Steel, Eicher Motors и ITC.

Очакваната възвръщаемост се изчислява по формула, дадена по-долу

Очаквана възвръщаемост за портфейл = ∑ Тегло на всяка акция * Очаквана възвръщаемост за всяка акция

- Очаквана възвръщаемост за портфейл = 25% * 10% + 25% * 8% + 25% * 12% + 25% * 16%

- Очаквана възвръщаемост за портфейл = 2, 5% + 2% + 3% + 4%

- Очаквана възвръщаемост за портфейл = 11.5%

Формула за очаквана възвръщаемост - Пример №3

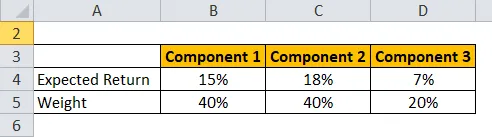

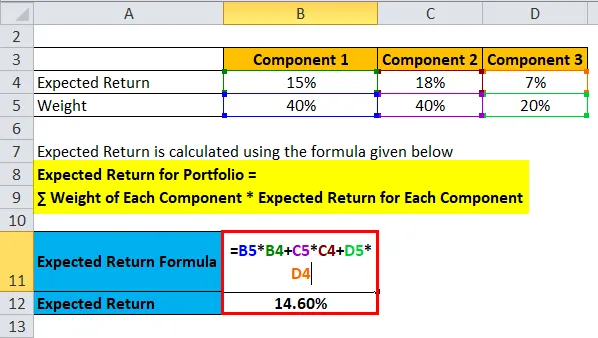

Нека вземем пример с портфолио от HUL, HDFC и 10-годишна държавна облигация.

Очакваната възвръщаемост се изчислява по формулата, дадена по-долу

Очаквана възвръщаемост за портфейл = ∑ Тегло на всеки компонент * Очаквана възвръщаемост за всеки компонент

- Очаквана възвръщаемост за портфейл = 40% * 15% + 40% * 18% + 20% * 7%

- Очаквана възвръщаемост за портфейл = 6% + 7.2% + 1.40%

- Очаквана възвръщаемост за портфейл = 14, 60%

Можете да изтеглите този шаблон за формула на Excel Formula Excel тук - Очакван шаблон за формула Excel Excel

Обяснение на формулата за очаквана възвръщаемост

Очакваната възвръщаемост може да бъде дефинирана като вероятна възвръщаемост за портфейл, държан от инвеститорите въз основа на минали доходи, или може да бъде определена като очаквана стойност на портфейла въз основа на разпределението на вероятността на вероятната възвръщаемост. Очакваната възвръщаемост може да се разглежда в краткосрочен план като произволна променлива, която може да приеме различни стойности въз основа на някои различни вероятности. Тази произволна променлива има стойности в определен диапазон и може да приема стойности само в този определен диапазон. Следователно изчислението на очакваната възвръщаемост се основава на исторически данни и следователно може да не е надеждно при прогнозиране на бъдещата възвръщаемост. Може да се разглежда като мярка за различни вероятности и вероятността да получите положителна възвръщаемост на нечия инвестиция и стойността на тази възвръщаемост.

Целта на това е да даде на инвеститора представа за различно ниво на риск какви са различните сценарии с различни вероятности, които ще доведат до възможна възвръщаемост, по-голяма от безрисковата възвръщаемост. Както всички знаем, безрисковата възвръщаемост би била 10-годишната доходност на държавните облигации на правителството на Съединените щати.

Уместност и употреба на формулата за очаквана възвръщаемост

Както бе споменато по-горе, изчислението на очакваната възвръщаемост се основава на исторически данни и следователно има ограничение за прогнозиране на бъдещи възможни възвръщаемости. Инвеститорите трябва да имат предвид различни други фактори и да не инвестират въз основа на изчислената очаквана възвръщаемост. Като пример: -

Портфейл А - 10%, 12%, -9%, 2%, 25%

Портфолио Б - 9%, 7%, 6%, 6%, 12%

Ако вземем предвид и двата горепосочени портфейла, и двете имат очаквана възвръщаемост от 8%, но Портфолио А показва голям риск поради много отклонения в възвръщаемостта. Следователно инвеститорите трябва да вземат предвид този риск, който се изчислява чрез мерки като стандартно отклонение и отклонение.

- Вариант - може да се дефинира като изменение на набор от точки от данни около средната им стойност. Изчислява се чрез средно претеглената вероятност на отклоненията в квадрат от средната стойност. Това е мярка за риск, която трябва да бъде взета предвид от инвеститорите.

Първо трябва да се изчисли средната стойност на всички възвръщаемости. Тогава всяко отклонение на възвръщаемостта се открива от основната стойност и се прави квадрат, за да се осигурят всички положителни резултати. И след като са квадратни, те се умножават със съответните стойности на вероятността, за да открият дисперсията.

Отклонението на портфейла може да се изчисли по следната формула: - Ако има два портфейла A и B

Вариант на портфейла = w A 2 * σ A 2 + w B 2 * σ B 2 + 2 * w A * w B * Cov (A, B)

Където Cov (A, B) - е ковариация на портфейли A и B

- Стандартно отклонение - Това е друга мярка, която обозначава отклонението от средната му стойност. Стандартното отклонение се изчислява, като се вземе квадратен корен на дисперсия и се обозначи с σ.

Очакван калкулатор на формула за възвръщаемост

Можете да използвате следния калкулатор за очаквана възвръщаемост.

| R 1 | |

| P 1 | |

| R 2 | |

| P 2 | |

| R 3 | |

| P 3 | |

| R 4 | |

| P 4 | |

| Очаквано завръщане | |

| Очаквана възвръщаемост = | R 1 * P 1 + R 2 * P 2 + R 3 * P 3 + R 4 * P 4 | |

| 0 * 0 + 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

заключение

Очакваната възвръщаемост може да се определи като вероятна възвръщаемост за портфейл, държан от инвеститорите въз основа на минали доходи. Тъй като тя използва само минала възвръщаемост, следователно това е ограничение и стойността на очакваната възвръщаемост не трябва да бъде единствен фактор, който инвеститорите разглеждат при вземането на решение дали да инвестират в портфейл или не. Има и други мерки, които трябва да се разгледат, като отклонението на портфейла и стандартното отклонение.

Препоръчителни статии

Това е ръководство за формулата на очакваната възвръщаемост. Тук обсъждаме как да изчислим очакваната възвръщаемост, заедно с практически примери. Ние също така предлагаме калкулатор на очаквана възвръщаемост с изтеглящ се шаблон за excel Можете също да разгледате следните статии, за да научите повече -

- Ръководство за формулата на коефициента на оборот на активите

- Ръководство за формула за задаване на заявки за разпространение

- Как да изчислим степента на използване на капацитета?

- Изчисляване на еквивалентна доходност на облигации

- Формула на коефициента на оборот | Примери | Шаблон на Excel