Регулирана формула R в квадрат (Съдържание)

- Регулирана формула R Squared

- Примери за коригирана формула R в квадрат (с шаблон на Excel)

Регулирана формула R Squared

Преди да преминем към коригираната формула на r квадрат, трябва да разберем какво е R 2 . В статистиката R2, известен също като коефициент на определяне, е инструмент, който определя и оценява вариацията в зависимата променлива, която се обяснява с независима променлива в статистически модел. Така че, ако R2 се каже 0.6, това означава, че 60% от вариацията в зависимата променлива се обяснява с независимата променлива. Но проблемът с R2 е, че неговата стойност нараства с добавянето на повече променливи, независимо от значението на тази променлива. За да се преодолее това, е въведена концепцията за коригиран r квадрат. Идеята зад R2 и коригирания R Squared е същата, но разликата е, че коригираният r квадрат нагласява r квадратна стойност за броя термини в модела.

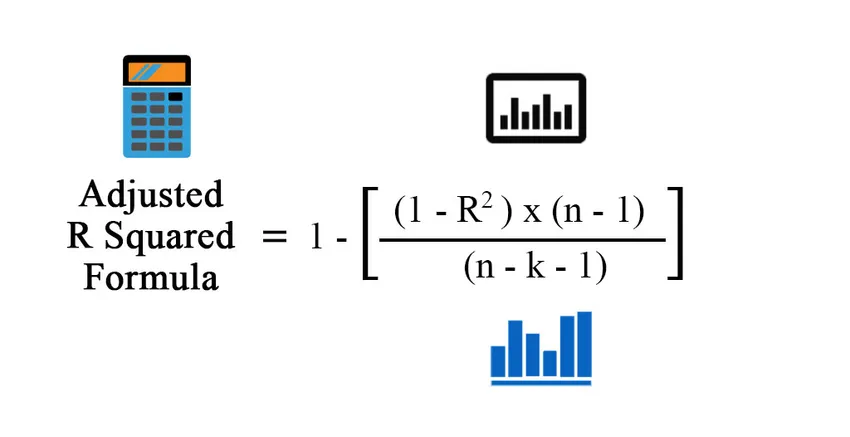

Формула за коригиран R квадрат:

Преди да изчислим коригирания r квадрат, първо трябва да имаме квадрат. Има различни начини за изчисляване на квадрат:

- Използване на Коефициент на корелация:

Коефициент на корелация = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Където:

- X - Точки от данни в набор от данни X

- Y - Точки от данни в набор от данни Y

- X m - Средно на набор от данни X

- Y m - Средна стойност от набора данни Y

Така

R 2 = (Коефициент на корелация) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Където:

- n - Брой точки във вашия набор от данни.

- k - Брой независими променливи в модела, с изключение на константата

- Използване на регресионни изходи

R 2 = Обяснено изменение / Общо изменение

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Където:

- TSS - Обща сума от квадрати = Σ (Yi - Ym) 2

- MSS - Моделна сума от квадрати = Σ (Y - Ym) 2

- RSS - остатъчна сума от квадрати = Σ (Yi - Y ^) 2

Y е прогнозираната стойност на модела, Yi е i-тата стойност и Ym е средната стойност

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Примери за коригирана формула R в квадрат (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на коригирания R Squared.

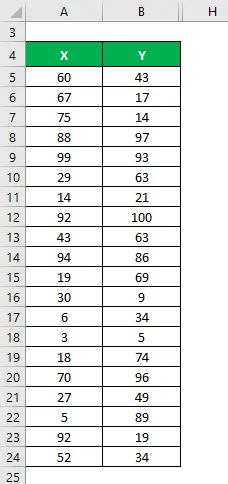

Можете да изтеглите този Регулиран шаблон на R Formula Excel Excel тук - Регулиран шаблон на R Formula Excel ExcelРегулирана формула R Squared - Пример №1

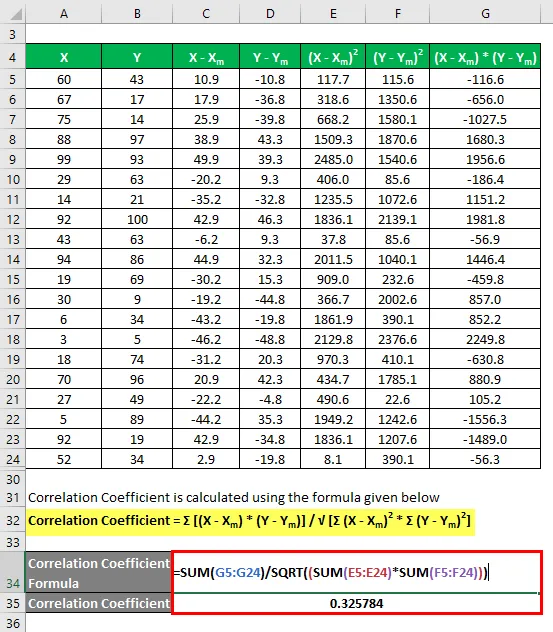

Да речем, че имаме два набора данни X&Y и всеки съдържа 20 произволни точки от данни. Изчислете коригирания квадрат R за набора данни X & Y.

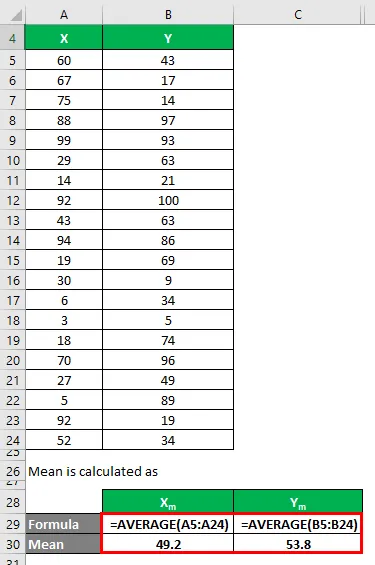

Средната стойност се изчислява като:

- Средно на набор от данни X = 49.2

- Средно на набор от данни Y = 53.8

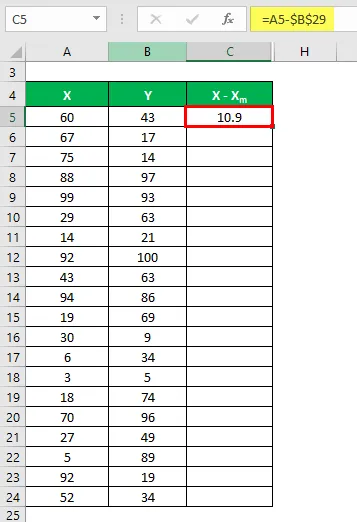

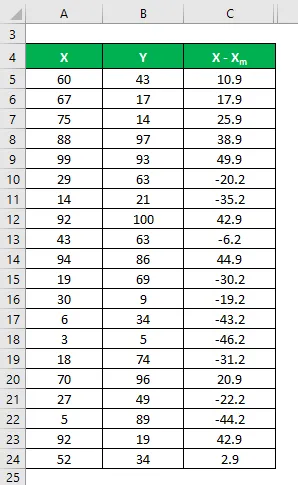

Сега трябва да изчислим разликата между точките от данни и средната стойност.

По същия начин, изчислете за всички набори от данни на X.

По същия начин, изчислете го и за набор от данни Y.

Изчислете квадрата на разликата за двата набора от данни X и Y.

Умножете разликата в X с Y.

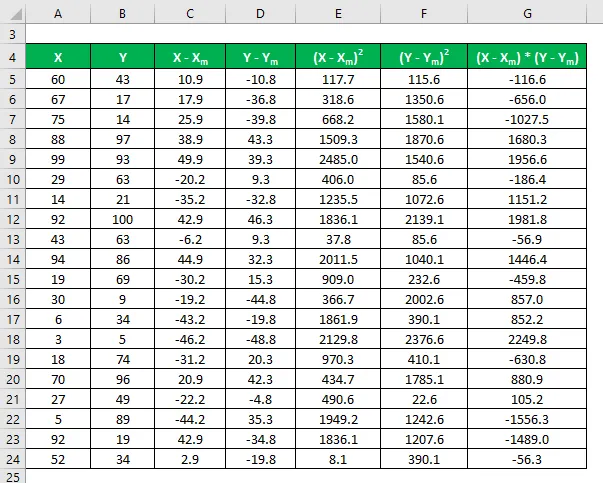

Коефициентът на корелация се изчислява по формулата, дадена по-долу

Коефициент на корелация = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

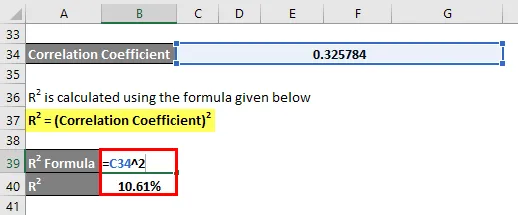

Коефициент на корелация = 0, 325784

R2 се изчислява по формулата, дадена по-долу

R 2 = (Коефициент на корелация) 2

R2 = 10, 61%

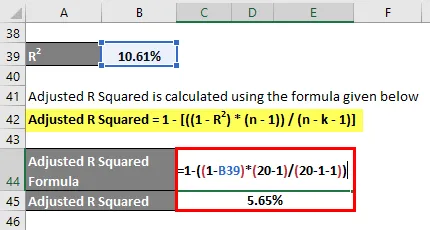

Коригиран R квадрат се изчислява по формулата, дадена по-долу

Регулиран R квадрат = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Регулиран R квадрат = 1 - ((1 - 10.61%) * (20 - 1) / (20 - 1 - 1))

- Коригиран R квадрат = 5.65%

Регулирана формула R Squared - Пример №2

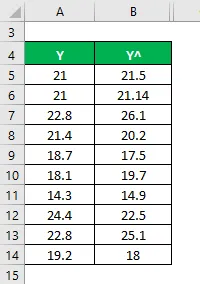

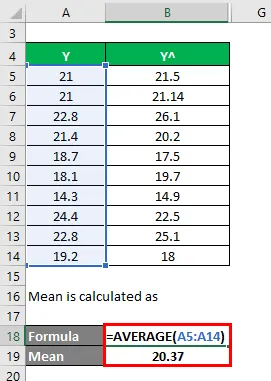

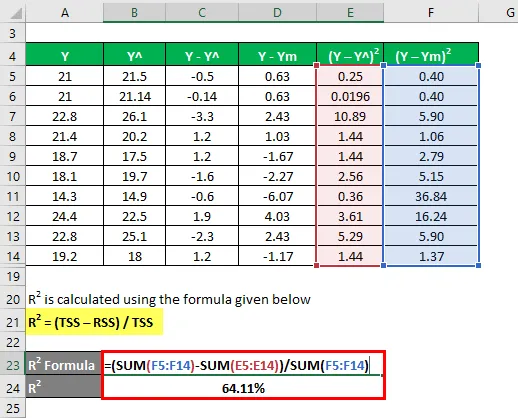

Нека използваме друг метод за изчисляване на r квадрата и след това коригиран r квадрат. Да приемем, че имате действителни и прогнозирани стойности на променливи със себе си (Y и Y ^):

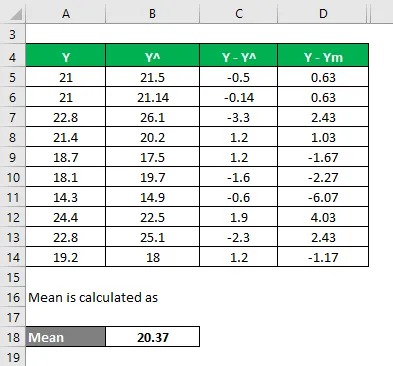

Средното се изчислява като

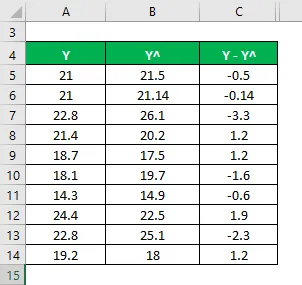

Сега трябва да изчислим разликата между действителните и прогнозираните стойности на променливите.

Изчислете разликата между точките от данни и средната стойност.

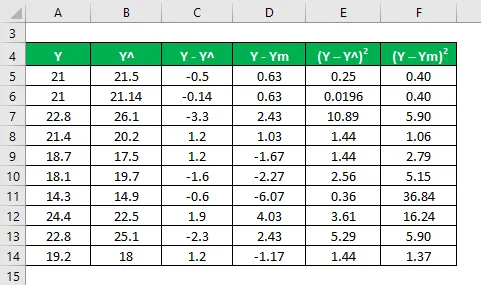

Изчислете квадрата на разликите.

R2 се изчислява по формулата, дадена по-долу

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

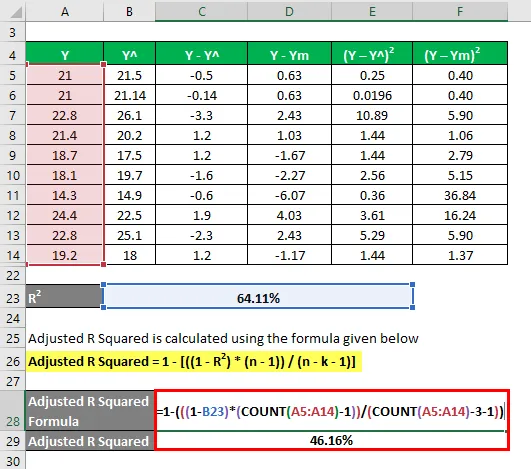

R2 = 64, 11%

Сега да кажем, че имаме 3 независими променливи: т.е. k = 3.

Коригиран R квадрат се изчислява по формулата, дадена по-долу

Регулиран R квадрат = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Регулиран R квадрат = 1 - (((1 - 64.11%) * (10-1)) / (10 - 3 - 1))

- Коригиран R квадрат = 46.16%

обяснение

R2 или Коефициентът на определяне, както е обяснено по-горе, е квадратът на корелацията между 2 набора от данни. Ако R2 е 0, това означава, че няма корелация и независима променлива не може да предвиди стойността на зависимата променлива. По същия начин, ако стойността му е 1, това означава, че независимата променлива винаги ще бъде успешна при прогнозиране на зависимата променлива. Но има и някои ограничения. Тъй като броят на независимите променливи се увеличава в статистическия модел, R2 също се увеличава дали новите променливи имат смисъл или не. Това е причината коригираният r квадрат да се изчислява, тъй като той коригира R2 стойността за това увеличение на редица променливи. Коригираната r квадратна стойност намалява, ако тази независима променлива не е значителна, и се увеличава, ако има значение.

Уместност и употреба на коригираната формула R Squared

Коригираният r квадрат е по-полезен, когато имаме повече от 1 независими променливи, тъй като той коригира r квадрата и взема предвид само съответната независима променлива, която всъщност обяснява вариацията в зависимата променлива. Стойността му винаги е по-малка от стойността R2. Като цяло има много практически приложения, които използват този инструмент като сравнение на ефективността на портфейла с пазара и прогнозиране на бъдещето, моделиране на риска в хедж фондовете и др.

Препоръчителни статии

Това е ръководство за Регулирана формула R Squared. Тук обсъждаме как да изчислим коригирания R Squared, заедно с практически примери и шаблон за Excel за изтегляне. Можете също да разгледате следните статии, за да научите повече -

- Примери на формула за разход на абсорбция

- Ръководство за степен на формула на финансовия ливъридж

- Формула за изчисляване на облигационните цени

- Формула на биномиално разпределение