Какво представлява Дните на инвентаризацията?

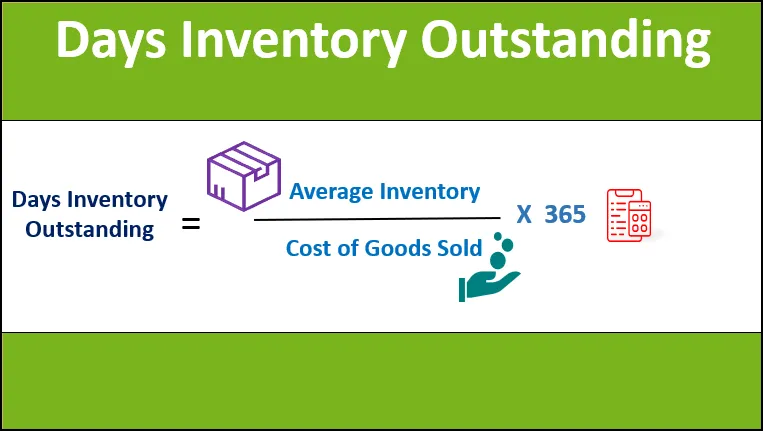

Терминът „неизпълнени запаси за дни“ се отнася до финансовия показател, който измерва средното време (изразено в дни), което дадено дружество отнема, за да конвертира своя запас в продажби през определен период от време. С други думи, това е средният брой дни, в които една компания държи инвентара си, преди да го продаде на пазара. Известен е още като „дни в инвентара“, „дни на инвентаризация на доставките“ и „период на инвентаризация“.

формула

Формулата за неизпълнени запаси за дни може да бъде получена чрез разделяне на средния запас от запаси през периода на разходите за продадени стоки за периода и след това тя се умножава по 365, за да се изрази стойността в дни. Математически той е представен като

Дни за запазени запаси = Средна инвентаризация / цена на продадените стоки * 365

Средната инвентаризация се изчислява като средната стойност на запасите от запаси в началото на годината (встъпителна инвентаризация) и в края на годината (приключване на инвентара), докато цената на продадените стоки (известна също като цена на продажбите) включва разходи които могат да бъдат директно разпределени в производствения процес (като разходи за суровини и преки разходи за труд).

Среден инвентар = (отваряне на инвентара + приключващ инвентар) / 2

Разходи за продадени стоки = Разход за суровини + Пряка цена на труда

Примери за изключителни запаси за дни (с шаблон на Excel)

Нека вземем пример, за да разберем по-добре изчислението на изплащането на запасите от дни.

Можете да изтеглите този Дневен инвентар за изключителен шаблон на Excel тук - Дни за инвентаризация Изключителен шаблон на ExcelПример №1

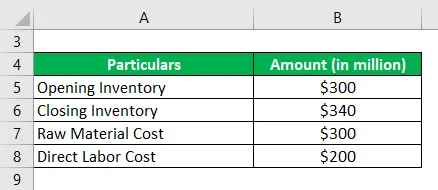

Нека вземем за пример малка компания за производство, за да изясним изчисляването на неизпълнените запаси за дни. Според последния годишен отчет на компанията е налична следната информация:

Решение:

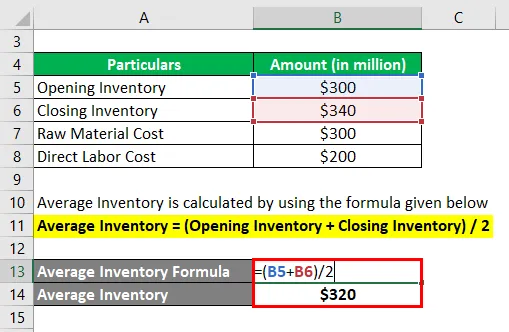

Средният инвентар се изчислява по формулата, дадена по-долу

Среден инвентар = (отваряне на инвентара + приключващ инвентар) / 2

- Среден инвентар = (300 милиона долара + 340 милиона долара) / 2

- Среден инвентар = 320 милиона долара

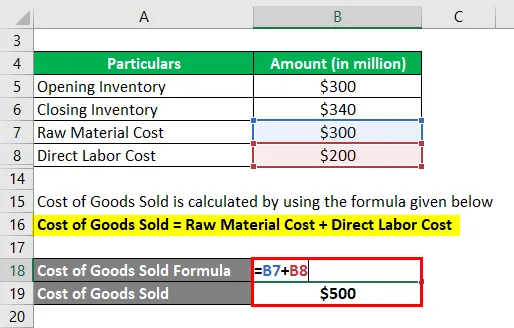

Разходите за продадени стоки се изчисляват по формулата, дадена по-долу

Разходи за продадени стоки = Разход за суровини + Пряка цена на труда

- Разходи за продадени стоки = 300 милиона долара + 200 милиона долара

- Разходи за продадени стоки = 500 милиона долара

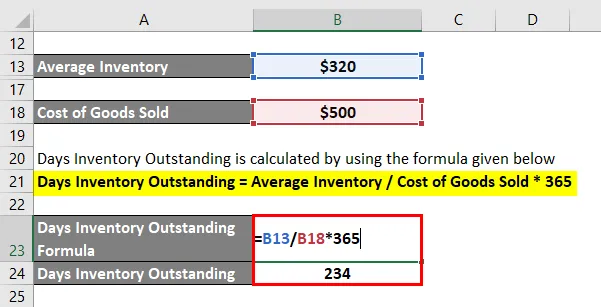

Тя може да бъде изчислена чрез формулата, дадена по-долу

Дни за запазени запаси = Средна инвентаризация / цена на продадените стоки * 365

- DIO = $ 320 милиона / $ 500 милиона * 365

- DIO = 234 дни

Следователно, дневният запас за компанията е бил 234 дни.

Пример №2

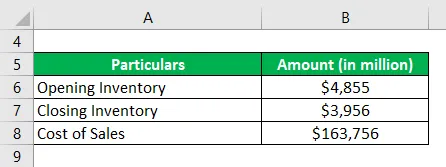

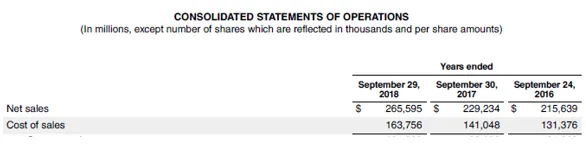

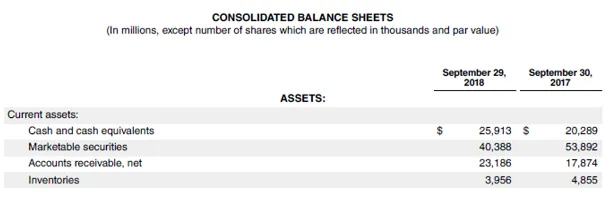

Сега ще вземем примера на последния годишен доклад на Apple Inc. (FY18). В годишния доклад компанията отчете разходите за продажби от 163 756 милиона долара, като отвори инвентар от 4, 855 милиона долара и затвори запасите от 3 956 милиона долара. Използвайки дадената информация, изчислете запасите на дните за Apple Inc.

Решение:

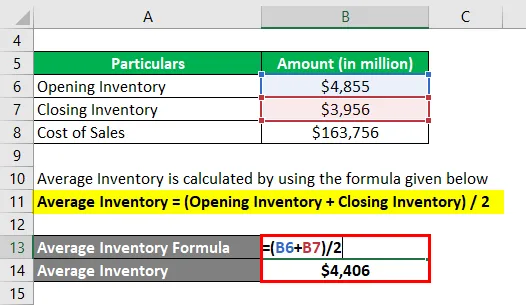

Средният инвентар се изчислява по формулата, дадена по-долу

Среден инвентар = (отваряне на инвентара + приключващ инвентар) / 2

- Среден инвентар = ($ 4, 855 милиона + $ 3, 956 милиона) / 2

- Среден инвентар = 4 406 милиона долара

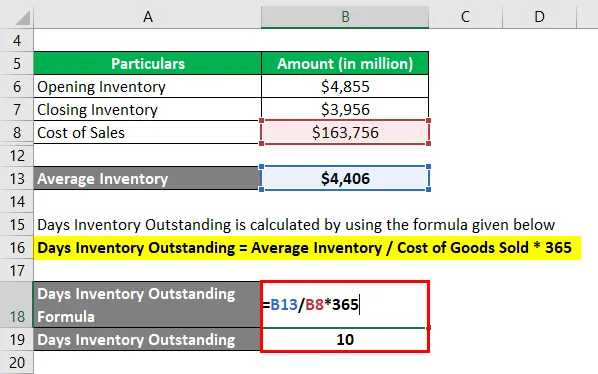

Тя може да бъде изчислена чрез формулата, дадена по-долу

Дни за запазени запаси = Средна инвентаризация / цена на продадените стоки * 365

- DIO = $ 4, 406million / $ 163, 756 милиона * 365

- DIO = 10 дни

Следователно, инвентаризацията на деня на Apple Inc. за 2018 г. възлизаше на 10 дни.

Източник: d18rn0p25nwr6d.cloudfront.net

Ограничения на изплащане на Дни на запасите

Някои от ограниченията на DIO са:

- Едно от основните ограничения е, че средният инвентар се изчислява на базата на встъпителния и крайния инвентар. По този начин е лесно да се манипулират и двата числа, защото те са цифри на датата на баланса. Този недостатък играе преди всичко в случай на сезонни фирми.

- Съотношението в изолация не дава смислена представа и като такова е препоръчително да се сравни стойността спрямо колегите или индустрията.

Важни точки за изплащане на запасите от дни

Някои важни точки за DIO са:

- Управлението на запасите е жизненоважен фактор за оценката на оборотния капитал и като такъв повечето от предприятията. Денят на запасите за деня е един от най-добрите показатели за измерване на нивото на ефективност на една компания при преобразуване на нейните запаси в продажби.

- Ниска стойност на DIO показва, че компанията е в състояние да продаде своя инвентар доста бързо. Поради това ниската стойност е знак за ефективен бизнес по отношение на управлението на запасите и резултатите от продажбите.

- Сравнително висок DIO може да бъде сигнал за затруднено управление на запасите, защото това означава, че инвентаризацията на запасите се държи твърде дълго, преди да бъде продадена, което увеличава риска от остаряване. Причината за това може да бъде или закупуване на прекалено много инвентар или лоши продажби.

- Мярката може да се използва за сравняване на управлението на запасите на дадена компания сред нейните връстници в същите действащи индустрии.

заключение

И така, неизплатените запаси за дни са мярка за ликвидност, която е много важна за оценка на способността на компанията да прехвърля запасите от запаси, за да генерира продажби. Въпреки че съотношението има своя дял на ограниченията като повечето други финансови показатели, има няколко други аспекта, които все още го превръщат в жизненоважен фактор на оценката на оборотния капитал.

Препоръчителни статии

Това е ръководство за формулата на Дни на инвентаризацията. Тук обсъждаме как могат да се изчислят неизпълнените запаси за дните, като се използва формулата с примери и шаблон за excel за сваляне. Можете да разгледате и другите ни предложени статии, за да научите повече -

- Пример за еластичност на търсенето

- Примери за продажба на сметки

- Пример за еластичност на търсенето

- Пример за еластичност на търсенето

- Формула за еластичност на търсенето с примери