Какво е Bootstrapping?

Терминът "начално зареждане" се отнася до техниката на изчертаване на крива на доходност с нулев купон от пазарните цени на набор от облигации, плащащи с купон. Техниката за първоначално зареждане се използва предимно за компенсиране на доходността на Министерството на финансите, която се предлага от правителството и като такава не винаги е налична на всеки период от време. С други думи, техниката на първоначалното зареждане се използва за интерполиране на доходността на ценни книжа с нулев купон с различни падежи. Сметките за финансите се считат за безрискови и следователно се използват за извличане на кривата на доходност. В тази статия ще обсъдим примери за зареждане.

Примери за зареждане с бут

по-долу са дадени някои от примерите за стартиране на стартиране:

Пример 1:

Нека вземем за пример два купона от 5%, плащащи облигацията с нулев риск за неизпълнение на кредит и номинална стойност от 100 долара с чистите пазарни цени (без начислените лихви) съответно от 99, 50 и 98, 30 долара и с време за падеж от 6 месеца и съответно 1 година. Определете лихвения процент за 6-месечната и 1-годишната облигация. Моля, обърнете внимание, че това е номинална крива, при която процентът на купона е равен на доходността до падежа.

В края на 6 месеца облигацията ще изплати купон в размер на $ 2, 5 (= $ 100 * 5% / 2) плюс основната сума (= 100 $), която е до $ 102, 50. Облигацията се търгува на цена от 99, 50 долара. Следователно 6-месечната спот ставка S 0, 5y може да се изчисли като,

$ 99, 50 = $ 102, 50 / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

В края на още 6 месеца облигацията ще изплати още един купон в размер на $ 2, 5 (= $ 100 * 5% / 2) плюс основната сума (= 100 $), която е до $ 102, 50. Облигацията се търгува на $ 98.30. Следователно 1-годишната спот ставка S 1y може да бъде изчислена като се използва S 0.5y като,

99, 50 $ = 2, 50 $ / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 $ / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6.80%

Така, според пазарните цени, спот лихвеният процент за първия 6-месечен период е 6, 03%, а форуърдният курс за втория 6-месечен период е 6, 80%

Пример 2:

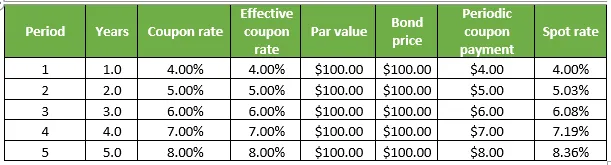

Нека вземем поредния пример за някаква облигационна изплащаща облигация с нулев риск за неизпълнение на кредит, като всяка от тях има номинална стойност 100 долара и търгува по номинална стойност. Всеки от тях обаче има различен период на падеж, който варира от 1 година до 5 години. Определете спот лихвения процент за всички облигации. Моля, обърнете внимание, че това е номинална крива, при която процентът на купона е равен на доходността до падежа. Подробностите са дадени в таблицата по-долу:

1. В края на 1 година облигацията ще изплати купон в размер на $ 4 (= $ 100 * 4%) плюс основната сума (= 100 $), която е до $ 104, докато облигацията се търгува на $ 100. Следователно 1-годишната спот ставка S 1y може да се изчисли като,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4.00%

2. В края на 2- ра година облигацията ще изплати купон в размер на $ 5 (= $ 100 * 5%) плюс основната сума (= 100 $), която е до $ 105, докато облигацията се търгува на $ 100. Следователно, двугодишната спот ставка S2y може да бъде изчислена като се използва S1y като,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4.00%) + $ 105 / (1 + S 2y ) 2

- S 1y = 5, 03%

3. В края на третата година облигацията ще изплати купон в размер на $ 6 (= $ 100 * 6%) плюс основната сума (= $ 100), която е до $ 106, докато облигацията се търгува на стойност $ 100. Следователно, тригодишната спот ставка S 3y може да бъде изчислена като се използват S1y и S2y като,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. В края на 4 -та година облигацията ще изплати купон в размер на $ 7 (= $ 100 * 7%) плюс основната сума (= 100 $), която е до $ 107, докато облигацията се търгува на $ 100. Следователно, 4-годишната спот ставка S 4y може да бъде изчислена като се използват S1y, S2y и S3y като,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. В края на 5 -та година облигацията ще изплати купон в размер на $ 8 (= 100 $ * 8%) плюс основната сума (= $ 100), която е до $ 108, докато облигацията се търгува на стойност $ 100. Следователно 5-годишната спот ставка S 5y може да бъде изчислена като се използват S1y, S2y, S3y и S4y като,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 7 / (1 + 7.19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Заключение - Примери за зареждане

Техниката на зареждане със стартиране може да е проста, но определянето на кривата на реалната доходност и след това изглаждането й може да бъде много досадна и сложна дейност, която включва дълга математика предимно с използване на цени на облигации, ставки на купони, номинална стойност и брой на съставянето на година,

Препоръчителни статии

Това е ръководство за примери за зареждане. Тук обсъдихме изчислението на Bootstrapping с практически примери. Можете да разгледате и другите ни предложени статии, за да научите повече -

- Какво е Bootstrap?

- Пример за глобализация

- Примери за монополистична конкуренция

- Bootstrap срещу jQuery потребителски интерфейс