Разлика между заем срещу ипотека

Заемът и ипотеката често се използват взаимозаменяемо в банковия свят. Що се отнася до миряните, това е едно и също нещо и обикновено хората намират и двете подобни на тези на всяка сделка за заем, на която се натъкват. В тази статия за заем срещу ипотека ще се опитаме да разберем ключовите разлики между ипотека и заем и как тези две се различават една от друга по своя характер, вид и работа.

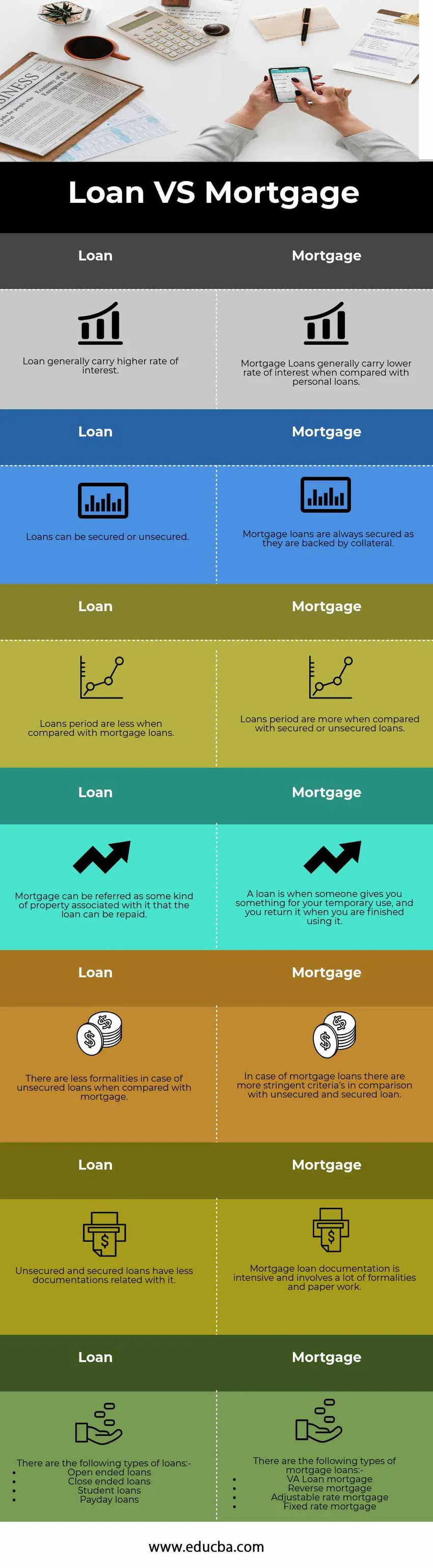

Сравнение между главата заем и ипотека (Инфографика)

По-долу е топ 7 разликата между Заем срещу Ипотека

Основни разлики между заем срещу ипотека

И двата кредита срещу ипотеката са популярни решения на пазара; нека да обсъдим някои от основните разлики между заем срещу ипотека

- Заемът е като връзка между заемодателя и кредитополучателя. Кредиторът също е известен като кредитор, а кредитополучателят се нарича длъжник. Парите, които са били дадени на кредитополучателя, са известни като заем и кредитополучателят става длъжник на банката. От друга страна, ипотеката е до голяма степен свързана с жилищни заеми, при които имотът се съхранява като обезпечение и собственикът на имота събира пари за построяване на къщата или имотът е известен като ипотечен заем е обезпечен заем, тъй като те са подкрепени от определено обезпечение

- При ипотечните кредити заемът е обезпечен и вероятността за неизпълнение е сравнително ниска в сравнение с други заеми, тъй като съотношението заем към стойност, което е решаващ критерий при ипотечните кредити, е по-малко, колкото по-високо е съотношението заем към стойност, толкова по-висок е рискът от заемодателят. Обикновено ипотечните кредити имат стойност на имотите два пъти, която е зададена като отраслова база. Ипотечните заеми обикновено имат фиксирана схема на погасяване и имат нисък риск от неизпълнение в сравнение с други заеми и аванси

- Основната разлика между Заем срещу Ипотека е, че ипотечният заем е винаги сигурен и дължи задължителни плащания, докато от друга страна заемите имат гъвкав характер и често са необезпечени по своя характер

- Ипотечните заеми се набавят чрез запазване на имот, който е на стойност по-голям от този на заема, който физическото лице иска да привлече за своите нужди. В случай на ипотечни кредити, ако има някакъв вид неизпълнение в главницата или лихвените плащания, банките или финансовата институция могат да отнемат имота от вас и ще го продадат на открития пазар, за да възстановят сумата на пари, останала за плащане или ще се опита да продаде имота по справедлива стойност

- Ипотечните заеми обикновено се предлагат на пазара за по-дълго време, което обикновено е повече от десетилетие или може да се простира до 15 години. Също тъй като тези заеми са обезпечени изцяло от имуществото, те обикновено носят по-ниска лихва в сравнение с личен заем или необезпечен заем. От друга страна, нормалните заеми имат по-кратко време и могат да имат гъвкав характер, също в някои случаи, ако физическо лице вземе необезпечен заем или заем от роднина или приятел, тогава в този случай основната сума трябва да бъде изплатена, докато, в такива случаи се пропуска лихвено плащане. Характерът и наемът на кредитите зависят от конкретния случай, което също зависи от крайната цел на заема или къде ще бъдат използвани средствата

Таблица за сравнение срещу ипотека

По-долу е най-високото сравнение между Заем срещу Ипотека

|

заем |

Ипотека |

| Заемът обикновено има по-висок лихвен процент. | Ипотечните заеми обикновено имат по-ниска лихва в сравнение с личните заеми. |

| Заемите могат да бъдат обезпечени или необезпечени. | Ипотечните заеми винаги са обезпечени, тъй като са обезпечени със обезпечение. |

| Периодът на кредитите е по-малък в сравнение с ипотечните кредити. | Периодът на кредитите е повече в сравнение с обезпечени или необезпечени заеми. |

| Към ипотека може да се посочи някакъв вид имущество, свързано с нея, че заемът може да бъде погасен. | Заемът е, когато някой ви даде нещо за временно ползване, а вие го връщате, когато приключите да го използвате. |

| Има по-малко формалности в случай на необезпечени заеми в сравнение с ипотека. | При ипотечните заеми има по-строги критерии в сравнение с необезпечен и обезпечен заем. |

| Неосигурените и обезпечени заеми имат по-малко документация, свързана с него. | Документацията за ипотечния кредит е интензивна и включва много формалности и документи. |

Има следните видове заеми: -

| Има следните видове ипотечни заеми: -

|

Заключение - Заем срещу ипотека

Кредитирането е това, което движи банковата индустрия и така банките помагат на икономиката и правителството в създаването на активи и увеличаването на паричното предлагане в икономиката от своя страна увеличава покупателната способност на клиентите. Лицата, които ползват заеми от банки и финансови институции обаче, трябва да бъдат внимателни при погасяването на същото, тъй като това се отразява на кредитния рейтинг на кредитополучателя, а също и на неговата кредитоспособност.

Препоръчителни статии

Това е ръководство за най-високата разлика между Заем срещу Ипотека. Тук също обсъждаме ключовите разлики заем срещу ипотека с инфографика и таблица за сравнение. Може да разгледате и следните статии, за да научите повече.

- Сравнение между Олигопол и Монопол

- Как да сравним отговорността и разходите?

- Покупка на активи срещу покупка на акции | Топ разлики

- Разлика между деня търговия срещу суинг търговия